2018年中国长租公寓市场现状及趋势分析 2019年加强运营管理实现规模化发展

2018年长租公寓频频“爆雷”,行业大洗牌开启

2018年的长租公寓频频“爆雷”,租赁市场的租金上涨、环保问题也多次曝光,到了去年末今年初,长租公寓的大洗牌已经开始。

据21世纪经济报道记者不完全统计,2018年截至目前,爆仓的长租公寓企业达到11家,在资本助力下的独立公寓品牌纷纷消亡或步履维艰,开发商旗下的长租公寓逆势崛起,万科、龙湖、旭辉在规模扩张中暂时领先,位居行业前三。

2019年开年不久,万科便进行了一笔租赁融资。2月20日,万科A(26.510, -0.44, -1.63%)发布公告,将发行20亿元住房租赁专项公司债券。这是万科去年获批的80亿元公司债券的第三期发行,将继续支持万科租赁业务。

房企的租赁业务规模竞争还在继续。多位业内人士认为,长租公寓行业已进入深水区,部分房企携资金、融资和专业优势抢占市场,但在规模竞争格局初定后,出租率、回报率等指标,将成为运营竞争的核心。

中国长租公寓发展现状分析

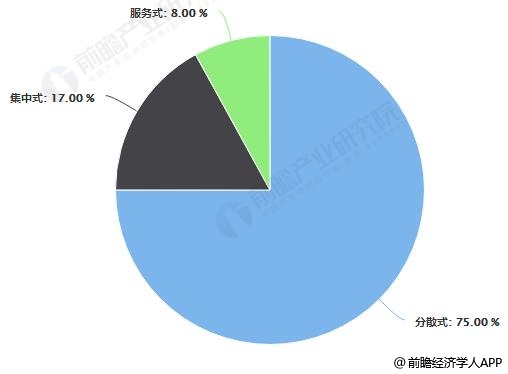

长租公寓可分为分散式长租公寓、集中式公寓,以及服务式公寓。根据前瞻产业研究院发布的《中国互联网+长租公寓商业模式创新与投资战略规划分析报告》统计数据显示,目前国内的集中式公寓占比只有不到3成,但分散式长租公寓占比则超过7成。差距如此悬殊,主要因为集中式公寓物业门槛比较高,选址位置也比较苛刻。但根据调查,集中式公寓的口碑明显高于分散式公寓。

中国长租公寓市场分类目占比统计情况

数据来源:前瞻产业研究院整理

分散式长租公寓:国内重点城市中分散式长租公寓约为150万间。其中相寓HOME和自如的房源数量就近100万间,占分散式长租公寓2/3。而剩余约1/3房源则由青客、蛋壳、美丽屋等品牌供应。

分散式长租公寓主要布局在华东地区,占比达到51%;华北和华南地区次之分别为20%和16%;而在西南、东北、西北地区等经济欠发达地区,其分散式公寓数量则大幅度下降,三地区总和不到15% 。

集中式长租公寓:目前集中式长租公寓虽然在市场占比不多,但是近几年也得到了良好的发展,据测算,2016年集中式长租公寓的品牌指数平均值发生飞跃式增长,环比+83%;2017年,市场开始强劲的优胜劣汰,品牌指数均值增幅虽不及2016,但仍环比+18%;截至2018年10月,其平均值小幅增长6%。

当前,我国长租公寓市场主要分成高端市场、中端市场和低端市场三大类。在长租公寓市场布局的企业中,布局高端市场的企业较少,且主要集中在北京、上海等一线城市。然而大多数企业布局在低端市场,其占比超50%。据统计,近几年我国租客呈现低年龄的趋势,85%以上的租客为90后,其经济实力相对较弱。庞大的市场需要,为长租公寓的低端市场发展提供了足够量的客源。

2018年我国租房市场划分情况

资料来源:前瞻产业研究院整理

此外,在国家政策和资本市场双重支持下,我国长租公寓市场在近三年出现井喷式增长。2018年,国家在土地及物业供给、金融支持和税收优惠三方面鼓励长租公寓的发展,其中,在税收优惠政策方面,允许租金抵扣个人所得税。截止当前,全国长租公寓企业已逾千家,拥有的房屋数量约200万间。据58同城统计,2017年全国“APP端租房需求”较2016年增长57%。

万科租赁样本

作为租赁市场的先行者,万科早在2008年就介入租赁,2014年开始快速扩张,2017年开启城中村改造项目“万村复苏计划”,去年则将租赁业务从拓展业务提升至核心业务。

扩张的背后离不开金融的支持。万科于去年6月获得证监会核准,分期发行不超过人民币80亿元(含80亿元)的公司债券,专项用于租赁。

根据公告,最新发行的20亿元中,14亿元拟用于公司住房租赁项目的建设和运营,包括北京-海淀永丰项目和大连-宝华旺苑项目。

这意味着,尽管在去年下半年,深圳万科的“万村复苏计划”遭遇挫折,但万科租赁业务仍在持续推进中。

作为万科长租公寓泊寓的重要组成部分,去年8月开始,“万村计划”接连受到推高租金、业务暂停的质疑;此后,深圳发布租金管制政策,对城中村等租赁房源租金进行调控。

在去年11月的媒体沟通会上,万科高级副总裁张纪文对此回应,“万村计划”确实暂缓推进,这也是之前就预料到的。万村已经拓展到7万-8万间房源的规模,深圳万科将专注已有房源的运营,未来再有计划地拓展。

万村的收缩实际上是万科“收敛”和“聚焦”要求的一部分。“收敛是要保证经营质量。都是为了在现在的阶段下(观察)如何去打磨,以获得未来更好的发展。”张纪文表示。

万科董事会主席郁亮补充称,城中村改造比想象中难得多,现在还没有发现做公寓赚钱的;不过万科的租赁业务不会停止,会继续探索可持续的发展模式。

2018年11月5日,深圳规土委发布城中村规划文件,将深圳各区54%-75%的现状城中村列入综合整治,2025年之前不得推倒重建。

深圳业内人士认为,这项政策鼓励综合整治模式,将利好万科的城中村租赁业务,“万村计划”的发展空间依然可期。

万科内部人士表示,租赁业务是核心业务的定位没有改变,除了深圳万村,其他城市和区域的公寓业务并没有暂停,仍在持续推进。不过,今年的重点将更加转移到运营质量上来。

长租公寓座次大调整

2014年开始,由于资本的助力和投资的热潮,独立品牌的长租公寓纷纷冒出,成为很多人创业的一大路径。

而在政策和转型的驱动下,自2017年开始,长租公寓也成为各大房企跑马圈地的一大战场。

到了2018年下半年,资本退潮,“裸泳者”显现。多家公寓出现爆仓,倒闭。如杭州鼎家、上海寓见、长沙咖啡猫等长租公寓纷纷遭遇资金链断裂,目前仍无解决方案。

另一边,房企的长租公寓品牌仍在突进。据21世纪经济报道记者不完全统计,目前TOP30房企中,有近20家已进军或计划布局长租公寓市场。

易居克而瑞长租公寓排行榜单排名也急剧变化。2018年榜单显示,在集中式公寓品牌中,“房企系”的万科泊寓、龙湖冠寓、旭辉领寓分别以累计拓展23万间、10万间、5万间位列前三。

在开业长租公寓房源量榜领先的,也是5.4万间的龙湖、5万间的万科和1.5万间的旭辉;其他房企如碧桂园、华润和保利,也在奋起直追。

分散式公寓运营商则以中介系为首,管理房源数量分别达到80万间、70万间以及40万间的自如、相寓和蛋壳公寓,跻身排行榜前三。

而横向对比各个派系项目拓展及开业情况,有资金和资源优势的房企系公寓品牌不仅在整体规模拓展上独占优势,也有较好的运营管理和产品服务表现。

2019年运营管理将成为重点 加快资产证券化进程

展望2019年,长租公寓业内人士认为,运营管理将成为重点。短期内,由于国内目前租赁市场租金回报整体偏低,对于租赁运营商而言,获得低成本的租赁融资则是重中之重。以龙湖为例,2017年开始高举高打进军长租,在很短的时间内冲上规模第二,很重要的一点就是其资金成本很低。

龙湖集团首席执行官邵明晓表示,龙湖长租公寓现在是两成重资产,八成中资产,20%的重资产是因为龙湖有非常强大的资本成本的优势。

龙湖通过多种方式募集租赁业务的资金。2018年,龙湖分别与新加坡政府投资公司(GIC,新加坡主权基金)、加拿大养老基金投资公司(CPPIB)共同设立长租公寓投资平台,专项投资龙湖位于中国一线和核心二线城市的长租公寓项目,首期投资额超过18亿美元。

在全球资金市场上,主权基金、养老基金都是公认的低成本资金。此外,龙湖还获批发行50亿元住房租赁专项公司债券。

与成熟的市场如美国相比,中国长租公寓项目的融资渠道当下仍很有限。仲量联行指出,从2017年至2018年上半年,以长租公寓为底层资产发行的资产证券化产品(包括收费收益权ABS、CMBS和类 REITs)仅占房地产资产证券化产品的不到 5%。

未来,长租公寓要实现规模化发展,必须拓宽融资渠道,加快资产证券化进程,以提高市场参与者的融资效率、降低其融资成本。

相关深度报告 REPORTS

报告主要分析了互联网+长租公寓行业的发展背景;国外长租公寓的发展模式与经验借鉴;中国互联网+长租公寓的发展模式与创新建议;中国重点城市长租公寓发展状况与市场前瞻...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »