2019年中国电力自动化行业市场现状及趋势分析 相关技术创新不断缩小国际差距

电力自动化行业基本概况分析:定义、产业链、分类

电力系统可分为发电、输电、变电、配电和用电等5个环节,电力自动化是运用现代计算机技术、通信技术、信息处理技术、自动控制技术等对这5个环节进行监测、控制、保护及运行管理的行业,是现代电力工业不可或缺的重要组成部分,是电力系统的“大脑和神经”。

电力自动化行业产业链分析

我国电力自动化产业已经形成了较为成熟的产业链,产业链上游为电力自动化设备制造的原材料和组件供应,涉及钢铁行业、软件制造业、机械加工制造业以及电子元件制造业;

中游为电力自动化设备制造,按照应用领域的不同可以分为电网自动化设备制造和发电厂自动化设备制造两大类;

下游为电力自动化的应用领域,也同样分为电网自动化和电厂自动化,电厂自动化下游主要是发电机组,电网自动化应用领域较为广泛,包括石油化工领域、矿山开采领域、水利水电领域等。

从企业上看,电力自动化上游涉及领域较广,企业数量较多,除部分产品由于技术原因被一定程度上垄断之外,其余原材料及组件基本处于完全竞争状态,良好的材料及组件供应为电力自动化制造的发展打下了坚实的基础;

中游电力自动化制造企业可以分为发电厂自动化设备制造企业及电网自动化设备制造企业,受益于国家政策支持,电网自动化设备市场需求较大,大多数企业也集中于此;

下游为应用领域,主要是电网建设领域需求较大。

电力自动化行业产业链各企业分析情况

资料来源:前瞻产业研究院整理

电力自动化行业分类

一般来说,电力自动化可以分为发电厂自动化及电网自动化两个方面。其中,电网自动化是目前电力自动化应用的重点领域,包括了变电自动化、配网自动化和调度自动化;配电自动化是目前最热门的细分领域,对电力自动化设备需求最大。在发电自动化方面,由于国家对节能环保日益看重,因此发电环节有从火电、水电向新能源发电转移的趋势,而新能源发电的自动化技术要求也较高,对各市场参与主体的挑战较大。因此,发电自动化市场相对冷淡。

下游需求稳定增长,助推行业快速发展

无论发电厂自动化还是电网自动化,其下游应用领域需求均呈稳定增长状态,下游应用需求的增长,不断助推电力自动化行业快速发展。

2018年,我国发电装机容量再创新高,全年累计装机18.99亿千瓦,较上年增长6.45%。发电厂自动化设备为发电系统设备和系统运行提供保障,发电装机容量保持稳定增长,对相应的运用保护测控装置、安全自动装置和自动化系统等发电厂自动化产品提出更多的需求,助推电力自动化产业快速发展。

2012-2018年我国发电装机容量统计及增长情况

数据来源:前瞻产业研究院整理

与此同时,电网工程投资也呈稳定增长趋势,2018年,我国电网工程投资规模为5373亿元,较上年增长0.64%。我国电网建设尤其是配电网建设较发达国家还存在着一定差距,我国年平均停电小时400小时,是美国的4倍,日本的50倍,配电网等电网建设规模将持续增长,与之配套的电网自动化设备需求稳定增长。

2012-2018年我国电网工程投资规模统计及增长情况

数据来源:前瞻产业研究院整理

(备注:2016年规模增速为17.05%)

近年来,国家对电力系统的自动化和智能化建设要求不断提高,企业纷纷响应,并积极制定智能电网建设规划,进行了大量投资。其中,变电、配电和用电环节的自动化建设是智能电网建设的重中之重。《国家电网智能化规划总报告》中规划了三个阶段的电网智能化投资,自动化设备需求也随之而来,我国电力行业各个环节的需求共同助推电力自动化行业快速发展。

国家层面政策频发,有力推动行业发展

2006年以来,国家对电力行业以及电力自动化行业大力支持,出台多项政策扶持电力基础设施以及电力自动化产业不断发展。尤其是智能电网及配电网建设,都对电力自动化行业的发展做出了明确的指示,2015年《配电网建设改造行动计划》中指出推进配电自动化和智能用电信息采集系统建设,实现配电网可观可控。

2017年《电力发展“十三五”规划》中指出,推进配电自动化建设,根据供电区域类型差异化配置,整体覆盖率达 90%,实现配电网可观可控。国家层面的政策规划频发,有力的推动了电力自动化行业的发展。

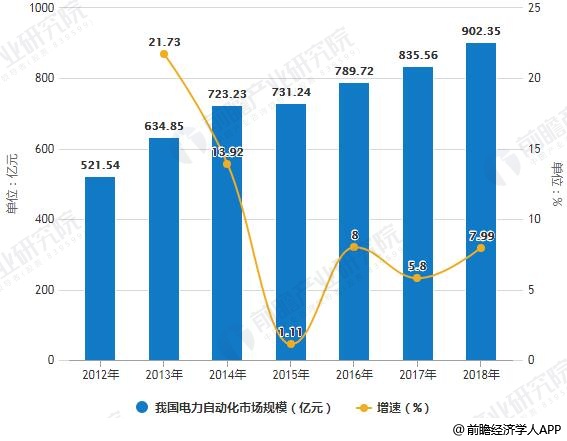

2018年我国电力自动化市场规模将超900亿

据前瞻产业研究院发布的《中国电力自动化行业深度调研与投资战略规划分析报告》统计数据显示,2012-2018年,我国电力自动化市场呈现逐年增长的趋势,2012年我国电力自动化市场规模已达521.54亿元,截止至2017年我国电力自动化市场规模增长至835.56亿元,较上年同比增长5.80%。初步测算2018年我国电力自动化市场规模将会超900亿元,达到902.35亿元,同比增长7.99%,持续保持快速增长。

2012-2018年我国电力自动化市场规模统计及增长情况

数据来源:前瞻产业研究院整理

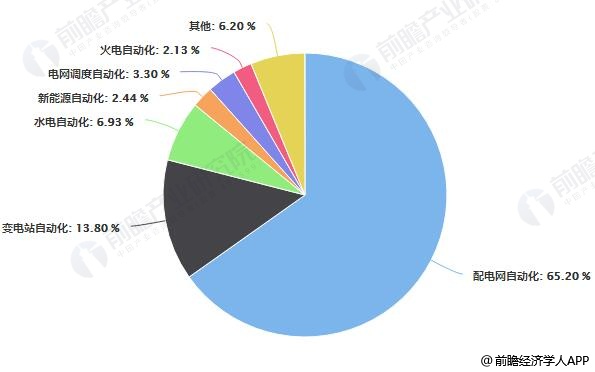

从电力自动化的各个环节来看,电网自动化是目前的热门领域,合计占比超过了80%,配电网自动化占据了其中的绝大份额,约占全部市场规模的65.20%;其次为变电站自动化,占据了全部市场规模的13.80%。在发电自动化中,水电自动化规模最大,占据了全部市场份额的6.93%,新能源发电自动化份额不断提升,2018年占据了约为2.44%的市场份额。

2018年我国电力自动化细分市场结构占比统计情况

数据来源:前瞻产业研究院整理

我国电力自动化竞争格局分析:江苏省遥遥领先,南瑞系为行业龙头

我国电力自动化行业地区分布较不平衡,区域CR3占据了55.29%的市场份额,CR10占据了87.98%的市场份额,同时也呈现地区垄断的态势。江苏省以320.51亿的市场规模在全国所有区域中遥遥领先,主要是因为国内电力自动化的龙头企业国电南瑞位于南京市,行业龙头的快速发展和竞争力的提高,自然带动了江苏省电力自动化市场的不断发展。

排名第二、三、四的为山东省、浙江省和广东省为第二梯队,各自占据全国市场7%以上的份额;山东省市场份额约占全国的10%左右,与江苏省差距较大,省内也汇聚了如科汇电子等电力自动化行业中竞争力较强的企业,加上政府重视电力自动化建设,出台相关政策较多,山东省位于第二梯队的龙头位置;浙江省和广东省分别占据全国市场9.86%和7.85%的市场份额,都各自拥有竞争力较强的电力自动化企业,如浙江的华仪电力、广东的科瑞德电气等。

2018年我国电力自动化地区分布情况

数据来源:前瞻产业研究院整理

在发电自动化中,分为低端市场和中高端市场,在低端市场,由于进入门槛较低,企业数量众多,形成了以国内企业为主的激烈竞争格局;在中高端市场,国外厂商凭借强大的技术研发实力和资金优势占有较大的市场份额。整体来说,发电自动化的竞争较为激烈。

在电网自动化中,配网自动化占据了绝大部分的份额。从配网自动化主站系统招标的统计数据来看,国电南瑞和北京科东为主的南瑞系占据了69%以上的主站系统市场份额。许继电气则垄断了山东境内的配网自动化招标。而非国网系的企业只能零星获得少量主站和部分终端订单,无法撼动国网系企业的整体垄断优势。从而,在此竞争格局下,许多配电设备生产企业纷纷立足差异化竞争策略,通过扩大在某些细分产品市场的优势来逐步提升企业的竞争力。

我国电力自动化行业发展趋势分析

近年来,电力自动化相关技术创新处于高峰期,为电力自动化行业的技术创新提供良好的技术环境。我国电力自动化相关政策的颁布为行业的发展提供发展环境和支持,进一步提高了电力自动化的行业地位。经过多年的潜心研发,我国在电力自动化控制上进步显著。例如,在电力企业应用系统间互相连接、数据共享、运程控制等方面,我国大部分地区的电力部门都配备了相关的电力自动化系统,有效保证了电力企业的数据共享、远程控制的更好进行。未来在彻底解决系统大、结构杂、维护难等现实问题,我国电力自动化有望得以加速推广。当前,则还需要不断进行探讨自动化技术,缩小与国际先进技术的差距。

在发电自动化方面,发电厂自动化设备逐渐向数字化、网络化和智能化方向发展,随着现场总线国际标准的逐渐完善,基于数字化技术的现场仪表与执行设备将发生突飞猛进的变化,为电厂的全面数字化打下坚实的基础。网络化应加强各系统的无缝链接,在保证信息安全的前提下,使信息交流更加通畅。智能化主要体现在优化控制系统方面,设计、安装、调试、运行单位应不断改进机组和相关系统、设备的运行方式,制造企业要开发出更加适应发电生产过程,更为优化的运算模型来指导控制过程,以促进节能减排。

在电网自动化方面,电网自动化的不断普及将使电力系统向稳定化、简单化、集中化发展,电网自动化产品向小型化发展。电力企业要不断提高其自身在运行过程中,保证电力系统在日常运行过程中的稳定性。自动化技术的不断应用,将保障电力系统的稳定运行,促使电力系统能够逐渐实现网络化。电力系统在实际操作过程中,基本上都是利用远程终端控制系统来进行控制,一般情况下,都会利用工业控制计算机来实现。电网自动化的发展将使网络中操作终端数量逐渐减少,是电力控制系统向集中化发展。随着芯片技术、电子元器件技术的升级换代,其应用产品也变得越来越小,未来,电网自动化控制终端也将向小型化方向发展,降低成本、节约空间。

我国电力自动化行业发展前景分析

根据我国电力行业发展规划,以及电力自动化行业的历史发展规律,未来电力自动化行业地位进一步提高,技术水平与国际先进技术差距将进一步缩小,普及覆盖了也将会大大提高。2019年,我国电力自动化行业的市场规模将会进一步增长,预计将会达到935亿元,到2024年市场规模将超过1150亿元。

2019-2024年我国电力自动化行业市场规模统计情况及预测

数据来源:前瞻产业研究院整理

相关深度报告 REPORTS

本报告前瞻性、适时性地对电力自动化行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来电力自动化行业发展轨迹及实践经验,对电力自动化行...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »