2018年中国辅助生殖行业发展空间巨大 市场供不应求,资本纷纷布局蓝海市场

2018年中国辅助生殖市场发展如何?

近日,锦欣医疗向港交所递交上市申请,其招股说明书里的数字引发热议。招股书引用弗若斯特沙利文报告称,公司辅助生殖服务市场前景广阔,2017年中国约有4770万对不孕症夫妇,预期2023年将增至约5620万对。

锦欣医疗同时披露,中国辅助生殖服务市场已经从2013年的115亿元增至2017年的221亿元,相当于复合年增长率17.7%,预期中国辅助生殖服务市场2023年前将增至527亿元。

中国辅助生殖市场是否真的有如此大的发展空间?其他上市公司的布局又进展如何?

中国辅助生殖行业发展空间巨大

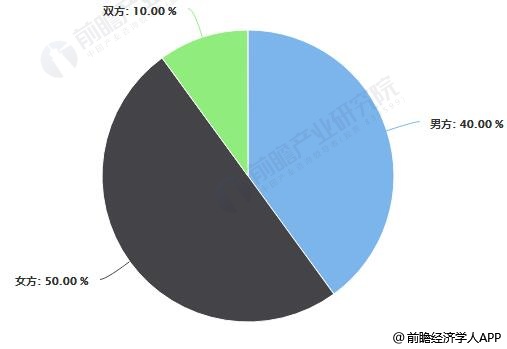

根据中国人口协会、国家计生委发布的数据显示,中国育龄夫妇的不孕不育率从20年前的2.5%-3%攀升到近年12%-15%左右,患者人数超过5000万。5000万患者中女性占50%,男性占40%,夫妇双方共同原因占10%。随着环境污染、生育年 龄推迟、生活压力等原因,不孕夫妇人数还在不断增加。造成不孕不育的原因包括:由排卵原因导致的不孕约占25%-30%,由盆腔原 因导致的不孕约占30%-40%,由男性原因导致的不孕约占25%-30%(包括遗传性 疾病、内分泌功能障碍、生殖器官感染、性功能障碍等),由免疫原因导致的不孕 约占10%-20%,由生殖道或器官发育异常原因导致的不孕约占0.1%,由不明原因导致的不孕约占10%-20%。

我国不孕不育人口性别组成占比统计情况

数据来源:前瞻产业研究院整理

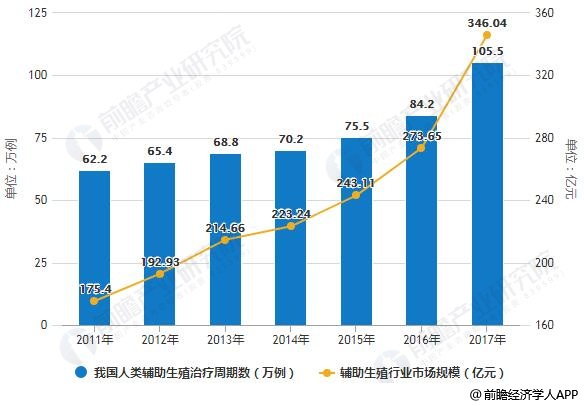

据前瞻产业研究院发布的《中国辅助生殖行业市场前景预测与投资战略规划分析报告》统计数据显示, 中国经批准开展人类辅助生殖技术和设置人类精子库的医疗机构共有451所,每年完成70万例治疗。据不完全统计数据2016年我国人类辅助生殖治疗周期数约84.2万例,行业销售市场规模约273.65亿元。截止至2017年国内人类辅助生殖治疗周期数达到了约105.5万例,规模约346.04亿元。

2011-2017年中国人类辅助生殖行业市场规模统计情况

数据来源:前瞻产业研究院整理

我国辅助生殖市场处于供不应求状态

根据国家统计局发布的数据显示,2017年全年共出生人口1723万人,比上一年减少63万人,全国人口出生率为12.43‰,2016年为12.95‰;2017年人口自然增长率为5.86‰,2016年为5.32‰。同时老龄化程度继续加大,60岁以上及65岁以上人口比重均比上年增加0.6个百分点。此外,2017年全国31个省份中,还有6个常住人口为负增长。

2007年到2012年,全国年均增加50个辅助生殖中心,2013年到2016年,全国年均增加20个辅助生殖中心,由省级卫计委批准的辅助生殖中心占比已经接近70%根据各省卫计委的规划,新开设的辅助生殖中心除了在个别中心城市较为集中之外,主要是在原先没有辅助生殖中心的地市开设。

截至2017年,我国共有451个辅助生殖中心、23家人类精子库机构,其中,获试管婴儿牌照的医院仅有327家,还有28%的生殖中心达不到试管婴儿技术要求。而在日本,辅助生殖机构数已达562家。相对于近5000万不孕不育患者的数量而言,原国家卫计委官网公布的年均70万例辅助生殖手术的数据显示,辅助生殖市场处于供不应求的状态。

2006-2017年我国新生人口数量统计情况

数据来源:前瞻产业研究院整理

2007-2017年中国获批辅助生殖中心机构数量及试管婴儿中心数统计情况

数据来源:前瞻产业研究院整理

全国范围内,仍有许多省份的辅助生殖中心数量不足,在地市层级还有很多空白市场,私立医院能够凭借区位优势获得病人,截留中心城市大医院的病人。在中心城市,高端私立医院的品牌正在建立中,结合近期大力发展的医疗园区建设,能够与公立医院形成差异化竞争。

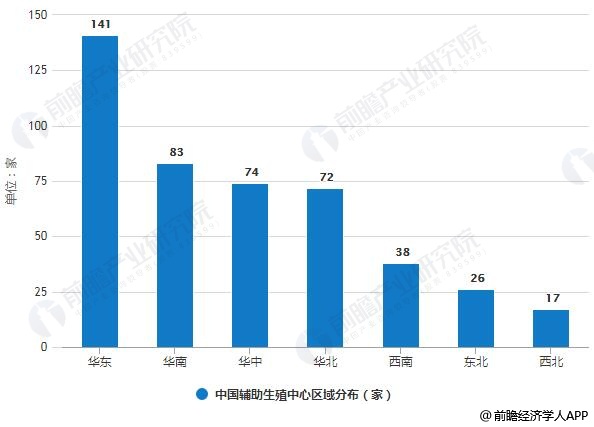

当前我国人类辅助生殖技术机构主要分布在华东地区,共有141家,占据31.26%左右的份额,其次为华南、华中及华北地区,分别有83家、74家、72家。可见,当前我国人类辅助生殖行业的竞争状况与地区经济发展水平息息相关。

按照规划,2020年华东地区将有172个辅助生殖中心,占全国规划的31.27%;其次是华北、华东和华南,规划数量均在80家以上。

2017年中国辅助生殖中心区域分布情况

数据来源:前瞻产业研究院整理

预测2020年中国辅助生殖中心规划区域分布情况

数据来源:前瞻产业研究院整理

辅助生殖药物市场:外企寡头把持

医学研究表明,内分泌功能障碍所致卵泡发育不良综合症占全部不孕病因的48.42%,居女性不孕症病因首位。临床治疗上有必要选择理想的促排卵方案,促进卵泡发育、成熟从而达到受孕的目的。

总体来看,辅助生殖类药物基本是寡头市场,国外厂家默克雪兰诺、默沙东、辉凌把持了大部分市场。而国内药企丽珠集团、金赛药业等攻城略地,旨在进口替代。仙琚制药、翰宇药业、新和成、南京新百、东诚药业等企业也快速成长,有望在仿制药一致性评价打开突破口,从而攻占辅助生殖用药和性激素高端市场。

有业内人士对记者表示,辅助生殖用药属于小众市场,而且市场环境高度封闭。国内药企若想仅通过某个产品的替代,很难真正攻占市场,因为辅助生殖除了药物之外,还需要其他耗材、仪器等辅助。相较而言,外企在该领域建立了更加完善的生态系统。国内企业要想在这个领域与外企寡头竞争,需要一系列的生态系统的取代,而不仅仅是单纯从产品的层面进行取代。

生殖医疗服务:资本加速布局

在巨大的市场需求面前,资本市场也开始注意到这一领域并开始布局。

通策医疗是较早获得辅助生殖试运行牌照的企业。公司辅助生殖业务从2012年开始筹备,2015年正式运行,2017年已经达到接近5万人次的初诊量。公司的辅助生殖业务是与英国的波恩生殖中心共同合作设立的。

最近两年,更多的企业开始转向生殖医疗服务这片待开发的蓝海。记者查询发现,去年6月1日,以儿童药为主业的康芝药业公告拟使用现金3.2亿元收购广州瑞瓴100%股权,以间接持有九洲医院51%股权及和万家妇产医院51%股权,进军生殖医学相关领域。

同年,互联网医疗平台微医也将目光聚焦于辅助生殖领域,5月及9月先后战略入股了新IVF医疗集团,收购澳洲综合辅助生殖科技服务供货商Genea的89.5%股权。同时,凭借目前全国唯一的互联网妇幼医院牌照,整合微医不孕不育平台,通过其微信公众号等互联网产品为用户提供移动医疗健康服务;战略控股贝贝壳,借助后者对线下生殖医联体的布局,加速链接线上线下以及更多医联体单位。

2017年底,复星医药出资9.09亿元受让了银迅投资、丰成投资合计持有的深圳恒生医院60%股权。公司表示,将借助深圳恒生医院已有的二代辅助生殖中心打造深圳乃至华南的三级辅助生殖专科医院平台,做大做强该区域的妇产儿、辅助生殖学科群。

相关深度报告 REPORTS

本报告第1章分析了中国辅助生殖行业的发展环境;第2章对全球及主要国家辅助生殖行业的发展状况、竞争格局、市场前景进行了分析预测;第3章对中国辅助生殖行业的发展状况...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »