2018年中国医疗信息化行业发展现状分析 利好政策密集出台推动建设高峰期

医疗信息化行业发展历程分析

世界卫生组织将医疗信息化的发展分为三个阶段:医院管理和临床信息化、区域卫生信息化、个人健康管理:1)第一阶段是建设医院管理系统(HIS),主要针对医院收费、挂号等基础服务;在HIS的基础上,医院将以诊疗为核心进行电子病历等临床信息化(CIS)系统的建设。

2)第二阶段,在CIS系统与HIS系统实现数据互联互通、实时共享之后,通过区域内多家医疗机构诊疗业务和管理信息的集成整合,打造区域医疗资源的互联互通和合理转移。

3)打造互联网医疗,对广大个体健康管理进行信息化,包括在线问诊、医药配送等。

总体来看,信息化建设由"点"到"面",从满足医疗需求到实现医疗服务的全民覆盖,最终目的是通过信息化实现医疗效率的提高、医疗资源的有效联通及共享。

我国医疗信息化市场规模稳步增长

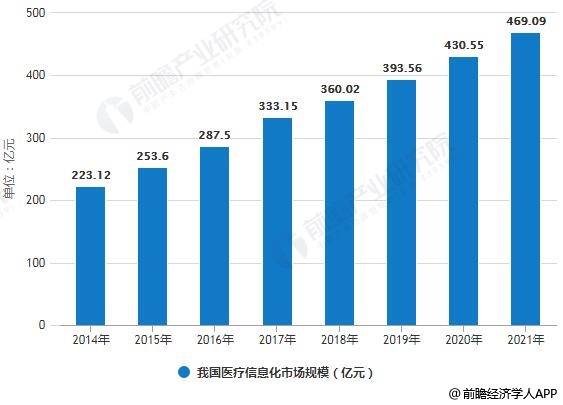

据前瞻产业研究院发布的《中国医疗信息化行业市场前瞻与投资战略规划分析报告》统计数据显示,2014年我国医疗信息化市场规模已达223.12亿元,截止至2017年我国医疗信息化市场规模突破300亿元,同比增长15.88%。预计2018年我国医疗信息化市场规模将达360.02亿元,同比增长8.07%。并预测在2021年我国医疗信息化市场规模将达到了469.09亿元。2016-2021年年均复合增长率为10.10%。软件和服务市场规模占比不断上升。从年均复合增长率来看,软件增长最快,达18.38%,其次是服务,为15.31%,均超过医疗信息化整个市场规模复合增速。

2014-2021年我国医疗信息化市场规模统计及增长情况预测

数据来源:前瞻产业研究院整理

利好政策密集出台推动发展

从政策方面看,方向明确。2018年以来,国务院、卫健委、医保局陆续密集出台数十项政策,大力推动医院、区域信息化系统建设,力度空前,医疗信息化迎来建设高峰期。此外,腾讯、阿里陆续与医疗IT厂商展开资本、业务层面合作,新业务、新商业模式有望持续落地。

政策是重要驱动因素,在统一化进程加快、精细化管理需求加持下,需求有望迎来快速释放;

同时,互联网医疗、多元支付方式、大数据与智能化应用均进入实质性落地阶段,创新业务愈加清晰;

格局优化,系统复杂度大幅提升使得龙头优势更加明显,行业集中度有望加速提升,优质公司强者愈强。

随着行业边际的大幅改善,集中度不断提升,我们认为医疗信息化行业前景广阔。拥有医疗信息化行业整体解决方案、卡位众多医疗资源、技术研发投入占比高、标准化产品输出能力强的优质行业龙头公司值得关注,如卫宁健康、创业软件、和仁科技)等。

相关深度报告 REPORTS

本报告前瞻性、适时性地对医疗信息化行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医疗信息化行业发展轨迹及实践经验,对医疗信息化行...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »