2019年H1中国船舶行业市场分析:三大指标继续保持全球领先 未来前景挑战较大

1、新船需求比一季度有所回暖

2018年以来,国际新造船市场竞争激烈,需求不足和产能过剩的矛盾仍然存在。在市场机制和政府引导的共同作用下,我国一批管理能力差、产品质量低、经营效益不好的企业逐步被市场淘汰。

2019年二季度中国造船产能利用监测指数(CCI)为603点,与2018年二季度611点相比,下降8点,同比下降1.3%;与2019年一季度590点相比,回升13点,环比上涨2.2%,指数比2019年年初有所回升。具体来看,2019年二季度新船需求比一季度有所回暖,但仍处于较低水平,骨干造船企业手持船舶订单环比下降,先行指标有所下降。

2、全国三大造船指标一增两降

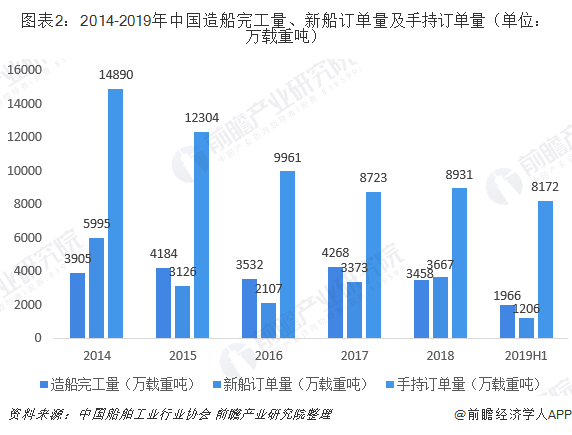

据中国船舶工业行业协会公布数据显示,2019年上半年,全国造船完工1966万载重吨,同比增长 4.2%。承接新船订单1206万载重吨,同比下降46.9%。6月底,手持船舶订单8172万载重吨,同比下降10.3%,比2018年年底下降5%。

此外,在海船制造方面,三大造船指标均呈现下降趋势,2019年1-6月,全国海船造船完工量571万修正总吨,同比下降7.2%;新承接海船订单量393万修正总吨,同比下降37.1%。截至2019年6月底,手持海船订单量2684万修正总吨,同比下降10.4%。

3、三大指标继续保持国际领先

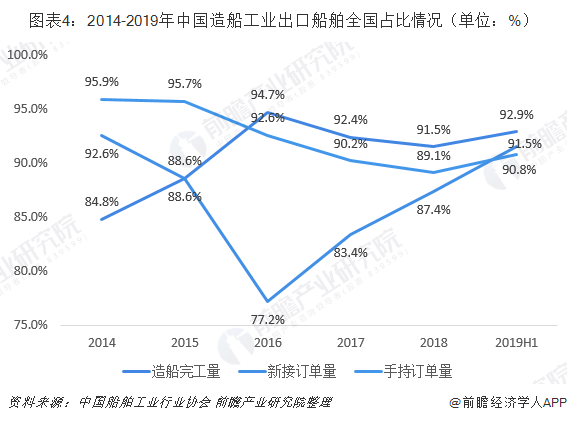

近年来,我国船企利用国际航运市场小幅上涨,新船市场持续活跃的契机,积极开拓市场。2019年上半年,我国出口船舶分别占全国造船完工量、新接订单量、手持订单量的92.9%、91.5%和90.8%。

自2014年以来,我国造船三大指标以载重吨计国际市场份额均超过35%,继续保持世界领先,截至2019年上半年,我国造船完工量、新接订单量、手持订单量以载重吨计分别占世界市场份额的37.1%、55.8%和44.9%,造船三大指标均位居第一。其中,造船完工量以2.1个百分点优势领先韩国,而新接订单量和手持订单量均处于绝对优势。

4、规上企业经营指标同比回升

受人民币汇率贬值和原材料成本上涨增速放缓等有利因素影响,我国规模以上船舶工业企业主营业务收入和营业利润率等同步指标同比回升。据国家统计局数据显示,2019年1-5月,全国规模以上船舶工业企业1027家,实现主营业务收入1588亿元,同比增长5.7%。受2018年同期基数较低的影响,规模以上船舶工业企业实现利润总额70.4亿元,同比增长241%。

从细分领域营业收入来看,2019年1-5月船舶制造企业1047亿元,占比65.9%;船舶配套企业213亿元,占比13.4%;船舶修理企业71亿元,占比4.5%;船舶拆除企业50.7亿元,占比3.2%;海洋工程专用设备制造企业181亿元,占比11.4%。

从细分领域利润总额来看,2019年1-5月船舶制造企业32.4亿元,占比32.4%;船舶配套企业7.6亿元,占比410.8%;船舶修理企业2.8亿元,占比4.0%;船舶拆除企业2.9亿元,占比4.1%;海洋工程专用设备制造企业7亿元,占比9.9%。

5、产业集中度进一步提高

自2014年以来,我国船舶工业产业集中度不断提高,2014年全国前10家企业造船完工量占全国50.6%,新接船舶订单继续向优势企业集中,前10家企业新接订单量占全国55.5%。到2019年上半年,造船完工量前10家企业集中度为69%,比2014年底提高 18.4个百分点;新承接订单量前10家企业集中度为80.8%,比2014年底提高25.3个百分点。

6、未来前景仍面临较大挑战

2019年,受国际贸易摩擦和地缘政治因素影响,全球经济增长延续疲弱态势,船东订造新船越发谨慎。散货船、油船和大型集装箱船新增需求仍然低迷,但豪华邮轮、LNG船和支线集装箱船新船需求有望继续保持活跃。预测2019年全球新船成交量为5000-6000万载重吨;造船完工量在9000万载重吨左右;年底手持订单量有望保持在1.8亿载重吨水平。预计2019年,我国造船完工量约3600万载重吨,新接订单量与上年基本持平,年底手持订单量维持在8000万载重吨左右。

更多数据请参考于前瞻产业研究院发布的《中国船舶制造行业市场需求预测与投资战略规划分析报告》。

相关深度报告 REPORTS

本报告前瞻性、适时性地对船舶制造行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来船舶制造行业发展轨迹及实践经验,对船舶制造行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »