2019年全球面板产业市场分析:六大发展趋势预测,大尺寸、高分辨率产品成为主流

2019年全球面板产业六大发展趋势预测

——未来两年全球的显示产业产值将保持低位徘徊状态

2018年全球显示产业产值达到1082亿美金,比2017年的同期下滑了7%,这个下滑的幅度是过去五年来最大的一年。液晶面板的产值大幅下滑,同时新的技术成长缓慢。比如,移动手机使用柔性和刚性AMOLED屏的产值,2018年的渗透率仅比2017年增长一个百分点。又如,AMOLED电视面板大幅增长,但它目前在整个产业的产值占比只有2%。

预计2019年AMOLED两大阵营的产值渗透率还会持续提升,但是提升的速度不及液晶面板产值的下降速度。所以,全球显示产业产值未来两年将在低位徘徊。

2014-2019年全球显示产业产值统计及增长情况预测

数据来源:前瞻产业研究院整理

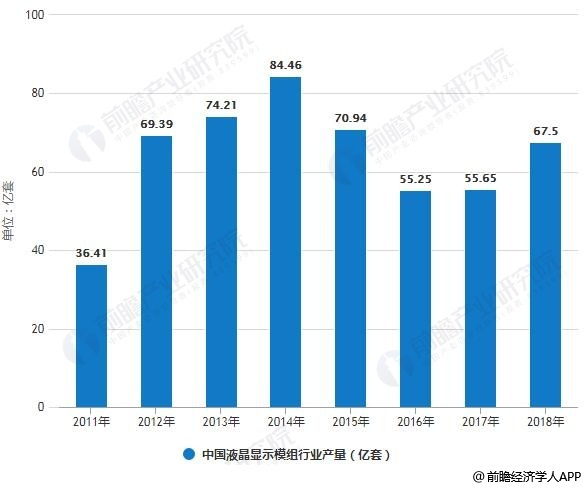

此外,随着全球面板产业链的转移,日本、韩国、台湾地区的部分电子厂商将其液晶显示模组的生产线转移到中国大陆,使得中国液晶显示模组的产能每年以几何级数在上升。据前瞻产业研究院发布的《中国面板产业产销需求与投资预测分析报告》统计数据显示,2011-2014年我国液晶显示模组行业产量整体处于持续上升区间,2014年,国内液晶显示模组行业的产量达到84.46亿套。2014年以后,行业产能有所调整,液晶显示模产量出现下滑。2017年有所回升,为55.65亿套。随着智能手机、平板电脑等产品的产量增长,对于液晶显示模组的需求也随之扩大,到2018年,中国液晶显示模组行业产量达到67.50亿套。

2011-2018年中国液晶显示模组行业产量统计情况

数据来源:前瞻产业研究院整理

趋势二:产能技术升级和淘汰在未来三年成为产业整合的推动力

由于10.5代线的产能扩张,2018年、2019年全球显示产业面临一个较大的产能增长高峰,产能面积增速分别达到10%和11%。从2020年开始,这个增速会有一个明显的回落。因此,全球显示企业在2018和2019年,预计利润上都会面临比较大的挑战。

这个过程必然会有新产能的开出和旧产能的淘汰。全球5代以下的液晶面板产能正在逐步退出。一些早期已折旧完的8代液晶产线,也会逐步退出。从新技术看,OLED产能的新建,以5.5代到6代线为主,8.5代线在新建和扩产,未来还会新建10.5代AMOLED面板生产线,整个AMOLED的产值和产能处于快速扩充期。

智能手机的显示技术革新非常明显。刚性和柔性AMOLED屏的渗透率会达到30%,从2021年开始,早期的AMOLED生产线折的完成,柔性AMOLED的渗透率会加快。预计到2023年,柔性的和刚性AMOLED屏,在智能手机市场的渗透率会接近5成,占据半壁江山。

趋势三:更大尺寸和更高分辨率的产品会逐步成为市场主流

未来几年,全球显示行业将围绕8K、AMOLED和超大尺寸这三个维度的技术进步和革新去展开。8K随着5G的发展会变得越来越火热。三星、友达、夏普和中国大陆面板厂均有8K面板量产计划。但是,目前8K电视SOC芯片还没有成熟,内容以及5G传输网络也不够成熟,因此预计今年全球8K电视销量只有约20万台,到2021、2022年才会快速上量。

大尺寸方面,10.5代线经济切割65、75英寸面板, 65英寸电视已经成为普遍平价的产品。如,中国市场65英寸液晶电视的促销价格,可以卖到约3000元人民币;在北美市场,在促销期65英寸的均价也可以卖到450-550美金之间。随着75英寸价格下滑,今年86、82英寸也会赢得一定的市场份额,更多面板厂将更多产能分配给超大尺寸将成为趋势。

随着大尺寸化的趋势和8K产品的渗透,市场的竞争格局以及规模未来将呈现很多可变性。

趋势四:传统液晶循环规律被打破,控制产能很重要

从2018年开始,液晶面板1~2年的循环周期正在被打破,2018年这一波价格上涨只持续了三个月,整个市场的波动周期在缩短,波动的程度在加剧。市场供需波动非常明显。

今年上半年液晶面板供过于求,这对面板厂的利润会是一个损伤。所以,在拥有这么大产能增长的情况下,建议对产能进行控制,这将会变得越来越重要。 产能的阶段性控制和调整,会有利于缓和供过于求、利润下降的压力。

趋势五:屏下指纹和屏下摄像头技术推动显示面板与传感器技术融合

全面屏是智能手机屏幕的一个革新,从2017到2018-2019年,是全面屏不断完善时期。预计到2020年,随着屏下指纹和屏下摄像头的量产,智能手机屏幕会趋向真正的全面屏。

面板厂商与传感器厂商的深度合作开发,对于智能手机产业链的发展来将会有很深远的影响。而屏下摄像头、身躯传感器以及5G量产以后的射频传感器,未来都有可能跟屏幕进行整合,植入到屏幕下方或者屏幕内部。

趋势六:5G将推动智能手机、8K电视和创新应用在2021~2022年迎来决定性增长

从2018年底,5G在美国、韩国、欧洲一些国家已经开始商用,中国也会在2019年底开始在大中型城市进行5G的试商用。2020年是产5G智能手机的量产阶段,2021年开始上量,全球出货量超过4亿台规模,到2023年超过10亿台,成为智能手机市场的主流。这与5G基站建设以及芯片成本下降速度有很大关系。

而5G智能手机的爆发性增长未来三四年对推动AMOLED的成长会有很大帮助,因为5G有高传输频率,屏幕功耗降低会受欢迎,而AMOLED在这一方面优势明显。

从大尺寸显示看,5G网络内容传输速度的提升将会推动8K智能设备的蓬勃发展。8K芯片、面板成本下降,加上超大尺寸渗透率提升,将使8K电视从2022年开始大幅增长,2023年全球达到1100万台出货规模,并集中在65英寸及以上的超大尺寸市场。

除此之外,商用显示、智能家居的应用场景,也会带来更大的扩展。智慧交通、智慧医疗、智慧教育等生活方方面面的变革,会催生很多应用和设备的技术升级,包括CMOS传感器、DRAM存储,以及AI机器视觉、4K和8K显示、生物识别等。

比如,交互式电子白版(IWB)渗透率已经到10%。随着5G的发展,预计到2022年渗透率提升到15%,其中有50%~60%是来自于中国市场的需求,中国市场现在液晶 IWB的规模已超过100万台。它的应用场景不仅有教室,还包括大中小型企业的会议室,用于智能会议以及幼教、培训机构等智能教育等场景中。

又如,在智能汽车、新零售、工业智能化的拉动下,车载显示、工控医疗、移动支付设备等移动创新应用的市场规模会以每年30%左右的速度成长。所以从5G来看,在2021和2022年,移动显示产品和大尺寸显示产品分别会带来一波新的技术更新和产品更新的高峰。5G对创新应用的拉动将从2022年开始起飞,而且会持续,影响巨大。

相关深度报告 REPORTS

本报告前瞻性、适时性地对面板行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来面板行业发展轨迹及实践经验,对面板行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »