预见2023:2023年中国不良资产管理行业市场现状、竞争格局及发展机遇分析 三大方面发展机遇

行业主要上市公司:中国信达(1359.HK)、中国华融(2799.HK)、海德股份(000567.SZ)等

本文核心数据:商业银行不良贷款余额;商业银行不良贷款率;中国信达、中国华融净利率;中高风险金融机构数量变化;各省市不良贷款余额等

行业概况

1、定义

不良资产管理是指通过综合运用法律法规允许范围内的一切手段,对不良资产进行价值变现和价值提升的活动。其中,不良资产在广义上是指会计科目里的坏账科目,包括银行的不良资产,证券、保险、基金、信托等非银金融机构的不良资产,也包括企业在生产经营中产生的不良资产。由于金融机构是不良资产的主要来源,尤其是银行业,因此,在很多时候,不良资产即指银行的不良贷款。

2、产业链剖析:AMC公司为核心

不良资产管理产业链分为上、中、下游,分别对应不良资产的来源、接收和投资。资产管理机构有可能同时扮演不良资产接收、投资和处置的角色。不良资产行业的一级市场是不良资产转移给资管机构的过程;二级市场是处置后各类投资机构参与投资和最终处置的过程。

从产业链上中下游环节来看,根据不良资产的流向,上游来源主要包括银行、非银金融机构、非金融机构(企业)以及财政不良资产。中游是五大不良资产管理公司以及各个地方不良资产管理公司、外资AMC等。下游投资者是不良资产的最终购买方,主要包括各类投资机构、工商企业及个人等;下游投资者通过购买、协议受让、参加法院拍卖等获得不良资产,发挥自身的专业优势,对债权、股权及实物资产进行最终消化处置并实现投资回报。

行业发展历程

1997年亚洲金融危机后,各国政府对金融机构不良资产问题给予极大关注,我国银行业以专业银行模式运作,信贷具有政策性、指令性,国内银行业尚未开始股份制、市场化,不良贷款不断累积,在汲取国外经验教训的基础上,国务院于1999年决定成立金融资产管理公司,集中管理和处置商业银行剥离的不良贷款,并由中国信达资产管理公司先行试点。1999年4月20日中国信达资产管理公司经国务院批准成立,随后华融、东方、长城相继挂牌;四大金融资产管理公司的成立标志着中国金融不良资产行业的建立。2000年,四大资管公司经历第一次剥离收购,按面值1:1收购各自对口的银行不良资产(其中信达资产对口建设银行,华融资产对口工商银行,东方资产对口中国银行,长城资产对口农业银行)。第二次是2004年进行的商业性剥离,按面值五折收购中国银行和建行的不良资产。第三次是2005年有限竞争的市场化剥离,按逐包报价原则,由四大资管竞价,收购工行的不良资产。

2012年,地方AMC开始设立,2014年首批5家地方AMC成立后,地方AMC迅速扩容。期间,2013年,中国信达在港交所上市,2015年华融资产也在港交所上市。2016年中国东方资产管理公司、中国长城资产管理公司相继完成股改。2016年银监会放宽“一省一家的”的限制;地方AMC扩容;不良资产行业由四大资管垄断的市场逐步演化为“5+地方系+银行系+外资系+N”的发展格局。

行业发展现状

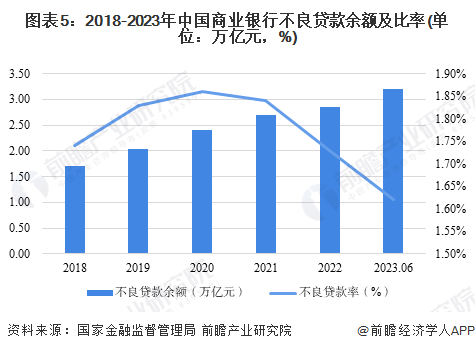

1、商业银行不良贷款余额持续增长

2018年至2023年上半年,我国不良贷款余额持续增长,不良贷款率先增后减。根据国家金融监督管理总局数据,截至2023年上半年,我国商业银行不良贷款余额达到3.20万亿元,商业银行不良贷款率为1.62%,不良贷款率为近五年来最低。

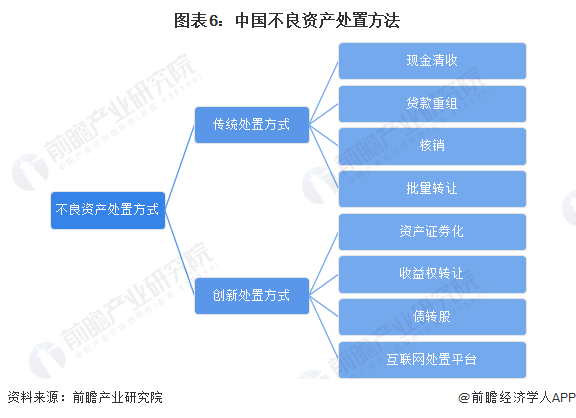

2、不良资产处置方式分析

我国不良资产处置模式主要可分为传统处置模式以及创新类处置模式,其中,传统处置模式包括现金清收、贷款重组、核销、批量转让,创新类处置方式包括资产证券化、收益权转让、债转股、互联网处置平台。

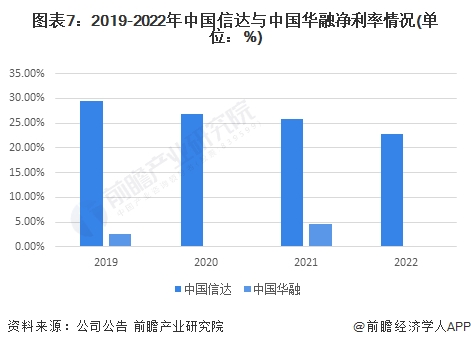

3、不良资产投资回报有所下降

不良资产管理措施主要包括截至2022年末,对比我国不良资产上市公司中国华融、中国信达的净利润率,可以看出,中国华融、中国信达净利润率均有所下滑,其中,2020年、2022年中国华融均为亏损状态。结合不良资产规模持续增长的事实可以看出,AMC公司在接手不良资产之后,将其价值提升、继而变现的难度逐年增长,不良资产处置业务压力仍然较大。

4、AMC公司改革化险工作持续推进

近年来,在监管部门、地方政府、存款保险基金和AMC公司的共同努力下,全国高风险金融机构数量相比前些年有减少的趋势。根据2022年四季度央行金融机构评级结果,4368家参评机构中高风险金融机构数量继续下降,为346家,总资产占参评机构总资产的1.72%。从机构类型看,部分农村中小金融机构存在一定风险,农合机构(包括农村商业银行、农村合作银行、农村信用社)和村镇银行高风险银行数量分别为202家和112家。

行业竞争格局

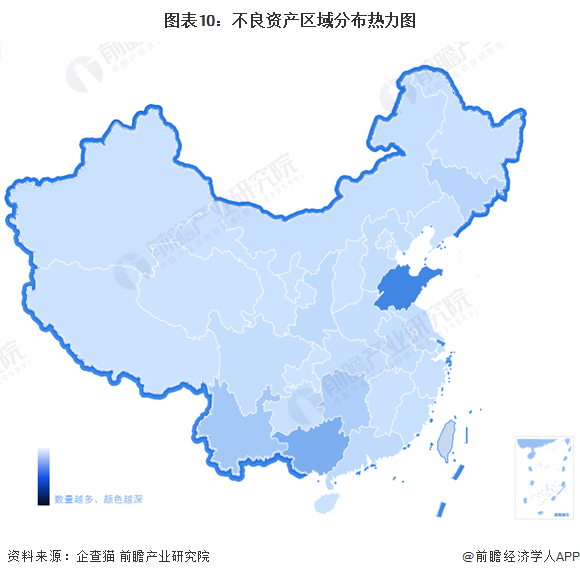

1、区域竞争:江苏、山东不良贷款余额领先全国

我国不良贷款余额区域分布不平衡,其中,江苏省不良贷款余额最高,截至2023年上半年,江苏省银行业不良贷款余额达到1536.19亿元。其次为山东省,截至2023年上半年不良贷款余额达到1342.54亿元。

在企查猫上搜索经营范围、企业名称中含有“不良资产”关键字的公司,截至2023年10月7日,存续、在业的不良资产相关公司共有6280家。其中,山东省不良资产相关企业数量最多,达到了2010家,其次为广西,数量达到1140家。多数省份不良资产相关公司数量在数十家至五百家之间。

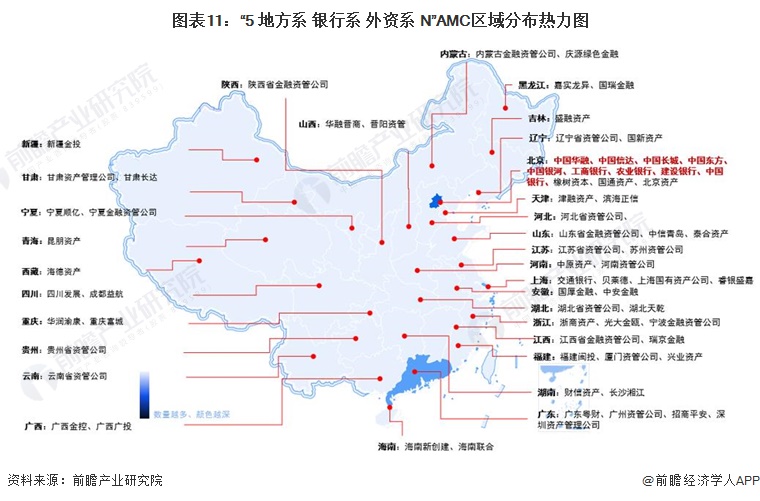

截至2023年,我国不良资产处置行业已形成“5+地方系+银行系+外资系+N”的市场竞争格局,由于前四大全国性AMC机构发展较早、项目经营较为丰富,我国不良资产处置行业目前由五大全国性AMC机构主导。可以看出,我国全国性AMC公司以及银行系AIC公司均集中在北京市。

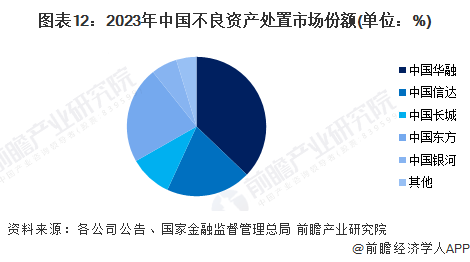

2、企业竞争:中国华融市场份额最大

2023年上半年,我国公开市场共推出资产包债权规模约2676亿元,同比增长23.83%。市场成交资产包债权规模约1346亿元,同比增长12.35%。其中,根据五大AMC公司披露的信息,2023年上半年,中国华融收购不良资产债权包将近500亿元,中国信达收购不良资产债权包约266亿元,中国长城收购不良资产债权包约133亿元,中国东方收购不良资产债权包约303亿元,中国银河收购不良资产债权包约81亿元,其余不良资产处置公司合计收购不良资产债权包约64亿元。总体来看,中国华融市场份额最大,2023年上半年达到37.1%,其次为中国信达,市场份额占比为19.7%。

注:1)该图表数据更新至2023年上半年。2)该图表数据中的不良资产包总额为已成交的额度,未成交的未计算在市场份额内。

行业发展的机遇与挑战

1、不良资产行业发展机遇

我国不良资产行业近年来发展势头良好,尤其是在当前全球经济衰退风险上行、国内正经历缓慢复苏,下行压力较大的情况下,不良资产规模仍将可能保持增长,对不良资产处置的需求较大,结合市场、政策、机构等多方面的因素,我国不良资产行业发展的机遇主要体现在重要性上升、业务范围扩大、科技应用加深三大方面。

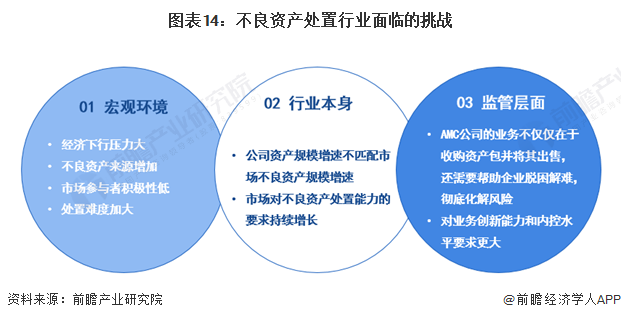

2、不良资产行业发展挑战

我国不良资产行业发展仍面临诸多挑战,主要包括三方面,分别来源于宏观环境、行业本身以及监管层面日渐趋严的监管要求。宏观环境方面,随着我国经济结构调整以及产业转型升级,不良资产的来源也从“两高一剩”等传统行业向更多领域扩展。但与此同时,经济增速压力较大,市场参与者积极性低,叠加不良资产本身对资金要求较高、投资回报周期通常在2-3年甚至更长等原因,投资者对于不良资产的买入更加谨慎。从行业本身来看,国内不良资产规模持续增长,而国内不良资产处置机构的资本增速并未匹配不良资产规模的增速,对于收购不良资产的能力造成一定的限制。面对经济下行压力较大的大环境,国内对于AMC处置不良资产的能力要求与日俱增。在监管层面,国内出台多项政策支持AMC公司纾困企业,AMC公司所需要面对的不仅仅是收购不良资产包,而是需要全方位帮助企业脱困解难,需真正盘活资产,彻底化解风险,而业务创新的需求与监管严格的现状碰撞后,更需要AMC公司强化业务创新能力以及内控水平。

更多本行业研究分析详见前瞻产业研究院《中国不良资产处置行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

相关深度报告 REPORTS

报告主要分析了国际不良资产处置行业发展经验;中国不良资产市场发展现状;中国不良资产处置模式;中国不良资产处置路径;中国不良资产处置典型案例分析;中国不良资产处...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »