医药行业发展趋势分析 行业变革发展迅速

在“两票制”“营改增”“94号文”组合拳之下,医药商业子板块在近一年发生重要的变化。两票制执行初期对调拨业务影响较大,导致医药商业企业业务增速受到影响。

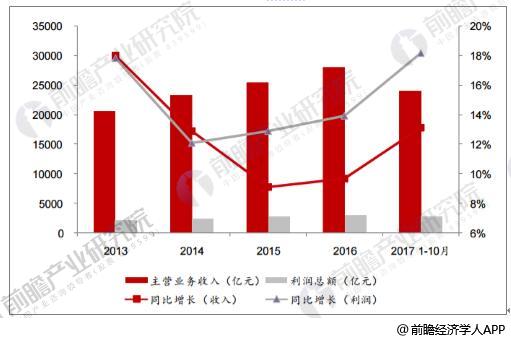

中国医药制造业行业现状

2017年1-10月,规模以上医药制造业收入和利润总额分别同比增长13.1%和18.2%,均较2016年同期上升,利润增速高于收入增速,行业整体持续复苏迹象明显。

2013-2017年医药制造业主营收入和利润增长情况

数据来源:公开资料、前瞻产业研究院整理

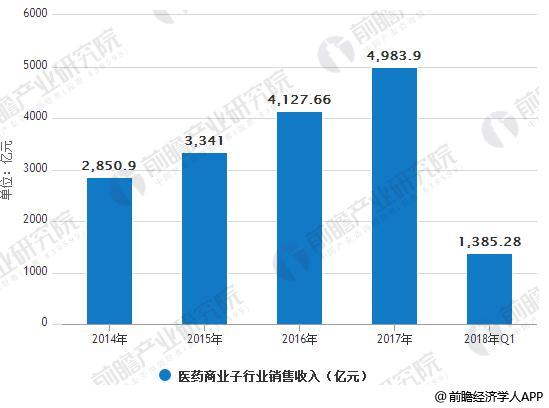

医药商业子行业销售收入

据前瞻产业研究院发布的《医药行业市场前瞻与投资战略规划分析报告》数据显示,2018年Q1医药商业子行业销售收入实现增长22.33%;扣除新股和并表以及事件影响外,收入增速为14.01%,收入增速比较平稳。主要原因是两票制执行过程中,直销业务的增长抵消了调拨业务的下降。净利润端,医药商业子板块2018年Q1整体扣非净利润增速放缓,实现增长16.83%;扣除新股和并表以及事件影响外,扣非净利润增速为12.68%,增速放缓的主要原因是融资成本和市场开发成本的增加。

2014-2018年医药商业子行业销售收入情况

数据来源:前瞻产业研究院整理

三大医药终端销售占比

2017年国内医药终端销售同比增长7.6%。其中,公立医院占比达68%,市场份额最高,但受到公立医院控制药占比、取消药品加成影响,同比增速只有7.0%;零售药店占比为22.6%,公立基层医疗占比9.4%,较往年逐步提升,增速为11.60%,为各大终端增速第一。

2012-2017年三大医药终端销售占比情况

数据来源:前瞻产业研究院整理

公立医院收入情况

公立医院作为我国医疗主体,承担了巨大的医疗工作量与费用消耗,从医改开始至今,公立医院在增加医疗服务人次数的同时,医疗费用得到有效的控制。数据上看,医院门诊、住院患者人均费用和总收入增幅均出现下降,药品费用得到有效抑制,医疗服务收入占比提升,个人卫生费用支出占比继续下降。

2016年医疗费用涨幅明显下降,且药占比不断降低,达到34.25%,但距30%的药占比目标上具有一定的差距。2016年我国医院次均门诊费用为245.5元,同比上涨5%,上涨幅度比上年下降1.3个百分点;人均住院费用8604.7元,同比上涨4.1%,涨幅同比下降1.6个百分点。其中,医院人均住院药费为2977.5元,占比34.6%,同比下降2.2个百分点,5年来首次出现负增长,我们预计到2017年底实际药占比已经达到30%的目标。2018年1-2月,全国三级公立医院次均门诊费用为314.5元,与去年同期比较,按当年价格上涨4.3%,按可比价格上涨2.1%;人均住院费用为13079.0元,与去年同期比较,按当年价格上涨0.7%,按可比价格下降1.5%。随着公立医院的改革不断深入,提高医疗服务质量,减轻患者医药负担,仍将是公立医院改革的主题。

2010-2016年公立医院总收入、药品收入(亿元)及药占比变化情况

数据来源:公开资料、前瞻产业研究院整理

医药商业、医疗服务等行业变革发展迅速,内生加外延驱动下板块维持了较高的增长;

2)生物制品板块形成了2017年血液制品受价格压制导致的利润波动,同时又迎来了2018年疫苗行业大品种放量带来的业绩爆发;

3)在医院端控费基本稳定和中药品牌OTC消费升级带来的量价双升等因素下,中药子行业迎来了显著的恢复增长;

医疗服务行业这些年来一直是行业并购的热点领域,行业内部分企业也不断通过资产注入的方式完成了由小至大的蜕变,随着行业内龙头企业越做越大,社会影响力的持续提升,市场对社会资本办医的歧视也在逐渐消散。我们认为,医疗服务行业仍有望维持较高速的行业增长。未来一方面行业龙头企业有望继续借助资本市场完成规模扩张,提升现有行业集中度;另一方面,在医疗服务类企业相对享有较高估值的背景下,越来越多的未上市医疗资产或在未来5年的时间内完成资产证券化。

相关深度报告 REPORTS

本报告前瞻性、适时性地对医药行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医药行业发展轨迹及实践经验,对医药行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »