预见2024:《2024年中国钢铁行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:宝钢股份(600019)、鞍钢股份(000898)、首钢股份(000959)、包钢股份(600010)等

本文核心数据:钢铁产品产量;表观消费量;价格指数;市场规模

产业概况

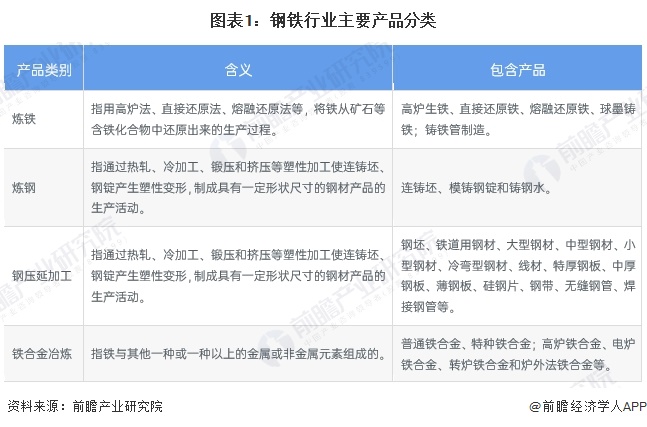

1、定义

钢铁行业,即黑色金属冶炼及压延加工业,是以从事黑色金属矿物采选和黑色金属冶炼加工等工业生产活动为主的工业行业,包括炼铁业、炼钢业、钢加工业、铁合金冶炼业、钢丝及其制品业等细分行业,是国家重要的原材料工业之一。此外,由于钢铁生产还涉及非金属矿物采选和制品等其他一些工业门类,如焦化、耐火材料、炭素制品等,因此通常将这些工业门类也纳入钢铁工业范围中。

按照《国民经济行业分类》(GB/T4754-2017)行业划分,黑色金属冶炼及压延加工业包括炼铁、炼钢、钢压延加工和铁合金冶炼四个中类行业。

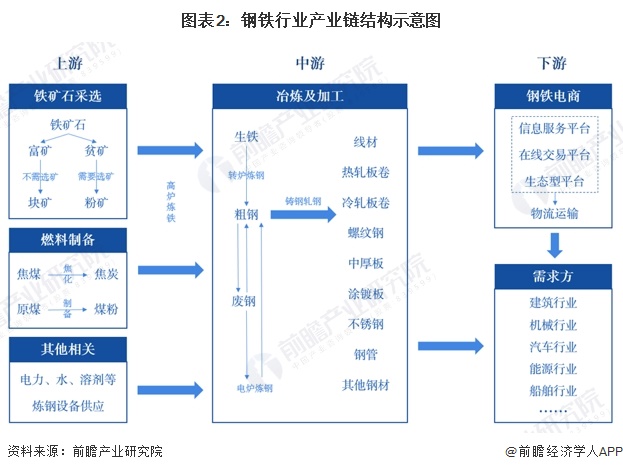

产业链剖析:中游为核心环节

从钢铁行业产业链来看,钢铁行业的上游分为原材料和其他相关,其中原材料占钢铁行业成本的七八成,主要为铁矿石采选及燃料制备,其中铁矿石占到了钢铁(普钢)成本的40-55%(随矿价成本波动而有变化)。由于铁矿石占据钢铁行业的主要成本,因而钢铁行业的经营受上游价格变动的影响较大。

钢铁行业产业链中游主要是粗钢制造以及各类钢材产品的生产制造,目前,我国钢材产品主要包括螺纹钢、线材、冷轧/热轧板卷、涂镀层、中厚板等。

钢铁行业的下游为钢铁应用领域。钢铁工业发展水平如何,历来是一个国家综合国力的重要标志。我国钢铁产品广泛应用于基础设施建设、房屋建设、机械行业、汽车行业、家电行业以及造船行业。在我国种类繁多的钢材产品中,建筑钢材的产量占据着半壁江山。钢铁行业具体产业链布局如下图:

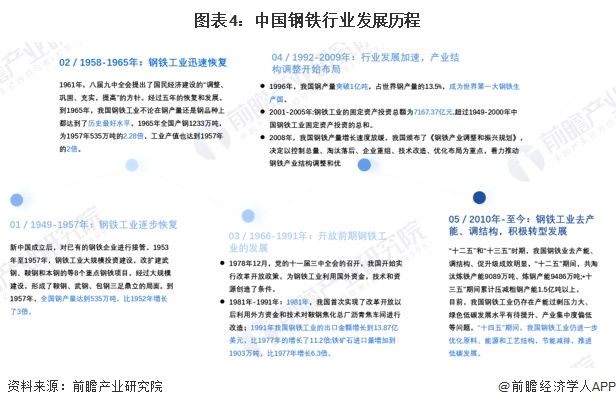

产业发展历程:行业进入转型发展阶段

自建国以来,我国钢铁行业共经历了五个成长阶段。1949-1957年为我国钢铁工业的逐步恢复阶段。新中国成立后,国家对已有的钢铁企业进行接管。1953年至1957年,钢铁工业大规模投资建设,改扩建武钢、鞍钢和本钢的等8个重点钢铁项目。1958—1965年为我国钢铁工业的迅速发展阶段,至1965年,我国钢铁工业不论在钢产量还是钢品种上都达到了历史最好水平;1966-1991年,在改革开放前期我国钢铁工业也经历了较快的发展,至1991年,我国钢铁工业的出口金额增长到13.87亿美元,比1977年的增长了11.2倍;铁矿石进口量增加到1903万吨,比1977年增长6.3倍。1992—2009年我国钢铁行业发展加速,产业结构调整开始布局。1996年我国钢产量突破1亿吨,占世界钢产量的13.5%,成为世界第一大钢铁生产国;2008年,我国颁布了《钢铁产业调整和振兴规划》,决定以控制总量、淘汰落后、企业重组、技术改造、优化布局为重点,着力推动钢铁产业结构调整和优化升级;2010年-至今我国钢铁工业去产能效果显著,“十二五”期间,钢铁工业共淘汰炼铁产能9089万吨、炼钢产能9486万吨;“十三五”期间,钢铁工业累计压减粗钢产能1.5亿吨以上;“十四五”期间,我国钢铁工业仍进一步优化原料、能源和工艺结构,节能减排,推进低碳发展。建国以来我国钢铁行业发展历程如下:

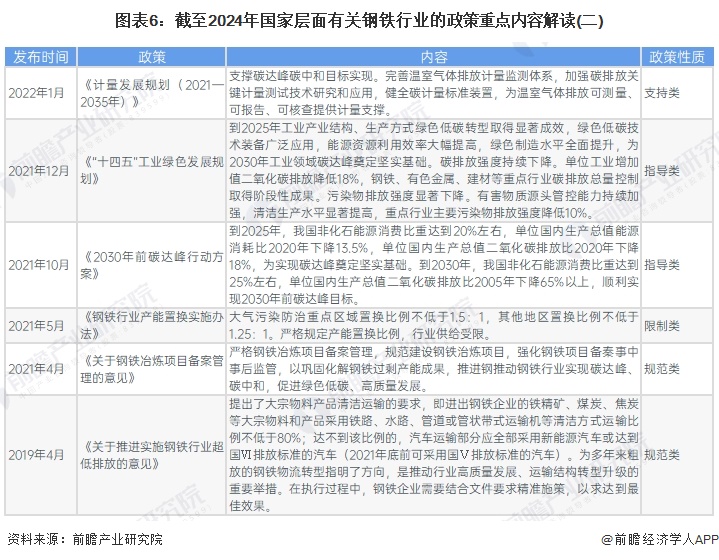

行业政策背景:推动行业绿色高质量发展

近年来中国钢铁工业在吨钢能耗和吨钢排放量方面都取得了明显进步,但是由于新世纪以来粗钢产出总量剧增,从而引起钢铁工业的总能耗、总排放量非但没有下降,反而明显增加。为此国家陆续出台各项产业政策,引导钢铁行业在工业节能、绿色发展方面等方面转型,鼓励钢铁行业转型升级、提质增能源利用效率,为钢铁行业的绿色发展提供了良好的政策环境。

行业发展现状

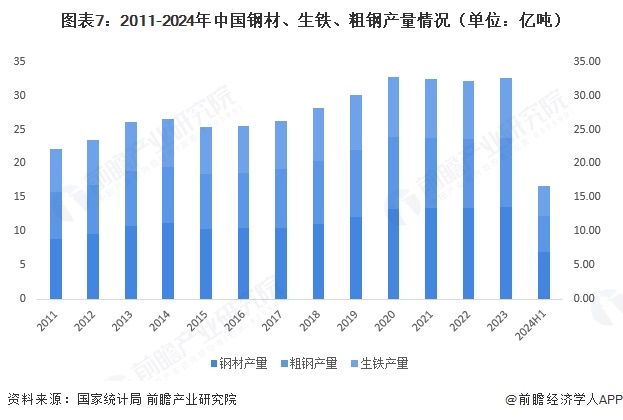

1、近年来钢铁产品产量较平稳

从产量看,长期以来我国钢材产量均高于粗钢以及生铁产量。2011-2014年,我国钢材、粗钢、生铁产量均呈现逐年增长态势;2014年我国钢材产量增长至11.25亿吨,创下历史记录;2015-2017年受国家供给侧改革、去产能以及房地产投资增速下滑影响,我国钢材、粗钢以及生铁产量均较2014年有所下滑;但随后2018年随着世界经济稳步发展,我国钢铁产量开始回升。2023年我国钢材产量再创新高,达到13.63亿吨,同比增长1.67%。粗钢产量、生铁产量均有微弱上涨,2023年其产量分别为10.19亿吨、8.71亿吨,同比分别增长0.60%、0.83%。2024年上半年全国粗钢产量4.39亿吨,生铁产量4.36亿吨,钢材产量7.01亿吨。

2、钢铁表观消费量先升后降

据世界钢铁协会数据,2017-2020年,我国生铁表观消费量呈逐年上涨的走势。2020年全年生铁表观消费量为8.93亿吨,同比增长10.20%,达到近年来增速峰值,由此可见生铁市场的需求空间较大。2021-2023年中国生铁表观消费量略有下降,2023年中国生铁表观消费量8.71亿吨,同比上涨0.77%;2017-2020年,我国粗钢表观消费也呈波动递增趋势,2023年国内粗钢表观消费量相较于峰值时期2020年的10.5亿吨下降超1亿吨。2017-2023年,中国钢材表观消费量呈波动递增趋势。据海关总署统计,2023年1-12月国内钢材累计出口量为9026万吨,进口量为765万吨,据此核算2023年全国钢材表观消费量约为12.80亿吨,同比下降0.2%。

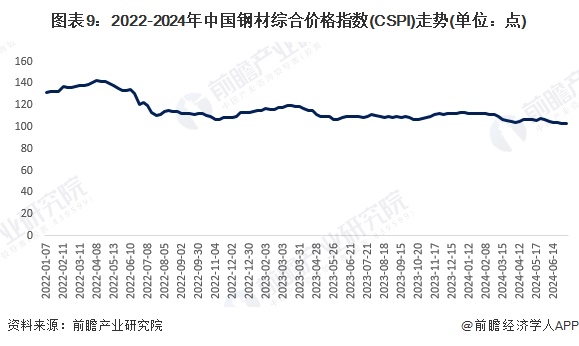

3、价格指数呈现波动下降趋势

据中国钢铁工业协会监测,2022年1-7月,中国钢材综合价格指数呈现波动下降趋势。2022年7月以来,钢材综合价格指数呈现小幅波动状态;2023年全年CSPI国内钢材价格指数平均值为111.60点,比上年下降11.07点,降幅为9.0%。其中,CSPI长材指数平均值为115.00点,下降13.12点,降幅为10.2%;CSPI板材指数平均值为111.53点,下降9.85点,降幅为8.1%;2024年7月5日,钢材综合价格指数下降至102.96点。

短期来看,在供给端未有明显缩量、实际性需求未有明显改善的情况下,预计短期内钢材价格难以大幅上涨,将继续小幅震荡偏弱运行。

4、2023年中国钢铁市场规模约83352.4亿元

据国家统计局数据显示,2023年1-12月,黑色金属冶炼和压延加工业实现营业收入83352.4亿元,同比下降2.2%。

行业竞争格局

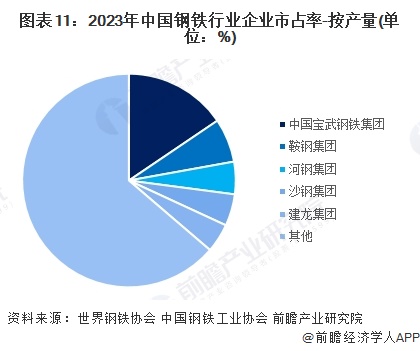

1、企业竞争

从中国钢铁企业钢铁产量的市场份额来看,2023年中国宝钢集团的钢铁市占率排名第一,市场份额约16%,其次为鞍钢集团,市占率约7%。

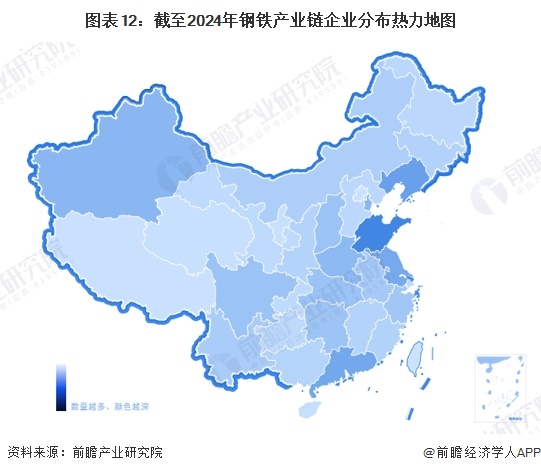

2、区域竞争

从我国钢铁产业链企业区域分布来看,山东、辽宁等地区是我国钢铁行业分布较为集中的地区,其中,山东分布最为集中。

行业发展前景预测

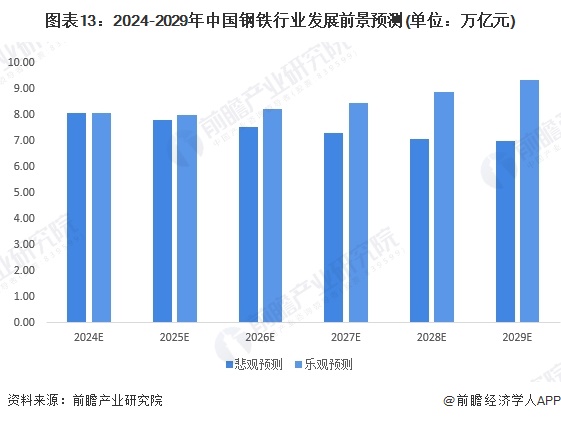

——2029年市场规模或突破1400亿元

根据“十四五”规划,“十四五”期间,我国要完成5.3亿吨钢铁产能超低排放改造。“十四五”期间钢铁行业将迎来高质量发展阶段,行业将加速压减环保绩效水平差、耗能高、工艺装备水平相对落后企业的粗钢产量,淘汰落后产能。据国家统计局数据显示,2024年1-10月,我国黑色金属冶炼和压延加工业实现营业收入64891.3亿元,同比下降6.4%,预计2024年全年营收为8.06万亿元,同比下降3.3%,悲观预计下,未来五年我国钢铁行业调整仍将继续,到2029年市场规模为7万亿元,年复合增长率为-2.78%,乐观预计下,在经历阵痛转型后,我国钢铁行业营收规模开始逐步恢复增长,至2029年行业营业收入将达到9.33万亿元。

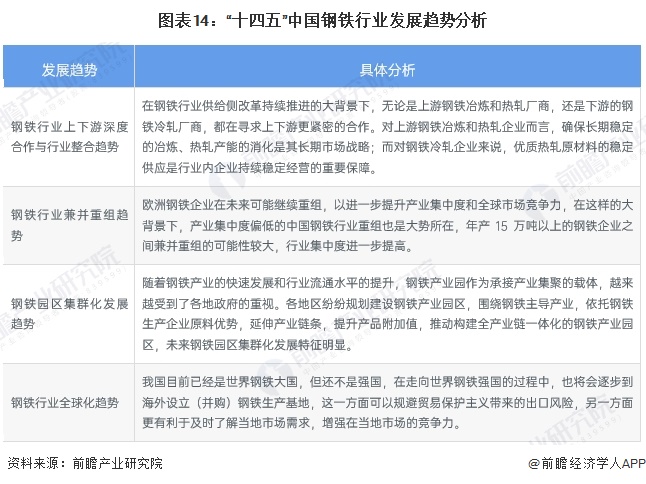

——钢铁行业具有四大发展趋势

钢铁行业主要有四大发展趋势,具体如下:

更多本行业研究分析详见前瞻产业研究院《中国钢铁行业发展前景与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

相关深度报告 REPORTS

本报告前瞻性、适时性地对钢铁行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来钢铁行业发展轨迹及实践经验,对钢铁行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »