2025年中国集成电路行业技术发展分析 高端国产化率仍然较低【组图】

以下数据及分析来自于前瞻产业研究院移动游戏研究小组发布的《中国移动游戏行业市场前瞻与投资战略规划分析报告》。

行业主要上市公司:目前国内集成电路产业的上市公司主要有芯原股份(688521.SH);寒武纪(688256.SH);概伦电子(688206.SH);北方华创(002371.SZ);中微公司(688012.SH);兆易创新(603986.SH);圣邦微电子(300661.SZ);华虹集团(688347.SH);中芯国际(688981.SH/00981.HK);长电科技(600584.SH);通富微电(002156.SZ)等。

1、从“技术探索”到“局部领跑”

中国集成电路技术发展历经六十余年,1950年代-1978年为奠定基础的技术探索期,主要受限于外部禁运和技术空白,产业规模小而落后;1978年-2000年,引进国外设备和资本,技术得到一定发展但是总体上对进口依赖较大;2000年-2020年实现14nm制程等关键突破的自主突破期,“设计-制造-封测”完整链条形成;2020年至今进入第三代半导体、设备材料国产替代及AI芯片等新兴领域局部领跑的新阶段。

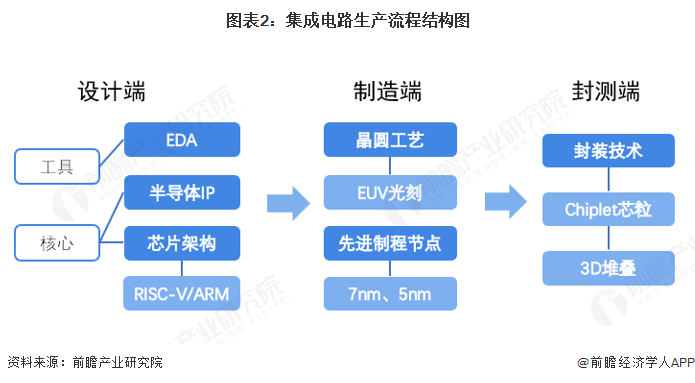

2、集成电路生产技术的三大核心环节

集成电路关键技术体系围绕设计、制造、封测三大核心环节,设计端核心聚焦EDA工具、芯片架构(如RISC-V/ARM)及半导体IP三大方向;制造端重点突破晶圆工艺(含EUV光刻等关键流程)与先进制程节点(如7nm、5nm);封测端则以Chiplet芯粒、3D堆叠等先进封装技术为核心发力点,形成覆盖全产业链的技术攻坚矩阵。

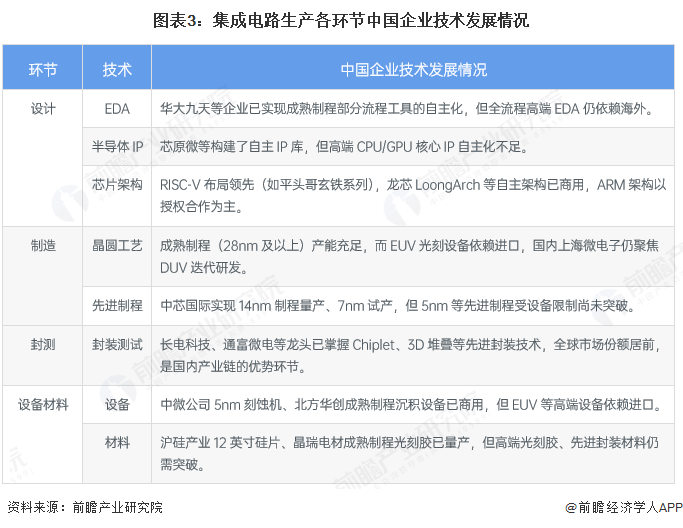

3、中国集成电路生产环节产量领先但缺乏自主化

从集成电路生产环节看,中国企业的技术发展目前还处于产量领先全球但自主化不足阶段。设计端实现成熟制程部分工具及IP自主,但高端EDA、核心IP仍依赖海外,自主芯片架构已有商用突破;制造端成熟制程产能充足,先进制程试产但受设备限制难突破,EUV光刻设备依赖进口;封测端是优势环节,龙头掌握先进技术且全球份额靠前;设备材料实现部分产品商用,高端设备、材料仍待突破。

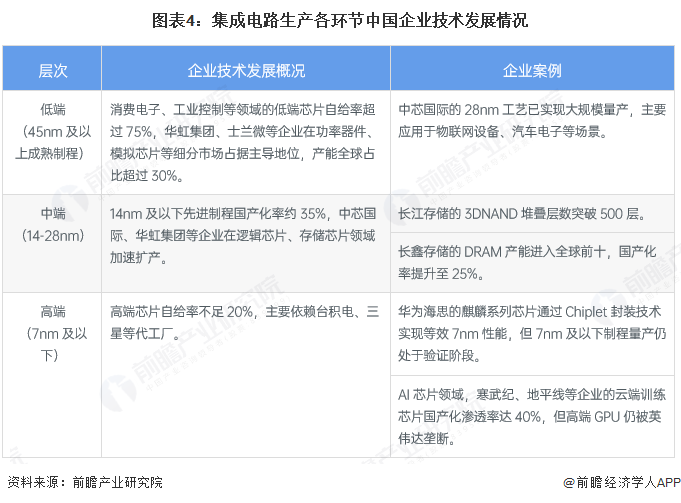

4、中国集成电路行业优势集中在中低端

中国集成电路不同制程市场发展差异显著,优势明显集中于中低端,高端市场受海外限制。具体来看,低端市场(45nm及以上)自给率超75%,华虹集团等企业主导细分领域且产能全球占比超30%;中端市场(14-28nm)国产化率约35%,存储芯片领域取得突破,但受高端设备进口制约;高端市场(7nm及以下)自给率不足20%,依赖海外代工厂,仅部分领域有技术进展,核心环节仍被海外垄断。

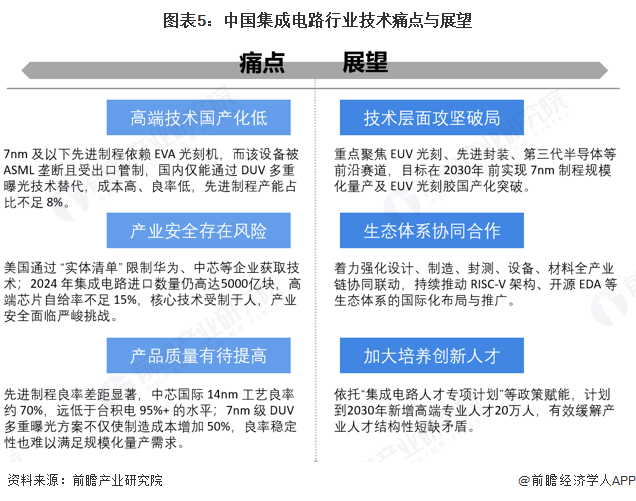

5、中国集成电路行业痛点与展望

中国集成电路行业当前面临高端技术国产化低、产业安全存在风险、产品质量有待提高的核心痛点,未来要紧扣“十五五”规划,以“技术层面攻坚破局、生态体系协同合作、加大培养创新人才”为三大战略方向,着力突破先进制程、核心设备与材料等技术瓶颈,构建自主可控的产业生态,通过人才供给升级支撑产业高质量发展,提升全球市场话语权。

更多本行业研究分析详见前瞻产业研究院《中国移动游戏行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

相关深度报告 REPORTS

本报告前瞻性、适时性地对移动游戏行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来移动游戏行业发展轨迹及实践经验,对移动游戏行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »