【行业深度】2024年中国葡萄酒行业竞争格局及市场份额分析 市场集中度较高

葡萄酒行业主要上市公司:张裕A(000869.SZ);威龙股份(603779.SH);中信尼雅(600084.SH);王朝酒业(0828.HK);ST通葡(600365.SH);怡园酒业(8146.HK);楼兰酒庄(870372.NQ)等

本文核心数据:中国葡萄酒获奖数量区域分布;中国葡萄酒行业市场份额;中国葡萄酒行业市场集中度;中国葡萄酒在Decanter世界葡萄酒大赛中的获奖数量

1、中国葡萄酒行业区域竞争

近年来,随着民族、文化自信等因素助力国产品牌崛起,中国葡萄酒品质与世界接轨,屡次斩获国际性大奖,越来越多的消费者和经销商关注并选择国产葡萄酒。国产葡萄酒收割存量市场持续加速,国产替代进口的趋势明显。

Decanter世界葡萄酒大赛是世界最大规模也是影响力最深远的葡萄酒比赛,2023年中国赛区共有274款葡萄酒获得了奖牌。其中,宁夏以110款获奖酒再次蝉联DWWA奖牌榜首位,占比40.1%;新疆和山东分列二、三位,奖牌数量分别为39枚和37枚,占比分别为14.2%和13.5%。

从企查猫以“葡萄酒”为关键词进行精确搜索,得到葡萄酒企业区域分布。截至2023年12月7日,中国葡萄酒企业主要分布在山东、广东、吉林等省市,山东共有相关葡萄酒企业数5010家,广东有3326家葡萄酒企业。

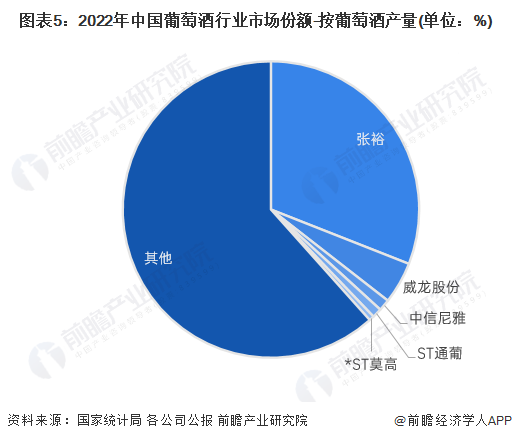

2、中国葡萄酒行业市场份额

葡萄酒行业的上市公司中,张裕的竞争力排名最强,2022年葡萄酒业务收入达28.41亿元,葡萄酒产销量分别为66269吨和65540吨;其次是威龙股份和王朝酒业,也是领先的葡萄酒供应商。

根据国家统计局数据,2022年,我国规模以上葡萄酒生产企业销售收入为79.04亿元。按代表性企业葡萄酒业务营收占行业整体销售收入的比重来看,张裕公司以36%的占比稳居第一;威龙股份排名第二,市场份额为6%;王朝酒业占比3%,排名第三。

根据国家统计局数据,2022年,我国葡萄酒累计产量为31.4万千升。其中,张裕公司的葡萄酒产量约66296千升,占比31.0%;威龙股份的葡萄酒产量占比约4.6%。

注:1吨=1千升。

3、中国葡萄酒行业市场集中度

总体来看,我国葡萄酒行业的市场集中度较高,主要集中于头部企业。2022年,我国葡萄酒行业前两家企业营业收入集中度为41.9%,前四家企业营业收入集中度为46.6%,前八家企业营业收入集中度为49.6%。

4、中国葡萄酒行业国产替代布局

伴随着进口葡萄酒的持续下滑,国产葡萄酒的替代效应越发明显。从中国葡萄酒在Decanter世界葡萄酒大赛的获奖情况来看,国产葡萄酒酿造水平整体提升,国际竞争力显著增强。

2023年,中国赛区共有274款葡萄酒获得了奖牌,比2022年提升了17%,这是自2020年以来中国赛区获奖数量连续第三年持续上涨。共有九款中国葡萄酒在2023年DWWA中夺得了金奖(95分-96分),83款获得银奖,182款获得铜奖。

5、中国葡萄酒行业竞争状态总结

从五力竞争模型角度分析,葡萄酒上游原材料酿酒葡萄的专用性较强,且供应市场较为集中于新疆、山东、宁夏、辽宁等适宜酿酒葡萄种植的区域,葡萄酒上游供应商具备较强的议价能力;下游消费者集中度低、单个购买量少、供应商集中度较高,现有市场的消费者议价能力低。

当前,我国葡萄酒企业数量较多、市场集中度较高,竞争相对激烈,但葡萄酒行业存在硬性的准入门槛,整体竞争程度适中;同时,现有企业的品牌优势明显,潜在进入者威胁是较小的;葡萄酒的替代品较多,如白酒、啤酒、洋酒、米酒、黄酒等,存在一定替代品威胁。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,中国葡萄酒行业的竞争情况如下图所示:

更多本行业研究分析详见前瞻产业研究院《中国葡萄酒行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

相关深度报告 REPORTS

本报告前瞻性、适时性地对葡萄酒行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来葡萄酒行业发展轨迹及实践经验,对葡萄酒行业未来的发展...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »