2021年中国碳纤维市场供需现状及发展趋势分析 碳纤维国产替代趋势明显

行业主要上市公司:光威复材(300699)、精功科技(002006)、双一科技(300690)、吉林化纤(000420)等

本文核心数据:碳纤维需求量、碳纤维产能、碳纤维下游应用结构

1、中国碳纤维需求高速增长,2020年占全球需求接近一半

2015-2020年按我国碳纤维需求量从16908吨增长到48851吨,近5年年增长了2.5倍。2020年我国碳纤维需求量为4.89万吨,相对2019年增长29.1%,占全球碳纤维需求量(10.69万吨)的45.7%。其中,2020年国内对于国产需求量为18450吨,占总需求量的37.8%。

目前,我国无论是进口还是国产碳纤维均呈现供不应求情况。从碳纤维下游应用需求来看,风电叶片是国内碳纤维主要应用领域,数据显示2020年风电叶片领域对碳纤维的需求量为2万吨,占我国碳纤维需求总量的40.9%,其次是体育休闲领域,2020年碳纤维需求量为1.46万吨,占总量的29.9%。

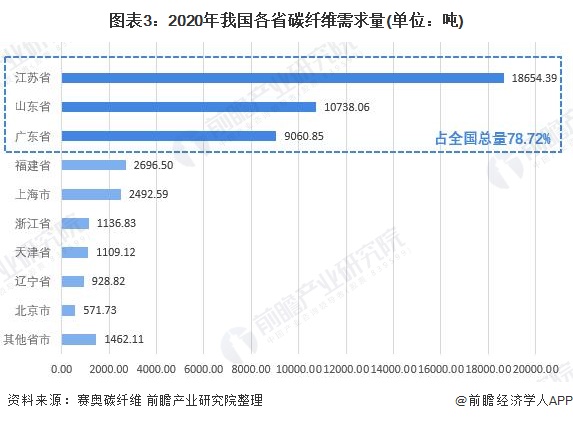

2、江苏、山东与广东三省碳纤维需求占全国总需求80%

2020年6月,江苏省政府印发《苏南国家自主创新示范区一体化发展实施方案(2020-2022年)》,方案指出围绕“一区一战略产业”布局,协同建设苏南国家科技成果转移转化示范区,发挥碳纤维及复合材料等产业技术创新联盟作用,着力在整合产业资源、聚合创新要素,加快制造业向研发、设计创意等高端环节延伸,实现“苏南制造”向“苏南创造”跨越。

根据《2020全球碳纤维复合材料市场报告》公布的数据显示,长期排在第一名的广东省,在2019年被江苏赶超,2020年又被山东赶超;江苏与山东长期领先中国各省份,三个万吨级碳纤维需求大省,应该是后面数年不变的格局。

3、国内碳纤维产能呈上升态势,生产线运行不稳定

2020年,国内实际碳纤维供应量约为1.85万吨,产量/产能比约为51%。尽管这一比例与历史相比已经有所提高,但是与国际普遍的65%-85%的水平还有较大差距,我国大多数碳纤维企业生产线运行及产品质量极不稳定,行业“有产能、无产量”的问题十分明显。

2020年,中国碳纤维产业中并购、扩产及投资发展火热。其中扩产几乎是每家主要碳纤维企业正在进行或正在策划的。其中,比较大型的扩产项目如下:

4、碳纤维国产替代趋势明显,自给率不断提高

2010-2020年,我国碳纤维总需求量中对于国产碳纤维的占比从4.8%提高到当前的37.8%。相比2019年的31.7%,增长率为53.8%。连续三年超过30%的高速增长,说明国产碳纤维的巨大进步,预计未来2-3年内碳纤维及下游复合材料国产量将超过进口。

更多数据来源及分析请参考于前瞻产业研究院《中国碳纤维行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对碳纤维行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来碳纤维行业发展轨迹及实践经验,对碳纤维行业未来的发展...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »