2020年中国软饮料行业市场现状及竞争格局分析 呈现“一超多强”品类格局

中国软饮料行业发展概况分析

我国软饮料行业发展速度较快,从上世纪80年代开始,随着改革开放进程不断加快,由国外的可口可乐和百事可乐、国内的天府可乐和健力宝共同掀起了国内的碳酸饮料浪潮。

目前,国内软饮料行业逐步进入平稳的温和增长期,销售金额由2014年的4652.16亿元增长至2019年的5785.60亿元,年均复合增长率为4.46%。其中即饮咖啡、能量饮料、包装饮用水增速领先,前四大品类合计占比达到86.2%。

从企业市占率来看,软饮料行业竞争激烈,格局较为分散,2019年CR3、CR5分别为24.3%、34.2%。

1、中国软饮料行业市场规模不断扩大,步入温和增长期

软饮料是指酒精含量低于0.5%(质量比)的天然的或人工配制的饮料,国内软饮料市场起步于1978年可口可乐进入中国,经过起步阶段、成长阶段、高增长期等多个阶段,市场规模不断扩大、品类不断扩宽,目前已经成为全球最大的软饮料市场之一。

在40余年的发展过程中,本土软饮料企业,如娃哈哈、农夫山泉、怡宝等不断壮大,逐渐具备与国际大品牌抗衡的能力,牢牢占据中国软饮料市场的核心位置。

随着我国居民收入的不断增长和消费者观念的逐渐转变,软饮料已经成为了居民日常消费中的主流商品,我国软饮料市场规模也在不断扩大,但随着市场趋于饱和,市场规模增速也开始逐渐趋缓,根据欧睿数据,2019年软饮料市场规模为5786亿元,2014-2019年年均复合增长率为4.46%。

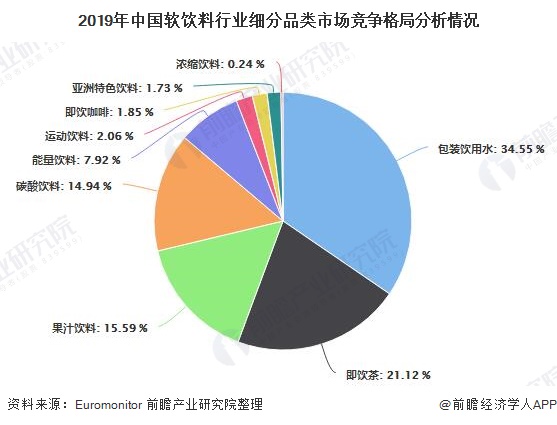

2、中国软饮料行业细分品类表现分化,呈现“一超多强”品类竞争格局

根据欧睿数据,软饮料共包括9个子类别,按市场规模依次为包装饮用水(1999亿元)、即饮茶(1222亿元)、果汁饮料(902亿元)、碳酸饮料(864亿元)、能量饮料(458亿元)、运动饮料(119亿元)、即饮咖啡(107亿元)、亚洲特色饮料(100亿元)、浓缩饮料(14亿元)。

其中即饮咖啡、能量饮料、包装饮用水增速领先,2014-2019年CAGR分别为14.6%、14.3%、10.1%,包装饮用水行业兼具规模及成长性。

注:碳酸饮料CAGR为2.2%。

软饮料细分市场整体呈现出“一超多强”的品类格局。其中,包装饮用水是最大的细分品类,占比34.55%。包装饮用水之后,即饮茶、果汁饮料、碳酸饮料分别占比21.12%、15.59%和14.94%。软饮市场中前四大品类合计占比达到86.2%。

3、中国软饮料行业竞争激烈,竞争格局较为分散

2019年,软饮料行业CR3、CR5分别为24.3%、34.2%,行业市占率排名前三的公司分别为可口可乐(主要业务为碳酸饮料)、顶新(主要饮料业务为茶饮料)、养生堂(主要业务为包装饮用水),其零售额市场占有率分别为9.1%、8.0%和7.2%。

更多数据及分析请参考于前瞻产业研究院《中国软饮料行业产销需求与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对软饮料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来软饮料行业发展轨迹及实践经验,对软饮料行业未来的发展...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »