2020年中国有声阅读行业市场现状及发展趋势分析 数字阅读打造多样化阅读场景

1、中国有声阅读进入成熟发展期

传统有声阅读产品由线下的音频业务复制迁移而来, 2009年中国移动最早上线有声阅读服务,在此之后以PGC 内容为主的豆瓣FM、蜻蜓FM等产品相继上线;

2013年至2014年期间,随着国内4G网的商用落地,移动互联网加速渗透,有声阅读移动端APP应用快速发展,喜马拉雅、考拉FM等移动音频应用上线,此后资本涌入,推动有声阅读市场迅速成长,竞争加剧;

从2018年开始,有声阅读市场在内容、渠道及商业模式方面不断演进,逐步走向成熟、多元化发展阶段。

2、中国有声阅读行业市场规模快速发展

我国有声阅读市场近年来呈现快速发展态势,不仅用户规模呈现迅速增长,使用频率与时长方面同样具有粘性。根据艾媒网数据,2019年我国有声阅读市场规模在63.6亿元左右,预计2020年将达到82.1亿元。我国有声书市场用户规模从2016年的2.18亿人上升至2019年的4.78亿人左右,预计2020年用户规模有望达到5.62亿人。

2020年Q1在疫情催化及行业企业发起免费阅读等因素影响下,以喜马拉雅为代表的头部音频平台有声阅读用户及用户时长分别增长了63%、100%,随着用户听书习惯的进一步养成,有声阅读的普及率有望继续提高。

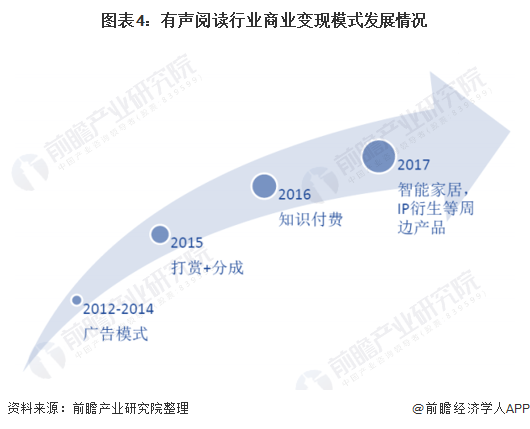

3、有声阅读行业商业变现模式呈现多样化

传统的有声阅读行业商业变现模式主要以免费听书+广告变现为主,随着各大平台内容策略的推进和产品矩阵的丰富,有声阅读商业模式同样呈现多元化发展趋势。

当前,有声阅读行业的商业变现模式包括打赏+分成、内容付费、会员 订阅、IP 衍生及周边产品销售等,成为有声阅读行业重要的收入来源。

4、有声阅读行业阅读场景不断细化

随着数字阅读对用户日常休闲娱乐生活的渗透,用户对阅读场景的需求也呈现多样化发展趋势。传统的阅读场景包含移动阅读App、有声阅读 App等,覆盖面最为广泛,除此之外,电子阅读器、绘本阅读器、智能音像/耳机等硬件设备的发展也带动了阅读场景多样化,使得用户可以在不同时间内和不同场景下进行阅读,为用户带来了不同的阅读体验。

未来随着5G技术的发展落地,数字阅读场景和阅读模式有望进一步细化并且进一步提升用户阅读体验,在更大带宽与更快传输的加持下,阅读+VR/AR 沉浸式阅读以及高音质听书模式均有望快速实现。

以上数据及分析请参考于前瞻产业研究院《中国电子阅读器行业市场研究与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

相关深度报告 REPORTS

本报告主要分析了中国电子阅读器行业背景;电子阅读器行业产业链;全球电子阅读器行业发展状况;中国电子阅读器行业发展状况;中国电子阅读器品牌格局;中国电子阅读器品...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »