2020年中国药品零售行业发展现状分析 市场规模增速放缓将近1.8万亿元

1、药品销售终端(细分):三大终端六大市场

根据目前医药市场特征,药品销售终端可以细分为三大终端六大市场;其中第一终端为公立医院,包括城市公立医院和县级公立医院市场;第二终端为零售药店,包括实体药店和网上药店(获得药品经营许可证);第三终端为公立基层医疗,包括城市社区卫生中心/站和乡镇卫生院。

2、中国药品销售总额增速逐步放缓

随着经济发展和技术进步以及国家相关产业政策的大力扶持,中国药品终端市场的药品销量在逐年增加。据米内网数据统计显示,2019年我国三大终端六大市场药品销售额位17955亿元,同比增长4.8%。从增长率来看,受制于国家集中采购、国家医保管控的加强、医联体的推进和重点监控药品目录的执行,全年药品销售额增速出现了逐步放缓的趋向。

注:2014年销售额增速为13.4%。

3、中国公立医院终端依旧占据主导地位

从近几年三大终端药品销售结构来看,公立医院终端稳居首位,零售药店终端次之,公立基层医疗终端占比最小。短期来看,公立医院终端主导地位不会改变,2019年,公立医院终端市场药品销售额为11951亿元,占比66.56%;零售药店终端市场药品销售额为4196亿元,占比23.37%;公立基层医疗终端市场药品销售额为1808亿元,占比10.07%。

4、第一终端市场差距缩小

2019年,我国药品销售第一终端公立医院终端销售额按照市场来分,城市公立医院市药品销售额为8739亿元,同比增长3.0%;县级公立医院药品销售额为3212亿元,同比增长5.1%。从市场结构来看,目前城市公立医院市场仍处于领先地位,但城市公立医院市场销售额增速明显低于县级公立医院药品销售额增长速度,两者之间的差距在逐步缩小。

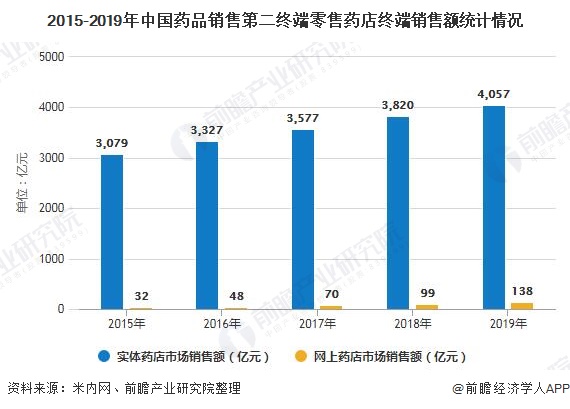

5、第二终端网上药店市场持续高增长

2019年,我国药品销售第二终端零售药店终端销售额按照市场来分,实体药店市场药品销售额为4057亿元,同比增长6.2%;网上药店市场药品销售额为138亿元,同比增长40.0%。从市场结构来看,目前实体药店市场仍处于领先地位,但网上药店市场销售额持续保持高速增长,近年来,增长速度均维持在40%以上水平。

6、第三终端销售增速最快

2019年我国药品销售第三终端公立基层医疗终端药品销售额达到1808亿元,同比增长8.2%。销售额增速明显快于其他两大终端市场增长。其中城市社区卫生中心(站)药品销售额为696亿元,同比增长10.5%;乡镇卫生院药品销售额为1112亿元,同比增长6.8%。

2019年5月28日,国家卫健委发布《关于推进紧密型县域医疗卫生共同体建设的通知》,明确力争到2020年底,县域就诊率达到90%,县域内基层就诊率达到65%左右,基层医疗卫生机构有能力开展的技术、项目不断增加,预计未来第三终端市场份额将进一步提升。

以上数据及分析请参考于前瞻产业研究院《中国医药流通行业商业模式与投资机会分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对医药流通行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医药流通行业发展轨迹及实践经验,对医药流通行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »