2019年H1中国购物中心行业市场现状及发展趋势 打造特色主题型商业将成为新趋势

1、近五年上半年中国购物中心开业数量同比首次下滑

据联商网&搜铺网大数据研究中心统计,2019年上半年全国新开业的商业项目数量达194个(不含专业市场、酒店及写字楼,商业建筑面积≥2万方)。新增GFA商业建筑面积1451.45万方,平均单体建筑面积7.48万方。按55%得房率计算则新增GLA商业租赁面积798.30万方,平均单体租赁面积4.11万方。

2019年上半年相对而言,是全年购物中心供应较谨慎的时期,《联商网》根据此前统计的1-6月每个月开业情况后发现,2019年单月开业量整体呈现同比下滑的趋势,这也导致了整个2019年上半年出现近五年来首次出现同比下滑的情况。

从近五年上半年开业数量及同比变化上看,2015年至2018年四年逐年递增,2018年迎来峰值达到228个,虽然2019年同期相比有所下滑,但也是近五年开业量第二高的年份。

从同比增减度角度看,剔除2015年(2014年上半年无数据参照,故以0%标备,无参考意义),近五年中同比整体上涨,略有震荡。且2018年与2017年相比暴涨了37%以上,2016年同比2015年上涨了13%,仅2019年同比回落至-15%。

这表明,全国商业地产的供应仍然持涨,虽然业内出现了不少类似“饱和”的声音,且谨慎姿态稍露,但开发商仍然看好市场的接受力。

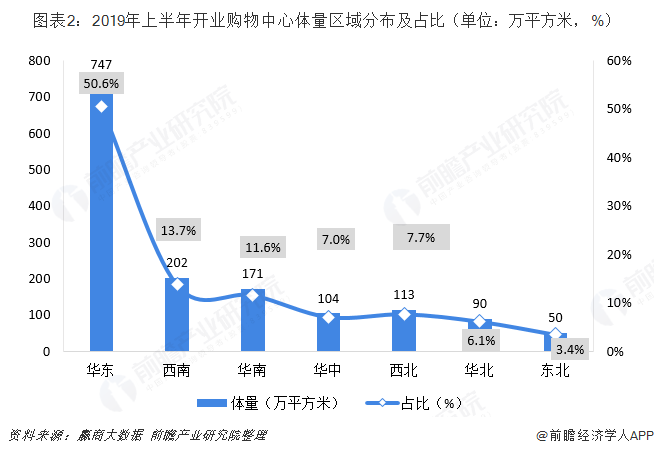

2、华东地区新开业面积遥遥领先

区域分布上,2019年上半年华东区数量、体量遥遥领先,数量占全国的47%,体量占比50%。西南区第二,26个项目,202万平方米体量,不及华东区的三分之一。华南区第三,与西南接近。华中、西北分居第四、第五位,开业量占比呈持续下滑。华北、东北开业量持续保持在低位。

注:统计标准为商业建筑面积≥3万㎡的购物中心

3、新开业数量上中小型购物中心为主

新开商业项目中,规模在2至5万方(含2万方,不含5万方)数量最多,占比约35%;5至10万方(含5万方,不含10万方)占比也在35%左右;10至15万方(含10万方,不含15万方)占比约20%;15万方以上(含15万方)占比约10%。

商业面积在8万方至10万方以上的为大型购物中心,从2019年上半年的商业体量分布上看,2-10万方的中小型购物中心是主流,占比超7成。

前几年一些开发商不愿意提及的“社区类商业”,近几年发展迅速,走到消费者身边、抢夺“最后一公里商业”已然是资本市场的又一个角逐点。越来越小的门店,避免了过高的拿地成本、场地租金带来的压力,却能满足周边社区居民基本的生活需求,便捷消费带来的优势让不少房企看到了希望。

20万方以上的巨型购物中心有上海青浦万达茂、无锡融创茂、济南欧亚大观乐活城、铜陵时代广场和兰州中心。其中青浦万达茂和无锡融创茂是文商旅产品。

4、开业数量上华东领跑,西南超华南

2019年上半年,拥有GDP大省浙江、江苏和全国经济中心上海的华东依旧是区域霸主,近五成的开业总量占比占据了半壁江山,这其中江苏就25个,上海20个,浙江和山东分别有14个和11个。

相较于拥有全国另一大GDP大省广东的华南,西南地区的经济大环境相对逊色,但2019年上半年的表现异常活跃,以30个开业总数量跃居第二,这已经其连续两年超越华南。西南的强势,归功于成都和重庆两大城市,分别上榜2019年上半年城市开业数量TOP13,同时其他城市的表现亦可圈可点,贵州的遵义、六盘水和云南的昆明、大理、楚雄开业数量均在2个以上。

得益于广深两大一线城市的消费活力,不少知名房企集中供量,区域本土的保利、万科、恒大等房企“肥水不流外人田”,加上新鸿基、九龙仓、新世界等港企的“近水楼台先得月”,华南的商业有“天时地利人和”之利。虽然2019年上半年仍然滞后于西南,但仍然以26个开业量占据第三位的领地。

其他,华中、华北、西北表现正常,而东北依然垫底。

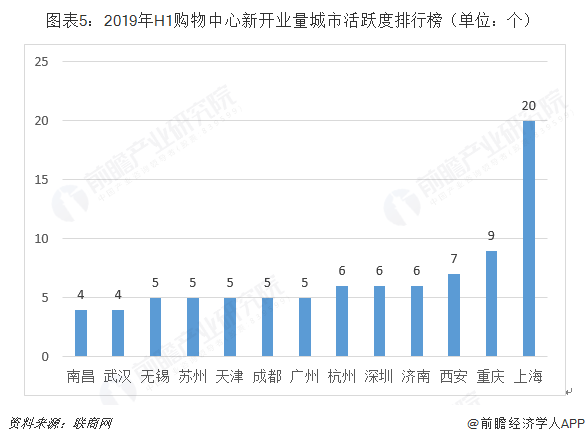

5、新开业数量一线及新一线活跃,三四线有潜力

一线城市和新一线城市的经济发展较快、商业氛围好、人口多、消费力强,虽然拿地成本高,但高消费还是让不少开发商愿意高价投资,因此这些城市的商业活跃度往往较高。

从2019年上半年统计的城市活跃度来看,TOP13榜单中,上榜的门槛为4个开业量,除了济南和南昌外,其余11个均为一线和新一线城市,北上广深四个新一线除北京外均在榜。未在榜的新一线城市中,南京和郑州分别3个,长沙、宁波和昆明分别2个,东莞和青岛无项目开业。这表明,经济、商业发达以及交通环境理想的城市仍然是商业争夺的主战场。

另一方面,根据2019最新城市分级指标,在开业总量上看,三四线城市总量并不比一线、新一线少。这表明,购物中心存有更大空白和机会的三四线城市开发潜力大,也是当下购物中心发展的重要趋势之一。

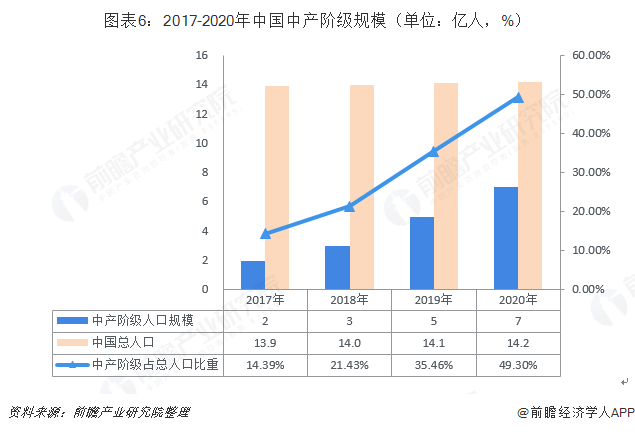

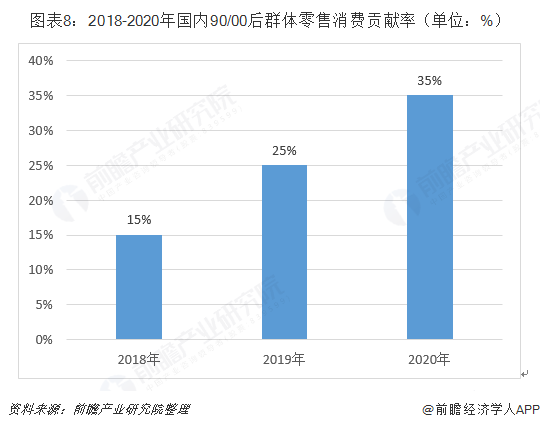

6、中产阶级、90/00后群体逐渐成长为消费主力

随着中产阶级、90/00后群体逐渐成长为消费主力,未来将会塑造真正属于中国自己的本土消费文化和流行文化,“美好生活”的诉求将取代物美价廉的“必需型生活”诉求,所有据此而展开的商业逻辑都将重构。

预计到2020年,中国中产阶级群体将占总人口的近50%,对零售消费的贡献率将达57%(按年均增长率7%计算),进一步挤压中低消费份额。中产阶级在中国消费升级中的“主体地位”逐渐明确,以新中产为代表的“品质经济”将成为实体商业发展的新增长极。

预计到2020年,90/00后群体对零售消费的贡献率将达35%(按年均增长率10%计算)。而成长在阶层流动性降低、物质生活优越、移动互联网和内容大爆发年代的90/00后群体,消费趋向“猎奇性”,更愿意为“兴趣”买单。

7、购物中心体验业态形式越来越丰富

据赢商网大数据统计,2018年开业购物中心业态占比以文体娱乐类最高,达38%,其次为餐饮30%,零售类仅占比9%,主题街区占7%。值得关注的是,体验业态占比近几年持续增长,2018年占比同比上升5%。

体验业态形式也越来越丰富,如室内动物园、室内运动馆、小剧场、黑科技体验馆、围棋馆等不断出现,品牌包括:室内体育运动主题乐园Sports Monster、自然之城KAKA ZOO、Boom park全球萌宠动物主题公园、Cutezoo动物文化乐园、FUTURE ZOO未来动物城、洛克公园、NOVA国际卡丁车场、西演艺术中心缤纷剧场、腾讯视频好时光、奇客巴士、幻影星空VR体验馆等。

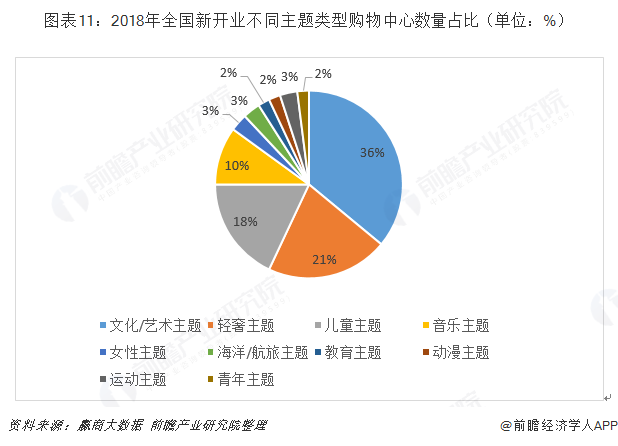

8、打造更为聚焦的特色主题型商业成为新趋势

据赢商大数据中心监测,2018年主题型购物中心占比上升4%。商业地产从2017年起进入轻资产与技术输出、标准化与特色化并举时代。全国性商业大集团逐渐成形,区域级商业集团积极布点,增量商业转为存量盘活。在此背景下,深挖细分客群消费需求,打造更为聚焦的特色主题型商业成为新趋势。

注:统计标准为商业建筑面积≥3万㎡的购物中心

注:统计标准为商业建筑面积≥3万㎡的购物中心

以上数据及分析均来自于前瞻产业研究院发布的《中国购物中心行业市场前瞻与投资战略规划分析报告》。

相关深度报告 REPORTS

本报告前瞻性、适时性地对购物中心行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来购物中心行业发展轨迹及实践经验,对购物中心行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »