报告服务热线400-068-7188

报告服务热线400-068-7188

Report of Indepth Research and Investment Strategy Planning on China Certified Public Accountants Industry(2022-2027)

2022-2027年中国会计师事务所深度调研与投资战略规划分析报告

Report of Indepth Research and Investment Strategy Planning on China Certified Public Accountants Industry(2022-2027)

企业中长期战略规划必备

紧跟行业趋势,免遭市场淘汰

决策 • 投资 一定要有前瞻的眼光

赠送价值3000元前瞻数据库会员一年,免费查阅海量宏观经济数据、行业图表。

赠送价值298元“前瞻经济学人APP”SVIP会员一年,免费精品报告、深度行业分析及数据尽在其中。

赠送价值99元“企查猫APP”VIP会员一年,免费查询全国3亿+工商企业信用数据。

微信扫一扫

手机访问当前报告

1.1 会计师事务所的相关概述

1.1.1 会计师事务所行业定义

1.1.2 会计师事务所业务范围

(1)报表审计业务

(2)专项审计业务

(3)其他鉴证业务

(4)管理咨询业务

(5)会计服务业务

(6)税收服务业务

(7)商定程序业务

1.1.3 会计师事务所组织形式

(1)合伙制

(2)有限责任制

(3)合伙制与有限责任制比较

1.1.4 会计师事务所的设立条件

(1)普通合伙制

(2)有限责任制

(3)普通特殊合伙制

1.2 会计师事务所执业环境分析

1.2.1 行业基础环境分析

1.2.2 行业政策环境分析

(1)会计师事务所行业法律法规

(2)会计师事务所行业部门规章

(3)会计师事务所相关税收政策

(4)政策环境对会计师事务所行业的影响

1.2.3 行业经济环境分析

(1)国内GDP增长分析

(2)工业经济增长分析

(3)非制造业商务活动指数

(4)经济环境对会计师事务所行业的影响

1.3 会计师事务所最新政策解读

1.3.1 行业准入门槛解读

1.3.2 行业业务范围解读

1.3.3 境外人员从业解读

2.1 会计师事务所行业整体概况

2.1.1 会计师事务所市场规模

2.1.2 会计师事务所参与主体

2.1.3 会计师事务所发展特点

2.2 会计师事务所经营情况分析

2.2.1 会计师事务所发展数量

2.2.2 会计师事务所人员规模

2.2.3 会计师事务所收入规模

2.2.4 会计师事务所经营效益

2.3 会计师事务所发展结构分析

2.3.1 会计师事务所业务结构

2.3.2 会计师事务所规模结构

2.3.3 会计师事务所人才结构

2.3.4 事务所境内外业务结构

2.3.5 会计师事务所区域结构

2.4 会计师事务所竞争格局分析

2.4.1 会计师事务所集中度

2.4.2 会计师事务所竞争格局

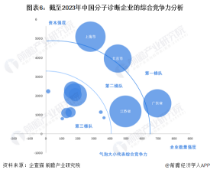

(1)会计师事务所综合排名

(2)国内外事务所竞争格局

(3)细分业务领域竞争格局

(4)区域市场竞争格局分析

2.4.3 潜在进入者进入的威胁

(1)行业有较强的盈利性和成长性

(2)行业进入壁垒

2.4.4 替代品的替代能力分析

2.4.5 供应者的议价能力分析

2.4.6 行业客户议价能力分析

2.5 会计师事务所区域发展分析

2.5.1 北京会计师事务所发展

(1)会计师事务所数量规模

(2)注册会计师的人员数量

(3)会计师事务所营收规模

(4)会计师事务所竞争格局

(5)会计师事务所发展潜力

2.5.2 上海会计师事务所发展

(1)会计师事务所数量规模

(2)注册会计师的人员数量

(3)会计师事务所营收规模

(4)会计师事务所竞争格局

(5)会计师事务所发展潜力

2.5.3 山东会计师事务所发展

(1)会计师事务所数量规模

(2)注册会计师的人员数量

(3)会计师事务所营收规模

(4)会计师事务所竞争格局

(5)会计师事务所发展潜力

2.5.4 广东会计师事务所发展

(1)会计师事务所数量规模

(2)注册会计师的人员数量

(3)会计师事务所营收规模

(4)会计师事务所竞争格局

(5)会计师事务所发展潜力

2.5.5 浙江会计师事务所发展

(1)会计师事务所数量规模

(2)注册会计师的人员数量

(3)会计师事务所营收规模

(4)会计师事务所竞争格局

(5)会计师事务所发展潜力

2.5.6 辽宁会计师事务所发展

(1)会计师事务所数量规模

(2)注册会计师的人员数量

(3)会计师事务所营收规模

(4)会计师事务所竞争格局

(5)会计师事务所发展潜力

2.5.7 江苏会计师事务所发展

(1)会计师事务所数量规模

(2)注册会计师的人员数量

(3)会计师事务所营收规模

(4)会计师事务所竞争格局

(5)会计师事务所发展潜力

3.1 会计师事务所规模化发展背景和动因

3.1.1 事务所规模化发展的客观动因

3.1.2 事务所规模化发展的主观动因

3.1.3 事务所规模化发展的机遇分析

3.2 会计师事务所规模化发展路径分析

3.2.1 会计师事务所内涵式发展分析

(1)内涵式发展基本概念

(2)内涵式发展典型案例

3.2.2 会计师事务所外延式发展分析

(1)外延式发展基本概念

(2)外延式发展典型案例

3.2.3 会计师事务所的发展路径解读

3.3 会计师事务所合并重组与风险防范分析

3.3.1 会计师事务所合并模式与特点分析

(1)新设合并与吸收合并

(2)强强联合、强弱合并与弱弱联合

(3)事务所合并特点分析

3.3.2 国外会计师事务所合并效果及启示

(1)“八大会计师事务所”合并的动因

(2)“八大会计师事务所”合并的历程

(3)“八大会计师事务所”合并的效果

(4)“八大会计师事务所”合并的启示

3.3.3 中国会计师事务所合并历程与效果

(1)中国会计师事务所合并的动因分析

(2)中国会计师事务所合并历程与特点

(3)中国会计师事务所合并的效果分析

3.3.4 中国会计师事务所合并案例与经验

(1)立信会计师事务所合并历程与经验

(2)瑞华会计师事务所合并历程与经验

(3)信永中和会计师事务所合并历程与经验

(4)天健会计师事务所合并历程与经验

3.3.5 中国会计师事务所合并风险与防范

(1)事务所合并过程中的主要风险分析

(2)事务所合并中风险防范的对策建议

3.4 会计师事务所联盟合作发展模式与对策

3.4.1 事务所联盟合作模式及特点

(1)会计师事务所联盟模式解读

(2)“核心所”+“成员所”模式

3.4.2 事务所联盟合作模式现状分析

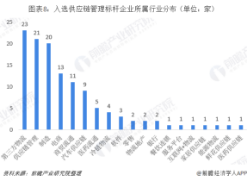

(1)会计师事务所管理公司成立情况

(2)事务所加入的国际会计公司情况

(3)加入国际会计公司的事务所分析

3.4.3 事务所联盟合作主要问题与对策

3.5 会计师事务所设立分所模式及管理对策

3.5.1 中国会计师事务所分所设立情况

(1)会计师事务所分所数量规模

(2)会计师事务所分所地区分布

(3)主要会计师事务所分所设置

3.5.2 会计师事务所设立分所关键要素

3.5.3 中国会计师事务所分所管理模式

3.5.4 中国会计师事务所分所管理现状

(1)会计师事务所分所管理现状

(2)会计师事务所分所管理问题

3.5.5 国际会计师事务所分所管理经验

3.5.6 中国会计师事务所分所管理对策

3.6 会计师事务所规模化发展前景与策略

3.6.1 会计师事务所规模化前景分析

(1)会计师事务所规模化主要问题分析

(2)会计师事务所规模化问题解决方法

(3)会计师事务所规模化发展前景

3.6.2 会计师事务所规模化发展策略

(1)事务所规模化发展路径的选择

(2)事务所合并与联盟对象的选择

(3)事务所规模化发展的资源整合

(4)事务所规模化发展的内部治理

(5)事务所规模化发展的风险控制

4.1 中国会计师事务的所业务结构分析

4.2 中国会计师事务所多元化发展分析

4.2.1 多元化经营的必要性分析

4.2.2 多元化经营的可行性分析

4.2.3 多元化经营的困难与挑战

4.3 国外事务所多元化经营经验借鉴

4.3.1 德勤多元化经营经验借鉴

(1)德勤事务所营收规模分析

(2)德勤事务所业务结构分析

(3)德勤事务所的竞争力分析

(4)德勤非审计业务发展经验

(5)德勤多元化业务经营启示

4.3.2 安永多元化经营经验借鉴

(1)安永事务所营收规模分析

(2)安永事务所业务结构分析

(3)安永非审计业务发展经验

(4)安永多元化业务经营启示

4.3.3 毕马威多元化经营经验借鉴

(1)毕马威事务所营收规模分析

(2)毕马威事务所业务结构分析

(3)毕马威非审计业务发展经验

(4)毕马威多元化业务经营启示

4.3.4 普华永道多元化经营经验借鉴

(1)普华永道事务所营收规模分析

(2)普华永道事务所业务结构分析

(3)普华永道非审计业务发展经验

(4)普华永道多元化业务经营启示

4.4 中国会计师事务所新业务拓展方向

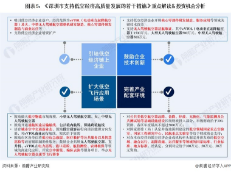

4.4.1 事务所未来可开拓业务方向

4.4.2 企业对非审计业务需求项目

4.4.3 非审计业务的发展潜力分析

(1)会计服务业务发展潜力

(2)税务服务业务发展潜力

(3)咨询服务业务发展潜力

(4)鉴证服务业务发展潜力

(5)专项审计业务发展潜力

(6)资产评估业务发展潜力

(7)资信评级业务发展潜力

(8)证券期货业务发展潜力

(9)其它创新业务发展潜力

4.5 中国会计师事务所新业务拓展思路

4.5.1 事务所新业务拓展思路

4.5.2 事务所新业务领域选择

4.5.3 事务所拓展业务的条件

4.5.4 事务所新业务拓展模式

4.5.5 事务所新业务拓展策略

4.6 四大会计师事务所新业务拓展案例分析——以法律服务业务为例

4.6.1 法律服务业务市场发展前景预期

4.6.2 四大会计师事务所法律服务业务规模

4.6.3 四大会计师事务所法律服务业务策略

4.6.4 四大会计师事务所法律服务收费方式

4.6.5 四大会计师事务所新业务成功因素分析

4.7 国内会计师事务所新业务拓展案例分析——广信会计师事务所

4.7.1 非审计业务的拓展与实践

4.7.2 拓展、实践非审计业务的思考

5.1 中国会计师事务所国际化扩张的动因分析

5.1.1 应对经济全球化的根本动因

5.1.2 服务跨国客户的外在动因

5.1.3 保护自身发展的防御动因

5.1.4 抢占国外市场先机的进攻动因

5.2 中国会计师事务所国际化扩张机遇与困难

5.2.1 国际审计准则的趋同

5.2.2 国家政策的大力支持

5.2.3 国际化外部环境改善

(1)中国对外投资与合作

(2)中国企业境外上市情况

(3)中国吸收外商投资情况

(4)中国企业海外并购情况

5.2.4 央企境外资产审计契机

5.2.5 事务所国际化存在的困难

(1)公司的内部治理困境

(2)人员的培训体系困境

(3)审计与信息技术困境

5.2.6 事务所国际化困境解决方法

(1)公司的内部治理解决方法

(2)人员的培训体系解决方法

(3)审计与信息技术解决方法

5.3 “四大”国际化扩张策略与经验借鉴

5.3.1 打破政府管制和地域壁垒

(1)增进与政府互利双赢的合作

(2)加快合并当地事务所

(3)选择战略性城市开设分所

5.3.2 提升企业的长期竞争优势

(1)树立独特的企业文化氛围

(2)完善人才选拔和培训体系

5.3.3 选择科学的扩张途径

(1)选择上市公司集中的城市扩张

(2)选择投资较大的行业进行审计

(3)选择经济发展成熟的发展中国家扩张

5.4 中国会计师事务所国际化扩张现状分析

5.4.1 国内国际化会计人才的供需情况

5.4.2 国内事务所境外分支机构设立情况

5.4.3 国内事务所与海外公司合作情况

5.4.4 国内事务所海外服务收入与效益

5.4.5 国内事务所国际化扩张案例分析

5.4.6 国内会计师事务所国际化局限性

5.5 中国会计师事务所国际化扩张模式与对策

5.5.1 会计师事务所国际化扩张模式选择

(1)市场开放与引进阶段

(2)与国际会计公司合作阶段

(3)国际市场渗透阶段

5.5.2 会计师事务所国际化扩张准备阶段

(1)明确的客户拓展步骤

(2)国际化品牌打造策略

(3)国际化人才与服务策略

(4)国际化竞争力其它方面

5.5.3 会计师事务所国际化扩张途径分析

(1)选择国内上市公司较集中的境外城市

(2)选择国内上市公司较密集的行业审计

(3)优先进入经济发展成熟度较高的国家

6.1 会计师事务所实施营销策略的背景

6.1.1 事务所实施营销策略的必要性

6.1.2 事务所的营销环境与运作现状

6.1.3 事务所开展营销的特点分析

6.2 会计师事务所营销策略构建与案例

6.2.1 市场定位与目标市场的选择

6.2.2 会计师事务所市场营销策略分析

(1)会计师事务所营销策略选择

(2)会计师事务所产品营销策略

(3)会计师事务所价格制定策略

(4)会计师事务所服务促销策略

6.2.3 会计师事务所营销策略案例——立信会计师事务所

(1)会计师事务所的基本概况

(2)会计师事务所存在的问题

(3)制定和实施营销组合策略

6.3 会计师事务所品牌建设意义与构建

6.3.1 会计师事务所品牌建设的意义

(1)会计师事务所品牌建设现状

(2)会计师事务所品牌建设的意义

(3)会计师事务所品牌建设的特点

6.3.2 会计师事务所品牌构建策略

(1)会计师事务所品牌定位策略分析

(2)会计师事务所品牌传播策略分析

(3)会计师事务所品牌维护与扩张

(4)会计师事务所做大与品牌的关系

(5)会计师事务所员工与品牌的关系

(6)会计师事务所客户与品牌关系

6.3.3 会计师事务所品牌建设关键因素

(1)品牌建立的前提——品牌定位

(2)品牌建立的基础——业务质量

(3)品牌建立的核心——品牌文化

(4)品牌建立的必要条件——人才资源

6.3.4 会计师事务所品牌策略案例分析

(1)事务所品牌战略目标

(2)事务所品牌战略定位

(3)事务所品牌传播策略

(4)事务所品牌战略实施

6.4 我国会计师事务所品牌建设困境与建议

6.4.1 我国会计师事务所品牌建设困境

6.4.2 我国会计师事务所品牌建设

7.1 会计师事务所组织形式及其特征分析

7.1.1 独资型会计师事务所

7.1.2 普通合伙制会计师事务所

7.1.3 有限责任制会计师事务所

7.1.4 特殊普通合伙会计师事务所

7.2 会计师事务所组织形式的演变与展望

7.2.1 国外会计师事务所组织形式的演变过程

(1)英国会计师事务所组织形式的演变

(2)美国会计师事务所组织形式的演变

7.2.2 中国会计师事务所组织形式演变展望

(1)中国会计师事务所组织形式格局现状

(2)中国大中型会计师事务所特殊普通合伙转制

1)政府对大中型会计师事务所转制的推动

2)大中型会计师事务所组织形式转制情况

3)大中型会计师事务所组织形式转制方式

4)特殊普通合伙制最佳转换方式及操作

(3)中国小型会计师事务所组织形式要求

1)小型会计师事务所组织形式分布情况

2)新设小型会计师事务所组织形式要求

(4)中国会计师事务所组织形式未来演变

1)特殊普通合伙制的争议

2)会计师事务所组织形式的演变展望

7.3 中国会计师事务所内部控制现状及成因

7.3.1 会计师事务所的运作特点分析

7.3.2 事务所加强内部控制的必要性

7.3.3 事务所内部控制现状及其成因

7.4 会计师事务所内部控制强化的思路

7.4.1 会计师事务所主要风险控制分析

7.4.2 会计师事务所管理工作薄弱环节

7.4.3 计师事务所内部控制基础性环节

7.4.4 计师事务所内部控制的必要保障

7.5 中国会计师事务所内部控制体系的构建

7.5.1 会计师事务所内部股权结构的设计

7.5.2 会计师事务所内部治理结构的设计

7.5.3 会计师事务所内部组织结构的设计

7.5.4 会计师事务所内部监督机制的设计

7.5.5 会计师事务所利润分配的机制安排

7.5.6 会计师事务所合伙文化制度的建设

7.6 中国会计师事务所内部管理制度的构建

7.6.1 风险管理控制

7.6.2 业务质量控制

7.6.3 绩效考核设计

7.6.4 员工薪酬制度设计

7.6.5 人事管理及后备人才培养

7.6.6 对分所授权的管理

7.7 会计师事务所内部控制实践案例分析

7.7.1 股权结构及议事规则案例

7.7.2 风险防范和质量控制案例

7.7.3 内部治理结构的调整案例

7.7.4 质量监控制度的设计案例

7.7.5 总分式会计师事务所管控案例

8.1 国内会计师事务所整体竞争态势分析

8.1.1 国内会计师事务所综合竞争力评价

(1)会计师事务所综合评价指标分析

(2)会计师事务所综合竞争力排名

(3)会计师事务所受关注度排名

8.1.2 不同规模会计师事务所经营状况分析

8.2 国际领先会计师事务所发展分析

8.2.1 德豪国际会计师事务所

(1)企业发展简况分析

(2)企业经营情况分析

(3)企业主营业务分析

(4)企业在华业务分析

(5)企业最新发展动向

8.2.2 罗申美国际会计师事务所

(1)企业发展简况分析

(2)企业经营情况分析

(3)企业主营业务分析

(4)企业在华业务分析

8.2.3 致同国际会计师事务所

(1)企业发展简况分析

(2)企业经营情况分析

(3)企业主营业务分析

(4)企业在华业务分析

(5)企业最新发展动向

8.2.4 天职(博太)国际会计师事务所

(1)企业发展简况分析

(2)企业经营情况分析

(3)企业主营业务分析

(4)企业在华业务分析

(5)企业最新发展动向

8.3 国内会计师事务所竞争个案经营分析

8.3.1 普华永道中天会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.2 德勤华永会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.3 安永华明会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.4 毕马威华振会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.5 瑞华会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.6 立信会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.7 大信会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.8 天健会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.9 信永中和会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.10 大华会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.11 天职国际会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.12 致同会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.13 中审亚太会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.14 中汇会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.15 众环海华会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.16 北京兴华会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.17 中兴财光华会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.18 中审华寅五洲会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.19 利安达会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.20 中天运会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.21 天衡会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.22 中兴华会计师事务所有限责任公司经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.23 众华沪银会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.24 江苏苏亚金诚会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.25 华普天健会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.26 北京永拓会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.27 中勤万信会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.28 中准会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.29 江苏公证天业会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.30 立信中联会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

9.1 新形势下会计师事务所战略方向

9.1.1 行业当前发展面临的新形势分析

(1)会计师事务所面临的机遇

(2)会计师事务所面临的挑战

9.1.2 新形势下会计师事务所战略方向

(1)会计师事务所规模化经营

(2)会计师事务所多元化经营

(3)会计师事务所国际化经营

(4)会计师事务所品牌化经营

(5)会计师事务所网络化经营

9.2 会计师事务所行业投资特性分析

9.2.1 中国会计师事务所行业投资壁垒

9.2.2 中国会计师事务所行业盈利模式

9.2.3 中国会计师事务所行业投资回报

9.3 会计师事务所行业投资风险分析

9.3.1 市场开拓风险

9.3.2 人才短缺风险

9.3.3 跨境监管风险

9.4 会计师事务所行业投资前景分析

9.4.1 中国会计师事务所行业规模预测

9.4.2 中国会计师事务所行业盈利能力

9.4.3 中国会计师事务所行业投资前景

图表目录

图表1:合伙制与有限责任制区别

图表2:会计师事务所行业主要法律法规

图表3:会计师事务所行业部门规章

图表4:2013-2018年国内生产总值及其增长情况(单位:亿元,%)

图表5:2013-2018年中国工业增加值增速情况(单位:%)

图表6:2013-2018年国内会计师事务所行业增长率与GDP增长率的比较(单位:%)

图表7:2013-2018年中国会计师事务所市场规模情况(单位:亿元)

图表8:2013-2018年中国会计师事务所数量规模情况(单位:家)

图表9:2013-2018年中国会计师事务所人员规模情况(单位:人)

图表10:2013-2018年中国会计师事务所营收规模情况(单位:亿元)

图表11:2018年中国主要会计师事务所人均业务收入及增长情况(单位:万元,%)

图表12:2018年中国会计师事务所主要业务占比情况(单位:%)

图表13:2018年中国不同规模会计师事务所占比情况(单位:%)

图表14:2013-2018年中国会计师事务所注册会计师占比情况(单位:%)

图表15:2018年中国会计师事务所境内外业务占比情况(单位:%)

图表16:2018年会计师事务所综合评价前十家信息(单位:万元,人)

图表17:2018年全国会计师事务所数量前10名占比情况(单位:%)

图表18:中国会计师事务所行业潜在进入者进入壁垒分析

图表19:我国会计师事务所替代品替代能力分析

图表20:我国会计师事务所对注册会计师的议价能力分析

图表21:我国会计师事务所对下游客户议价能力分析

图表22:2013-2018年北京市会计师事务所数量规模(单位:家)

图表23:2013-2018年北京市注册会计师人员规模(单位:人)

图表24:2013-2018年北京市会计师事务所营收规模(单位:亿元)

图表25:2013-2018年上海市会计师事务所数量规模(单位:家)

图表26:2013-2018年上海市注册会计师人员规模(单位:人)

图表27:2013-2018年上海市会计师事务所营收规模(单位:亿元)

图表28:2013-2018年山东省会计师事务所数量规模(单位:家)

图表29:2013-2018年山东省注册会计师人员规模(单位:人)

图表30:2013-2018年山东省会计师事务所营收规模(单位:亿元)

图表31:2013-2018年广东省会计师事务所数量规模(单位:家)

图表32:2013-2018年广东省注册会计师人员规模(单位:人)

图表33:2013-2018年广东省会计师事务所营收规模(单位:亿元)

图表34:2013-2018年浙江省会计师事务所数量规模(单位:家)

图表35:2013-2018年浙江省注册会计师人员规模(单位:人)

图表36:2013-2018年浙江省会计师事务所营收规模(单位:亿元)

图表37:2013-2018年辽宁省会计师事务所数量规模(单位:家)

图表38:2013-2018年辽宁省注册会计师人员规模(单位:人)

图表39:2013-2018年辽宁省会计师事务所营收规模(单位:亿元)

图表40:2013-2018年江苏省会计师事务所数量规模(单位:家)

图表41:2013-2018年江苏省注册会计师人员规模(单位:人)

图表42:2013-2018年江苏省会计师事务所营收规模(单位:亿元)

图表43:新设合并与吸收合并的概念和区别

图表44:强强联合、强弱合并与弱弱联合的概念分析

图表45:国际“四大”会计师事务所合并过程

图表46:2013-2018年财年德勤会计事务所收入及增速情况(单位:亿美元,%)

图表47:2018年财年德勤会计事务所收入构成情况(单位:%)

图表48:2013-2018年安永会计事务所收入及增速情况(单位:亿美元,%)

图表49:2018年财年安永会计事务所收入构成情况(单位:%)

图表50:2013-2018年毕马威会计事务所收入及增速情况(单位:亿美元,%)

图表51:2018年财年毕马威会计事务所收入构成情况(单位:%)

图表52:2013-2018年普华永道会计事务所收入及增速情况(单位:亿美元,%)

图表53:2018年财年普华永道会计事务所收入构成情况(单位:%)

图表54:注册会计师业务分类

图表55:企业对会计师事务所非审计业务需求项目分析表

图表56:会计师事务所跟进审计业务拓展新业务

图表57:会计师事务所跟进企业生产周期拓展业务(一)

图表58:会计师事务所跟进企业生产周期拓展业务(二)

图表59:会计师事务所跟进企业生产周期拓展业务(三)

图表60:会计师事务所知识型的组织系统

图表61:2013-2018年中国企业海外IPO统计(单位:起,百万美元)

图表62:2018年中国企业海外IPO分布(单位:起, %)

图表63:2013-2018年中国外商直接投资实际利用金额及增长情况(单位:亿美元,%)

图表64:2018年对华投资前十国家/地区排名情况(单位;亿美元)

图表65:会计师事务所市场细分矩阵

图表66:会计师事务所综合评价指标

图表67:会计师事务所综合评价得分计算公式

图表68:2018年中注协百家榜收入与综合排名差距最大的10家事务所

图表69:2018年会计师事务所综合评价排名前二十强情况(单位:万元,人)

图表70:2018年最受关注的会计师事务所排名情况

图表71:2013-2018年大型会计师事务所收入及占比情况(单位:亿元,%)

图表72:2013-2018年中型会计师事务所收入及占比情况(单位:亿元,%)

图表73:2013-2018年小型会计师事务所收入及占比情况(单位:亿元,%)

图表74:2013-2018年德豪国际会计事务所收入及增速情况(单位:亿美元,%)

图表75:2018年财年德豪国际会计师事务所地区收入构成情况(单位:%)

图表76:2018年财年德豪国际会计师事务所业务收入构成情况(单位:%)

图表77:普华永道中天会计师事务所基本信息

图表78:2013-2018年普华永道中天会计师事务所收入情况(单位:亿元)

图表79:普华永道中天会计师事务所经营优劣势

图表80:德勤华永会计师事务所基本信息

图表81:2013-2018年德勤华永会计师事务所收入情况(单位:亿元)

图表82:德勤华永会计师事务所经营优劣势

图表83:安永华明会计师事务所基本信息

图表84:安永华明会计师事务所人力资源结构

图表85:2013-2018年安永华明会计师事务所收入情况(单位:亿元)

图表86:安永华明会计师事务所经营优劣势

图表87:毕马威华振会计师事务所基本信息

图表88:毕马威华振会计师事务所人力资源结构

图表89:2013-2018年毕马威华振会计师事务所收入情况(单位:亿元)

……略

全球服务超20万+客户单位

中国石油天然气管道局

中国科学院

吴江经济技术开发区物流中心

海能达通信股份有限公司

上海同济大学科技园有限公司

威胜集团有限公司

中铁一局集团有限公司

中国银联股份有限公司

威胜集团有限公司

中铁一局集团有限公司

中国银联股份有限公司

深圳

日本

俄罗斯

澳大利亚

美国

加拿大

墨西哥

巴西

德国

瑞典

英国

法国

西班牙

沙特阿拉伯

马来西亚

印度

Tina Shou

Tina Shou

Tina Shou

Tina Shou

让使用我们产品服务的客户都具备前瞻的眼光

对我们服务的意见及建议,做到让客户100%满意

拥有高新技术企业、涉外调查等二十多项资质证书

感谢客户认可我们高质量的产品及专业、严谨、真诚的服务

注册会计师服务行业是服务改革开放和证券市场审计监督和专业服务的重要力量,在推动政府职能转变,服务社会管理创新,规范市场经济秩序,维护国家经济信息安全,促进资本市场健康发展,提高经济发展质量等方面,发挥着重要的作用,服务的企事业单位超过350万家。 本报告利用前瞻长期对会计师事务所市场跟踪搜集的数据,主要分析了国际及国内会计师事务所的市场环境;会计师事务所的经营状...

扫码优惠购买

研究咨询

产业咨询

公众号

400-068-7188

返回顶部

”商标。在招股说明书、公司年度报告等任何公开信息披露中引用本篇报告内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。投资决策您一定要有前瞻的眼光,前瞻产业研究院——中国领先的的产业咨询机构为您服务!

”商标。在招股说明书、公司年度报告等任何公开信息披露中引用本篇报告内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。投资决策您一定要有前瞻的眼光,前瞻产业研究院——中国领先的的产业咨询机构为您服务!