军工行业细分领域研究及投资前景分析

中国军工产业进入黄金十年,政策的放宽、高昂的利润和广阔的市场前景,将军工产业推为国内首屈一指的投资热点。另一方面,中国军工产业即将进入暴发期,部分军工企业肆意扩大规模进入民用领域,民间资本疯狂涌入军工领域。在这样的背景下,把握好行业发展脉博、理性投资也便显得极为关键。

中国军工行业发展及前景分析

1. 中国军工行业市场主体分析

中国军工行业包括航天、航空、兵器、船舶、核、军用电子六大子行业。国内从事军品生产的企业主要分为两类:一类是国资委旗下的十大军工集团,主要从事军品设计、零部件生产和总装,同时各大军工集团都有相当数量的民品业务;另一类是其它社会企业,主要从事军品的基础零部件制造和原材料供应等。

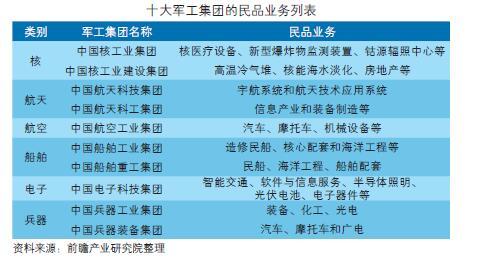

十大军工集团

1、军工集团业务分析

(1)军品业务现状

十大军工集团是中国军工行业的主体。六大行业中,各集团公司之间存在较为明显的分工,军品之间基本不存在竞争。

(2)民品业务现状

中国十大军工集团的民品收入已经超过了军品,早在2006年中国军工系统民品收入就占到军民品总收入的65%左右,军工集团的民品收入的复合增长率在20%左右。

2、军工集团利润分析

中国的军工上市公司在军工产业链居于下游的主机企业毛利率水平较低,上游元器件商则相对毛利率水平较高。根据美国的经验,军工产业上游主机和关键部件商毛利率水平与下游配套商没有特别明显的差异,说明国内军工产业链上游利润率有待提高。

其他社会企业

现在民营企业已经占据了军工产品特别是军工零部件产品的半壁江山。从国外经验来看,国外军品的社会采购比例一般在30%-40%之间。

“十三五”期间,军工行业的大发展也将给这些民营企业带来发展机会,增加新的业绩增长点。现在很多产品尚处在定型期,一旦定型量产之后,军品订单的大规模释放是值得期待的。

2. 中国军工行业发展现状分析

中国军工行业产业格局

中国军工行业在发展进程中形成了“小核心、大协作、寓军于民”的产业格局。这种产业体系突出了主营业务,强化了军品基业,提高了资源的利用率,形成了整体上的优化。

中国军工行业供应体系

目前,中国军工产业的供应体系分为装备与配套生产、武器供应和采购三个层次。

◆ 装备与配套:主要为社会企业,民营获证单位占已发证单位的比为超过40%,主要从事军品的基础零部件制造和原材料供应等。

◆ 武器供应:国资委和国防科工局旗下的十大军工集团及下属子公司,主要从事军品设计、零部件生产和总装,同时各大军工集团都有相当数量的民品业务。

◆ 装备采购:政府是军工产品的唯一需求方,总装备部及下属的海陆空和二炮装备部负责武器装备的采购。

中国国防军费支出现状

1、国防军费支出

国防军费支出是军工发展的源头。在2016年中央和地方预算的草案报告中,列出了国防支出预算为9543.54亿元,较上年增长7.6%,增速为近年来最低;同时,由于GDP增速和财政收入增速均较上年下降,军费支出占GDP和财政收入的比重基本与上年持平。国防建设需要长期稳定的投入,军费预算与经济增速同步回落使其更具备持续性,有利于国防现代化建设的稳步发展。

2、军费应用向高端技术制造和军事现代化建设倾斜

目前,世界安全形势动荡,我国维护国家领土与主权的挑战增大,台湾问题、东海及南海问题以及一带一路沿线风险,都在倒逼我国加速高端武器研发和制造,提高军事现代化建设效率。

3、军费增速下降,军民融合预期上升

军民融合已上升为国家战略,其重要意义即节约军费开支,提高技术创新研发效率,推动军工产业升级。

中国军工行业主要产品需求市场测算

1、商业航天未来空间大

在国内市场,商业航天已先布局良机。航天科工集团、航天科技集团等国家队已开始布局商业航天;民间商业航天项目也已启动,商业化运营卫星“吉林一号”、“丽水一号”相继发射升空。未来,我国商业航天市场前景巨大。

2、军队红外热像仪潜力巨大

军用红外镜头主要应用于军事夜视侦查、武器瞄具、夜视导引、红外搜索和跟踪、卫星遥感等多个领域,属于刚性需求。

3、无人机:军用、民用专业级无人机龙头即将起飞

(1)军技转民用、产业配套成熟、成本下降推动民用无人机爆发

(2)预计未来15年中国无人机市场需求超3300亿元,快速增长

4、军工信息化是国防投入重要方向

从计算机行业的角度看,军民深度融合将开启军工信息化建设新时代。军工信息化建设,将是“十三五”我国国防投入的重要方向。

相关深度报告 REPORTS

本报告前瞻性、适时性地对军民融合产业基地的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来军民融合产业基地发展轨迹及实践经验,对军民融合...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »