黄金行业发展趋势分析 黄金首饰消费继续保持增长势头

黄金是一种独特的商品货币,被全球所广泛认可,这使得黄金的价格影响因素,这些因素可以归属为“金融属性”与“商品属性”,由于黄金的投资属性对供需的冲击很大,而首饰、工业等实物消费的稳定性则非常强,这使得黄金金融属性对价格的影响会更大,在投资领域,黄金通常被界定为不依赖于政府信用的不生息的商品货币,其价值在于对冲信用货币的风险。持有黄金的机会成本,主要是美国国债真实收益率,美元的币值变化。历史数据表明,配置需求。

历史经验表明,加息并不必然会导致金价的下行,通胀至关重要。

加息也即短期名义利率的上升,并不必然会提升长期名义利率和长期实际利率,并对金价产生压制;通胀预期的形成,及随后确认,往往会刺激金价走高。

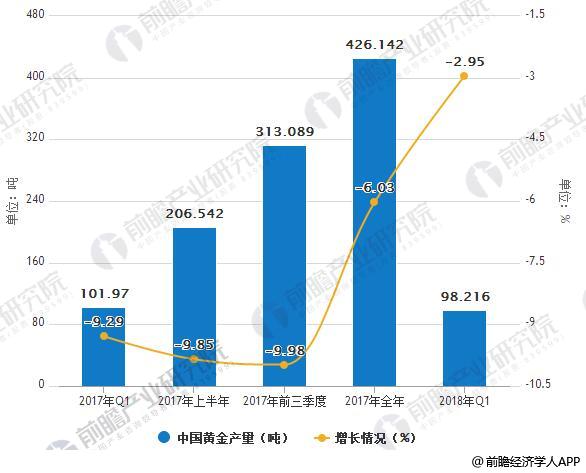

中国黄金产量情况

据前瞻产业研究院发布的《黄金行业市场前瞻与投资战略规划分析报告》最新统计数据显示,2018年一季度,国内累计生产黄金98.216吨,与去年同期相比,减产2.981吨,同比下降2.95%。其中,黄金矿产金完成80.807吨,有色副产金完成17.409吨。另有国外进口原料产金15.608吨,同比增长49.12%,全国累计生产黄金(含进口料)113.824吨,同比增长1.93%。

2017-2018年Q1中国黄金产量及增长情况

数据来源:前瞻产业研究院整理

当前资源条件与金价水平下,黄金企业扩张的动力不强,而即有矿山的成本也可能会不断上行,进一步会削弱黄金生产企业的盈利能力,黄金供给量的增长不大。

从需求侧看,世界黄金消费主要来自珠宝首饰、工业用金、金条和金币以及央行购等领域。具体来看:

珠宝首饰和工业用金是代表性的实物消费,在黄金的需求结构中占比较高,其中珠宝首饰用金占比最大,约为53%;工业用金占8%。近几个季度,黄金的实物消费仍然较为低迷,特别是首饰需求甚至有所下降。2018年,受益于全球经济向好(国内平稳+海外复苏),珠宝首饰、工业用金需求均将平稳略增。

2018年一季度,黄金首饰消费继续保持增长势头

近年来,为了迎合年轻消费群体,及应对消费者更青睐较低纯度黄金首饰的形势,黄金首饰经销商不断进行新品研发并加大宣传,从而实现了首饰消费结构的平稳转变。由于2017年初金条消费量大增造成的较高基数,导致一季度金条消费量下降27.58%,但仍处于较高水平。电子产品需求的持续旺盛,使工业用金量也保持了增长。

2018年一季度,美元走软导致黄金价格上涨

国际黄金价格自年初的1032.70美元/盎司开盘,三月末收于1324.95美元/盎司,一季度平均价格为1330.06美元/盎司,比2017年同期1219.55美元/盎司增长9.06%。自2013年4月黄金价格跌破重要支撑位1527.12美元/盎司已近5年,黄金价格正在企稳于1300美元/盎司之上。但因人民币升值,国内上海黄金交易所黄金一季度价格在震荡区间内收短阴线。2018年一季度,Au9999黄金以年初274.00元/克开盘,三月末收270.56元/克,季度平均价格为273.43元/克,比2017年同期273.35元/克增长0.03%,基本持平。

因此,当前黄金面临着“温和通胀+持续加息”的经济预期环境,黄金ETF的配置需求也尚未体现,金价虽不会受压制,但持续上涨时机不成熟。

相关深度报告 REPORTS

报告主要分析了中国黄金行业发展环境;国际黄金行业供需趋势;中国黄金行业供需趋势;中国黄金价格走势及交易情况;中国黄金行业重点区域发展状况;中国黄金行业领先企业经营...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »