2019年中国房地产行业市场现状及发展前景分析 预计明年整体市场呈震荡下行趋势

2019年中国房地产行业发展概况分析

(中山证券首席经济学家 李湛 中山证券研究所助理研究员 徐璐)

1)今年房地产行业下行周期展现出较好的韧性,房企积极推盘,商品房销量维持正增长。2019年1月-11月全国商品房销售面积同比增长0.2%,12月房企密集加快供货,预计今年全年新房销售面积将平稳微增。今年房地产出现各区域新房销售分化现象,西部地区是今年新房销售的增长主力;东部地区累计销售面积仍为负增长,10月开始转暖;中部地区销售维持稳定。

2)地产投资增速如期回落,竣工情况逐渐好转。房企的开工、施工热情有所下降,新开工面积和施工面积单月负增长,竣工面积持续好转。预计未来新开工面积将保持较低增速,在土地投资持续低位的情况下,新开工面积难以维持大幅增长。此外,房企在销售预期不高的情况下,开工热情也不高。在竣工方面,笔者认为,2020年竣工面积会实现正增长。竣工面积的改善,有利于刺激房地产下游产业链,如建材、家电、家居等行业的需求。

3)房地产开发企业到位资金整体维持稳健,融资渠道此消彼长,融资调控尚未放松。11月房企融资渠道此消彼长,国内贷款有所收紧,利用外资、自筹资金、销售回款则好转。展望2020年,宏观流动性预计相对宽松,会惠及房企外部融资,但力度有限。

1、新房销售区域分化

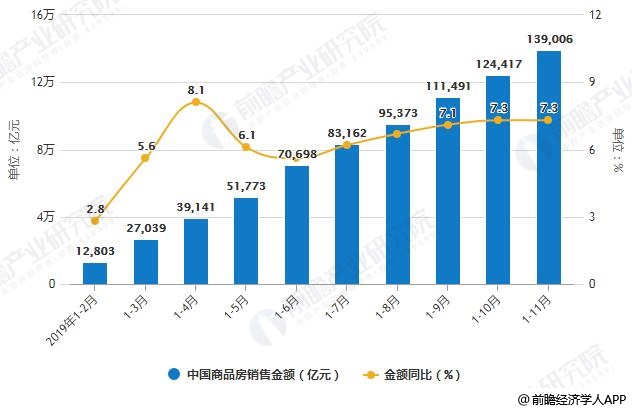

在行业下行周期中,房地产展现出较好韧性,7月-11月单月销售面积连续5个月正增长。在11月房企积极供货推盘的情况下,成交量回升。11月全国累计销售面积增速维持正增长,表现不差。2019年1月-11月全国商品房销售面积、销售额、销售均价分别为14.89亿平方米(148905万平方米)、13.90万亿元(139006亿元)和9335元/平方米,同比增速分别为0.2%、7.3%、7.1%。今年全国累计销售面积10月增速由负转正,11月继续维持正增长。年底业绩冲刺收尾期,12月房企将密集加快供货,预计今年全年新房销售面积平稳微增。

2019年1-11月中国商品房销售面积统计及增长情况

数据来源:前瞻产业研究院整理

(备注:2019年1-2月面积增速为-3.6%)

2019年1-11月中国商品房销售金额统计及增长情况

数据来源:前瞻产业研究院整理

(备注:2019年1-6、7、8月金额增速为5.6%、6.2%、6.7%)

各区域新房销售差异较大,西部地区是今年新房销售的增长主力;东部地区累计销售面积仍为负增长,但10月开始转暖;中部销售维持稳定。1月-11月东、中、西、东北四区域累计销售面积分别为58394万平方米、42441万平方米、41238万平方米、6832万平方米,分别累计同比增速为-1.3%、-0.3%、3.8%和-4.5%。

2019年11月末,中国商品房待售面积49221万平方米,比10月末减少102万平方米。其中,住宅待售面积减少92万平方米,办公楼待售面积增加15万平方米,商业营业用房待售面积增加4万平方米。

房地产行业作为一个典型的周期性行业,行业基本面状况与经济走势相关。在当前宏观经济走弱及“不将房地产作为刺激经济的手段”的政策影响下,行业需求放缓。笔者认为,明年房地产市场呈震荡下行趋势,但下降幅度较小。

长期来看,城镇化空间尚有,都市圈效应凸显。从短期来看,明年市场整体处于震荡下降趋势。经济下行叠加销售高基数,未来市场扩容较难。

在市场整体偏弱的背景下,销售呈现结构性分化,下行周期展现韧性,一二线城市的需求依然较强,在政策维稳的逻辑下,三四线城市房地产市场将展现韧性。

2、2019年11月中国房地产投资增速如期回落

2019年11月中国房地产投资增速如期回落, 2019年1-11月份,全国房地产开发投资121265亿元,同比增长10.2%,增速比1—10月份回落0.1个百分点。其中,住宅投资89232亿元,增长14.4%,增速回落0.2个百分点。

2018-2019年前11月全国房地产开发投资增速统计情况

数据来源:前瞻产业研究院整理

新开工面积和施工面积单月负增长,竣工面积持续好转,房企的开工施工热情有所下降。2019年1-11月房屋新开工面积、施工面积、竣工面积分别为205194万平方米、874814万平方米、63846万平方米,分别同比增长8.6%、8.7%、-4.5%。

预计未来地产投资高增长的动力不足,动力不足的原因在于土地投资增长压力较大和新开工面积后续有慢增长的可能。在土地投资和新开工方面,外部融资渠道持续收紧,地产开发资金主要依靠销售回款,地产企业拿地谨慎。笔者认为,明年房地产新开工有走弱趋势。在土地投资持续维持低位的情况下,新开工面积难以维持大幅增长。此外,在房企对销售预期不高的情况下,开工热情也不高。

预计明年竣工面积将由负增长转正增长。新开工面积和竣工面积的剪刀差已经持续两年,从2018年下半年至今新开工面积保持10%左右的增长,而竣工面积持续保持负增长,这种趋势难以长期维持。2016年-2017年出现了销售潮,却没有在2019年出现交房潮,主要是房企拉长交房期限所致。考虑到交房周期,笔者认为,2020年竣工面积会实现正增长。有利于刺激房地产下游产业链,如建材、家电、家居等行业的需求。

3、融资调控未放松

今年以来,央行多次强调“房住不炒”的定位,加强对房地产金融市场的宏观审慎管理,强化对房地产整体融资状况的监测,综合运用多种工具对房地产融资进行逆周期调节。房地产金融的逆周期调控处于比较平衡的状态,目前房地产开发企业到位资金整体维持稳健,融资调控尚未放松。

房企各融资渠道呈现此消彼长的状态,整体较稳定。融资数据显示,国内贷款有所收紧,利用外资、自筹资金和销售回款则有好转。

2019年1-11月份,中国房地产开发企业到位资金160531亿元,同比增长7.0%,增速与1—10月份持平。其中,国内贷款23013亿元,增长5.5%;利用外资161亿元,增长57.5%;自筹资金52511亿元,增长3.7%;定金及预收款54482亿元,增长10.0%;个人按揭贷款24395亿元,增长13.9%。

2018-2019年前11月中国房地产开发企业到位资金增速统计情况

数据来源:前瞻产业研究院整理

在销售回款方面,11月房地产销售出现放量,为房企自身造血提供了支持,房地产开发企业到位资金中“定金及预收款”和“个人按揭贷款”累计增速保持在10%以上,依然较为强劲。在外部融资方面,银行贷款累计增速连续实现3个月下滑;11月利用外资有所增长,海外债留有额度的房企正积极完成年度融资计划。展望2020年,笔者认为,宏观流动性相对宽松,将会惠及房企外部融资,但力度有限。

更多数据来源及分析请参考于前瞻产业研究院发布的《中国房地产行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

(文章来源:中国证券报——李湛:明年房地产市场将呈现震荡下行趋势)

相关深度报告 REPORTS

本报告前瞻性、适时性地对房地产行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来房地产行业发展轨迹及实践经验,对房地产行业未来的发展...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »