商业银行发展遭遇困境 未来经营转型方向在哪?

随着经济结构调整和发展方式转变上升为中国经济运行的主旋律,商业银行经营环境发生剧烈变化,“高资本消耗、高信贷投放、高成本运营”的传统经营模式难以为继,经营转型成为商业银行与时俱进、以变求存的共同选择。

商业银行面临的困境

首先,中国经济发展方式加速转变,商业银行外延增长的发展模式难以为继。在高投入、高产出的经济增长模式下,中国商业银行走出了一条“融资→放贷→再融资→再放贷”的典型外延扩张路径。但随着经济结构的调整和发展方式的转变,银行业长期以来经济高增长带动信贷高投放、以信贷高投放促进经济高增长的经营环境渐行渐远。

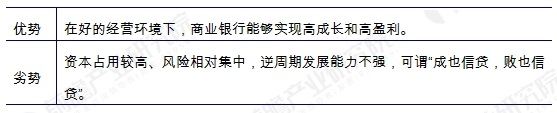

“融资→放贷→再融资→再放贷”外延扩张模式的优劣势分析

资料来源:前瞻产业研究院《中国银行业前瞻分析报告》

其次,利率市场化加快推进,商业银行以存贷利差为主的盈利模式经受挑战。历史经验表明,无论是美、日等发达国家,还是巴西、智利等发展中国家,利率市场化过程中银行业都遭受了较大冲击,甚至有部分银行破产倒闭,中国商业银行亦不例外。

第三,金融市场深化发展,商业银行传统业务面临冲击。随着“金融脱媒”加剧,银行信贷占社会融资总额的比重逐步趋于下降。可以预计,商业银行将面临优质客户分流、贷款增长受限、负债不稳定性增加等诸多考验,存、贷、汇等传统业务增长受到渠道分流的巨大挑战。

第四,审慎监管成为主流,商业银行外部资本约束日趋强化。我国将在目前“一行三会”的分业监管体系基础上,逐步构建逆周期的金融宏观审慎管理制度框架,引入监管新工具。

第五,市场竞争不断加剧,商业银行同质化经营格局难以持续。中国商业银行无论规模大小,都具有很强的“做大做全”倾向,经营呈现高度同质化的特征。

最后,客户需求深刻变革,商业银行服务能力亟待提高。商业银行亟需加快产品渠道创新,来提升服务能力和效率,满足客户对银行服务需求由单一到复合、由标准化向定制化的重大改变。

商业银行的经营转型方向

其一,成为客户的全方位金融“管家”:由管理信贷资产为主转变为管理客户金融资产为主。财富管理业务以其高成长、高收益、低资本、低风险的特性,迅速成为商业银行的瞩目焦点和转型方向。

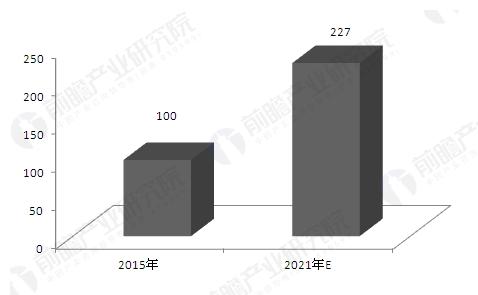

数据显示,中国已成为全球仅次于美国和日本的第三大财富来源地,2015年中国家庭财富总值达22.8万亿美元,财富管理市场规模达到100万亿元人民币,发展前景极为广阔。

2015-2021年财富管理市场规模变化情况(单位:万亿元)

资料来源:前瞻产业研究院《中国银行业前瞻分析报告》

其二,准确把握客户诉求,赢取先发竞争优势。建立与高端客户的关系需要付出长时间的巨大努力,但也将获得显著的回报。在市场尚未充分发育的情况下,如果银行能够及时切入,培育引导客户需求,并通过优质高效的服务建立良好的信任关系,使客户充分认可自身服务价值,就有望与客户建立稳固关系,建立起巨大的先发优势。

例如,对于大多数财富管理市场领先的经营机构而言,在对外宣传时,财富管理机构往往只强调一个客户易于理解的标准(如开户门槛等),但实际上内部都有客户价值管理系统(CVM)。如下图,从多个维度出发去分析和评价客户,从而更准确地进行市场细分。

商业银行多标准细分客户

资料来源:前瞻产业研究院《中国银行业前瞻分析报告》

其三,在功能定位上,商业银行要从“专营商店”向“超级市场”转变;在经营模式上,要从“存量持有”向“流量交易”转变;在服务渠道上,要从“钢筋水泥”向“三位一体”转变。

本文来源前瞻产业研究院,转载请注明来源!

相关深度报告 REPORTS

报告主要内容:国内银行业整体运营状况;我国银行业发展的经济金融环境;金融改革下的银行业发展情况;金融创新下的银行业发展情况;电信商业银行发展案例;中美商业银行...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »