2025年中国通信芯片产业价值链分析 射频芯片毛利率更高【组图】

以下数据及分析来自于前瞻产业研究院通信芯片研究小组发布的《中国通信芯片行业市场前瞻与投资战略规划分析报告》。

行业主要上市公司:力合微(688589);乐鑫科技(688018);博通集成(603068);全志科技(300458)等。

本文核心数据:通信芯片行业产业链;通信芯片行业成本分析

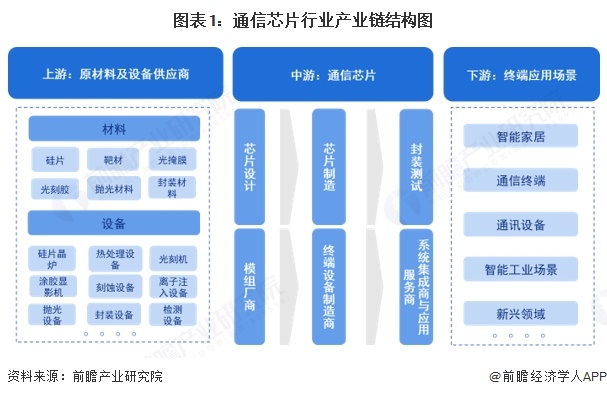

通信芯片行业上中下游涉及多项细分产业

从通信芯片产业链上游来看,上游主要是原材料及设备供应商,为通信芯片制造提供基础材料和芯片制造所需的各类设备;产业链的中游主要是加工制造厂商,厂商根据物联网设备的不同应用场景和需求,完成通信芯片的设计、制造和封测,随后模组厂商将通信芯片与其它电子元件集成在一起,终端设备商将物联网模组集成到各种终端设备中,实现设备的智能化和互联互通;下游终端应用场景多元化,通信芯片广泛应用于智能家居、通信设备、通信终端、智能工业场景等领域。

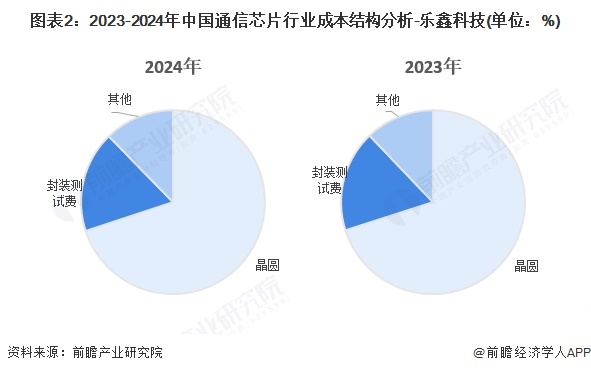

通信芯片行业成本结构中晶圆材料成本约达70%

从国内通信芯片头部企业成本结构来看,我国通信芯片行业成本结构主要由晶圆材料、封装测试费等组成。

代表性企业乐鑫科技的通信芯片业务中,晶圆材料成本结构占比超过70%。成本占比约为三分之一,近两年来维持稳定占比。

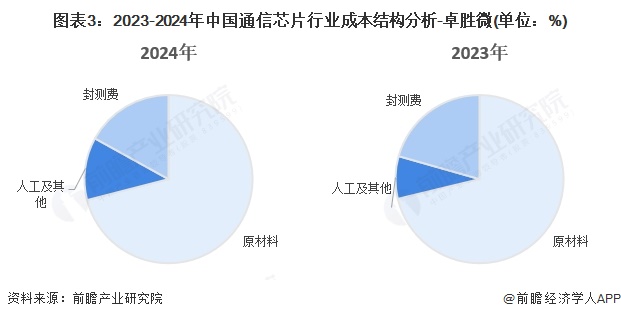

卓胜微近两年的射频模组业务的成本结构中,原材料等材料成本约超过70%,人工及其他成本占比约10%,封测费成本占比约为15%-20%。

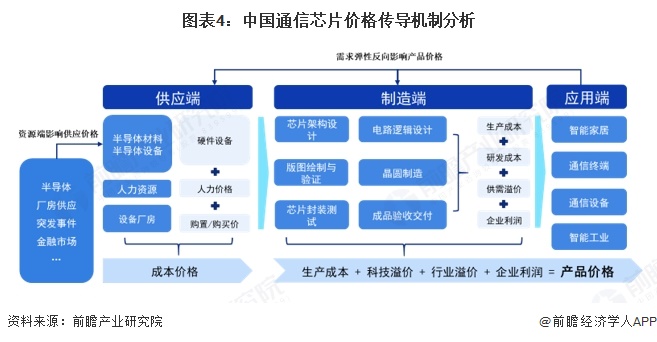

原材料价格受半导体、厂房供应等影响较大

通信芯片产品市场价格由行业供应端、制造端及消费端共同作用而成、并逐级传导。供应端的成本价格包括原材料及辅料价格、人力价格、设备厂房价格等,其中原材料价格受半导体、厂房供应、国际形势、突发事件的影响较大;供应端价格传导至制造端形成了生产成本,制造业综合供需溢价、研发成本和企业利润,形成“制造端价格”传导至消费端,而消费市场需求弹性也反作用于供应端、制造端,形成“价格-需求-价格”的传导路径来影响通信芯片产品市场定价。

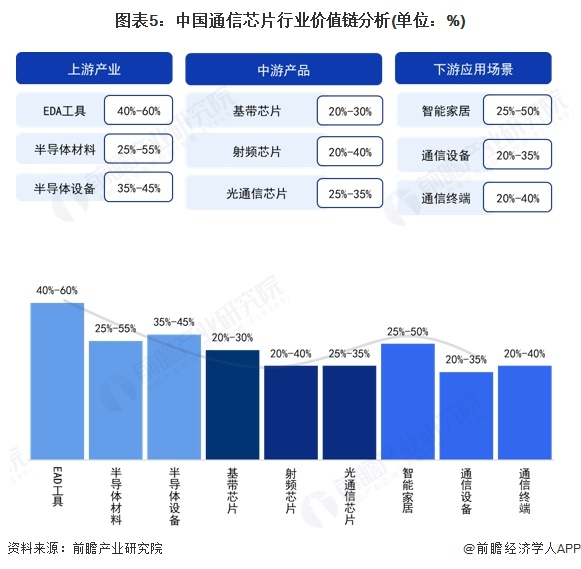

射频芯片毛利率更高

我国通信芯片的上游产业中,EDA工具毛利率较高,达到40%-60%,半导体材料中不同材料毛利率差异较高,跨度在25%-55%;中游通信芯片制造商中,射频芯片的毛利率相对较高,约为20%-40%;下游应用场景中,智能家居毛利率水平跨度较高,达到25%-50%。

更多本行业研究分析详见前瞻产业研究院《中国通信芯片行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

相关深度报告 REPORTS

本报告前瞻性、适时性地对通信芯片行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来通信芯片行业发展轨迹及实践经验,对通信芯片行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »