【行业深度】洞察2025:中国压缩空气储能行业竞争格局(附细分领域企业竞争力评价等)

行业主要上市公司:中国能建(601868.SH),中国电建(601669.SH),陕鼓动力(601369.SH),沈鼓集团(A01518.SH),东方电气(600875.SH),哈尔滨电气(1133.HK),上海电气(601727.SH)等

本文核心数据:企业竞争格局;区域竞争格局;行业竞争力评价

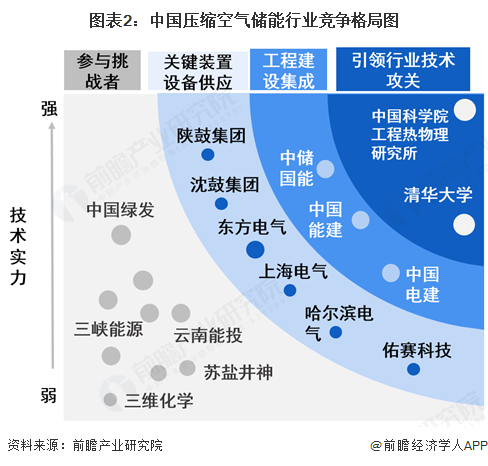

1、中国压缩空气储能行业整体竞争格局

2025年2月,中国化学与物理电源行业协会储能应用分会联合中国储能网,依据会员单位自愿申报统计、上市公司财报、媒体披露、协会调研走访及中国储能网报道数据等多个渠道资料整理,评选指标主要包括企业经营规模、科研投入、知识产权、主营业务出货量、中标规模、产能规模、科技创新、社会责任力、就业能力等多个维度,整理形成了2024中国新型储能压缩空气储能企业TOP10。其中,中储国能(北京)技术有限公司、中国能源建设集团有限公司和中国电力建设集团有限公司位居前三。

从中国压缩空气储能行业发展历程上看,中国科学院工程热物理研究所科研团队自2004年在国内率先启动压缩空气储能技术研发工作,在研发团队经过漫长的攻坚与技术沉淀后,中国科学院工程热物理研究所储能研发团队在国际上率先攻克了1-300MW先进压缩空气储能各项核心技术,建成了国际首套MW级、10MW级、100MW级先进压缩空气储能示范电站,形成了具有完全自主知识产权的先进压缩空气储能研发设计体系,实现了技术、产业化跨越式突破。中储国能的先进压缩空气储能相关技术正脱胎于此。除中科院外,由清华大学电机系牵头的“盐穴压缩空气储能发电系统国家示范项目”也实现了并网试验,这些高校研发机构,通过不断的技术攻关,支持国内压缩空气储能走向世界最前沿领域。

中储国能、中国能建和中国电建是三大压缩空气储能工程集成建设商,在压缩空气储能赛道争相竞逐,各自承包多家压缩空气储能项目;陕鼓集团、沈鼓集团、东方电气、上海电气是国内压缩空气储能的重要关键设备供应商,提供压缩机、膨胀机、空气透平、换热器等多种装置;此外,中国绿发、云南能投、三峡能源等企业也有参与到压缩空气储能相关项目建设。

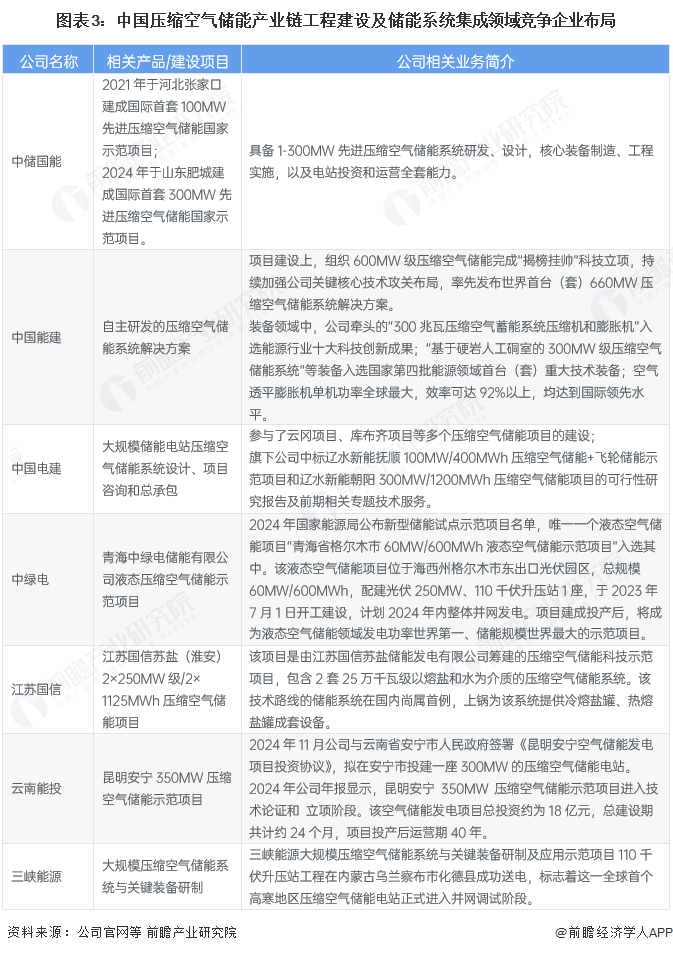

2、中国压缩空气储能市场细分领域竞争企业布局

从工程建设及储能系统集成领域上看,中储国能、中国能建和中国电建作为行业龙头,分别凭借自主研发的系统解决方案和大规模储能电站设计承包能力,引领行业发展。中储国能具备1-300MW先进压缩空气储能系统研发、设计,核心装备制造、工程实施,以及电站投资和运营全套能力;中国能建在技术创新方面表现突出,发布了660MW压缩空气储能系统解决方案,其装备技术达到国际领先水平;中国电建则在多个大型项目中担任关键角色,展现出强大的工程实施能力。其他公司如中绿电、江苏国信等,通过示范项目建设及储能项目运营,积极参与产业链布局。这些企业共同推动了压缩空气储能技术的商业化应用和产业的快速发展。

在装备设施制造领域,以陕鼓动力、沈鼓集团、东方电气、上海电气为核心,其他企业协同发展的格局。陕鼓动力拥有从中温到高温、从小型10MW到大型660MW不同工况的压缩空气储能核心设备设计制造能力,实现大中小规模的全覆盖,并成功应用于多个项目;沈鼓集团为多个压缩空气储能项目提供压缩机组成套设备;东方电气在透平膨胀机技术上取得突破,其供货的江苏金坛项目成为空气储能商业化应用的重要里程碑,还完成了补燃式压缩空气储能的技术储备;上海电气掌握了从10MW至660MW等级的压缩空气储能系统集成化装备方案,其研制的300MW级压缩空气储能系列化大容量电机达到国际先进水平。

此外,金通灵、冰轮环境、伟创电气、兰石重装等企业也在各自领域积极参与布局,共同推动压缩空气储能技术的创新与应用。

3、中国压缩空气储能行业市场区域竞争格局

通过企查猫,通过检索“压缩空气储能”、登记状态为“存续/在业”的机构,截至2025年5月15日,中国相关企业及研究院所共计170家,从我国压缩空气储能产业链企业区域省份分布来看,主要分布在安徽省,其压缩空气储能相关机构数量达24家;其次是广东省,压缩空气储能相关机构数量19家;北京市以17家位列第三,上海、四川和江苏分别有13、13和12家。整体分布上看,主要在科研资源丰富的地区,以后相关配套产业完备的区域。

从区域招投标信息上看,中国压缩空气储能产业的区域布局呈现出明显的集中化趋势。根据标找找的统计数据,通过检索“压缩空气储能”等关键词,从区域招投标信息上看,中国压缩空气储能产业的区域布局呈现出明显的集中化趋势。可以发现,河南、甘肃、山东和湖北2019年至2025年5月15日期间,累计中标金额达到位居全国前四位,显示出这些地区在该领域的活跃度和竞争力。这些地区的集中布局有助于形成产业集群,促进技术交流和资源共享,推动中国压缩空气储能产业的快速发展。

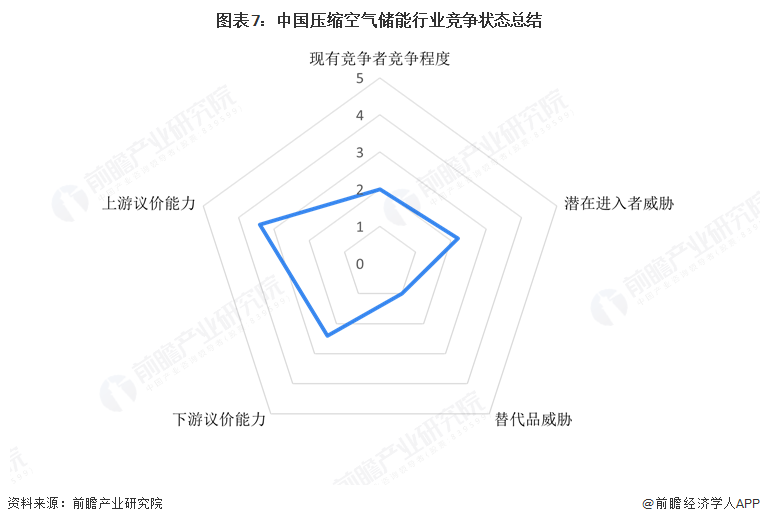

4、中国压缩空气储能行业竞争状态总结

从五力竞争模型来看,当前压缩空气储能市场企业数量不多,形成竞争激烈程度一般,各龙头企业在自身领域内具有显著优势。由于该领域技术壁垒高,企业进入门槛较高,潜在进入者威胁较小。目前,新型储能作为未来新能源建设的重要领域,国家政策持续支持,压缩空气储能凭借规模成本优势,被替代的风险较低。

从上下游来看,上游关键设备是压缩空气储能项目建设的基础,先进的装置对压缩空气储能运行效率具有直接影响,且上游生产相关设备的企业数量不多,对中游议价能力相对较强;下游目前主要用于新能源消纳和电力的错峰调节,市场需求主要是当地用电用户或新能源建设配套的需要服务,议价能力适中。

更多本行业研究分析详见前瞻产业研究院《中国压缩空气储能(CAES)行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

相关深度报告 REPORTS

本报告前瞻性、适时性地对压缩空气储能(CAES)行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来压缩空气储能(CAES)行业发展轨迹及实践...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »