【行业深度】洞察2025:中国水泥行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

行业主要上市公司:海螺水泥(600585.SH);华新水泥(600801.SH);金隅集团(601992.SH);冀东水泥(000401.SZ);塔牌集团(002233.SZ)等

本文核心数据:行业竞争格局;市场集中度;企业竞争力评价

1、中国水泥行业竞争梯队

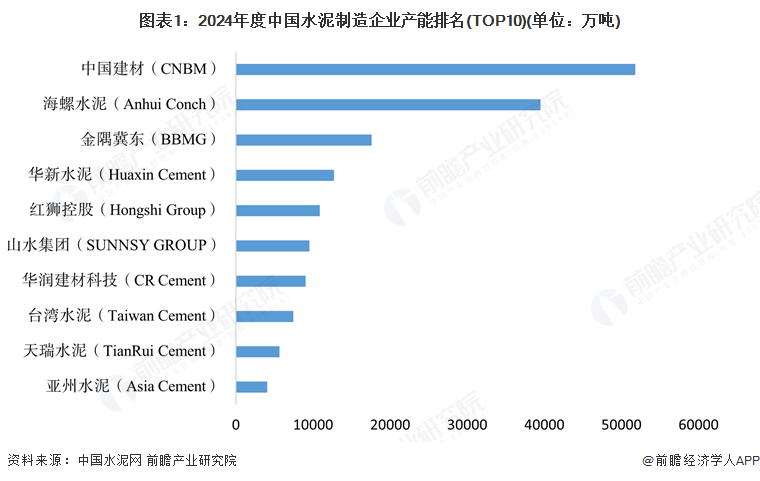

从企业水泥总产能上看,根据2024年12月中国水泥网水泥大数据研究院基于全球视角发布全球水泥产能TOP100排行榜名单(2024),排名显示,中国建材(CNBM)位居我国水泥制造企业产能排名的首位,也是全球水泥制造企业产能排名首位,年产能达5.18亿吨;其次是海螺水泥(Anhui Conch),年产能达3.95亿吨。

注:本次榜单根据水泥企业2023年底的水泥产能规模进行排序。

当前,中国建材和海螺水泥是全国乃至全球水泥行业两大龙头公司,年水泥产能超3亿吨,位于行业竞争格局第一档;其次为金隅冀东、华新水泥、红狮控股等水泥生产企业,这些企业水泥产能在5000万吨以上,在行业内有也具备着庞大的生产能力。

注:横坐标为企业2024年前三季度营收规模(山水水泥仅披露2024上半年数据,此处按3/2折算,利润同),纵坐标为企业2024年前三季度归母净利润,泡泡大小为企业2023年水泥产能规模。

2、中国水泥行业市场份额

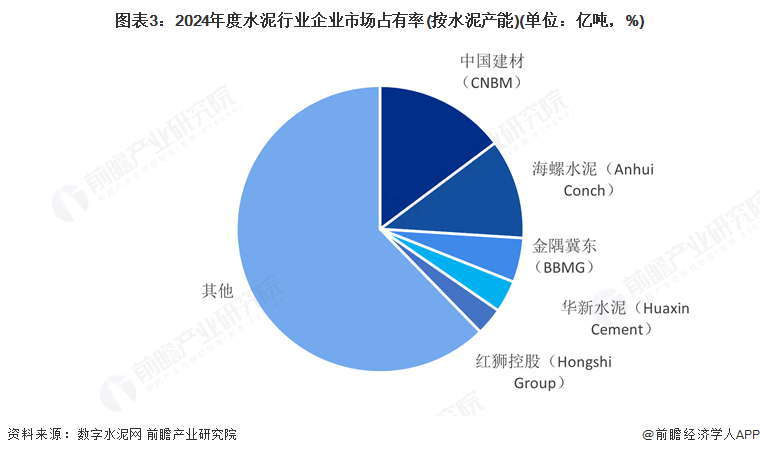

同时中国水泥行业企业数量众多,根据数字水泥网披露的2024年度中国水泥产能达35.11亿吨(2023年产能规模),以此估计国内水泥厂商的市场份额。从水泥产能上看,2024年度中国建材所占市场份额最高,占比达14.75%,海螺水泥以11.25%的市场份额位列第二;金隅冀东产能占比约5%,位列第三;华新水泥和红狮控股以超3%的份额位列第四、五位。

3、中国水泥行业市场集中度

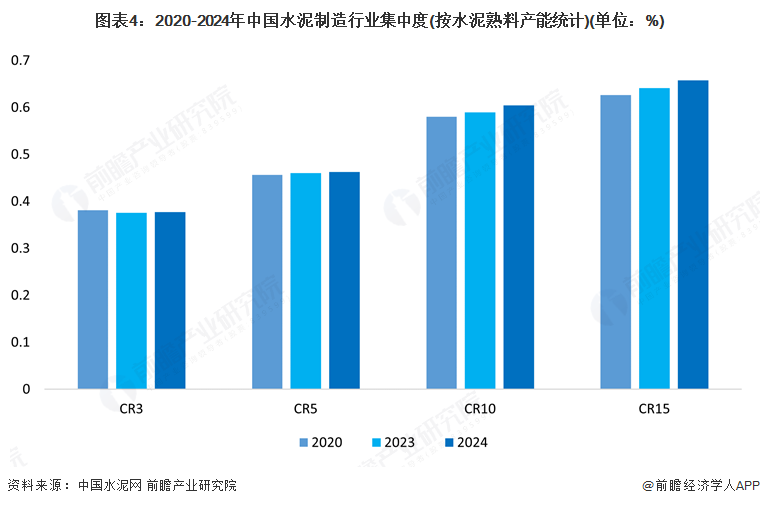

水泥熟料是水泥制备的关键材料,从我国水泥熟料产能的集中度来看,目前,我国水泥制造行业的集中度较高,尤其水泥熟料产能规模前十五的企业,行业产能占比整体不断走高。2024年,产能排名前三的企业产能合计占比达37.7%;产能排名前十的企业合计占比达60.4%。

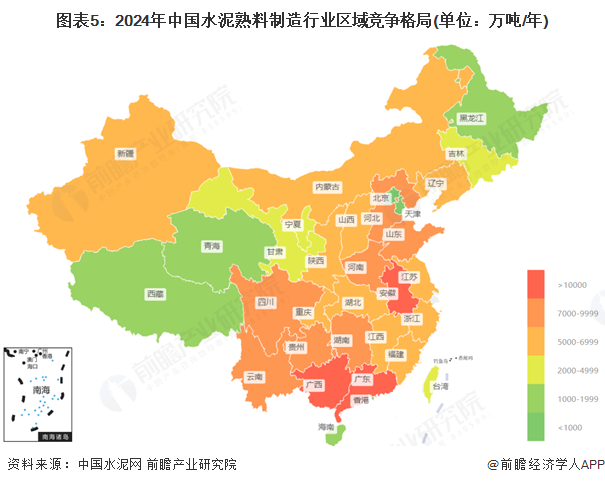

在区域竞争格局方面,通过各省市熟料产能排行得知,2024年安徽省的熟料产能位列第一,熟料产能规模达13678.44万吨/年,其次为广西和广东,熟料年产能均过亿吨。

2024年,全国年度新投产熟料线11条,年度新投产能1463.2万吨/吨。分省份来看,新疆新投产207.7万吨,排名第一;其后是贵州、山西、浙江,新投产产能均为186万吨。

4、中国水泥行业龙头企业竞争力评价

结合企业水泥生产能力,以及营收规模、盈利能力,中国水泥行业龙头企业间的竞争力差异显著。2024年前三季度,中国建材超5亿吨/年的水泥产能和以1319.03亿元的营业收入位居行业首位,尽管其归母净利润为-6.84亿元,显示出企业在规模扩张与盈利平衡方面的挑战;海螺水泥则以681.5亿元的营业收入和51.98亿元的归母净利润,展现出强大的市场竞争力和盈利能力,其3.95亿吨/年的水泥产能也使其在行业中占据重要地位;金隅集团和山水水泥分别以770.37亿元和98.505亿元的营业收入,但归母净利润分别为-4.37亿元和-9.26亿元,表明企业在成本控制和市场应对方面存在不足。华润建材、华新水泥等企业则在各自的市场领域内具有一定的竞争力,但与行业龙头相比仍有差距。

注:横坐标为企业2024年前三季度营收规模(山水水泥仅披露2024上半年数据,此处按3/2折算,利润同),纵坐标为企业2024年前三季度归母净利润,泡泡大小为企业2023年水泥产能规模。

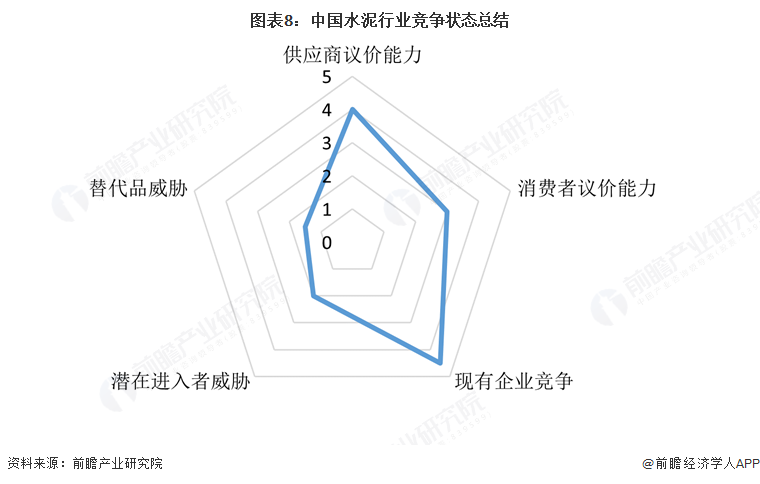

5、中国水泥行业竞争状态总结

从五力竞争模型角度分析,当下水泥市场有大量的企业,形成激烈竞争格局,尤其在中低端领域,产能相对过剩下竞争尤为激烈,龙头企业间也未有显著的差异优势;同时由于水泥市场制造技术壁垒相对不高,水泥需求始终庞大,因此潜在进入者威胁较高;但在水泥应用上,因其独特的化学特性,被替代可能性较小。从生产上下游看,上游原材料是水泥十分重要的供给,但水泥厂商自身也具备一定的生产能力,因此威胁相对不大;而下游消费者用户或其他制造企业可选择众多,因此议价能力相对较高。

更多本行业研究分析详见前瞻产业研究院《中国水泥制造行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

相关深度报告 REPORTS

本报告前瞻性、适时性地对水泥制造行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来水泥制造行业发展轨迹及实践经验,对水泥制造行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »