【行业深度】2024年中国包装行业竞争格局及市场份额分析 市场集中度较低

行业主要上市公司:山东药玻(600529);正川股份(603976);万顺新材(300057);大胜达(603687);美盈森(002303);紫江企业(600210);双星新材(002585);力合科创(002243);宏裕包材(837174);嘉美包装(002969);昇兴股份(002752);宝钢包装(601968)等

本文核心数据:中国包装行业主要企业基本信息;中国包装行业代表性企业区域分布热力图;中国包装行业竞争派系

1、中国包装行业竞争派系

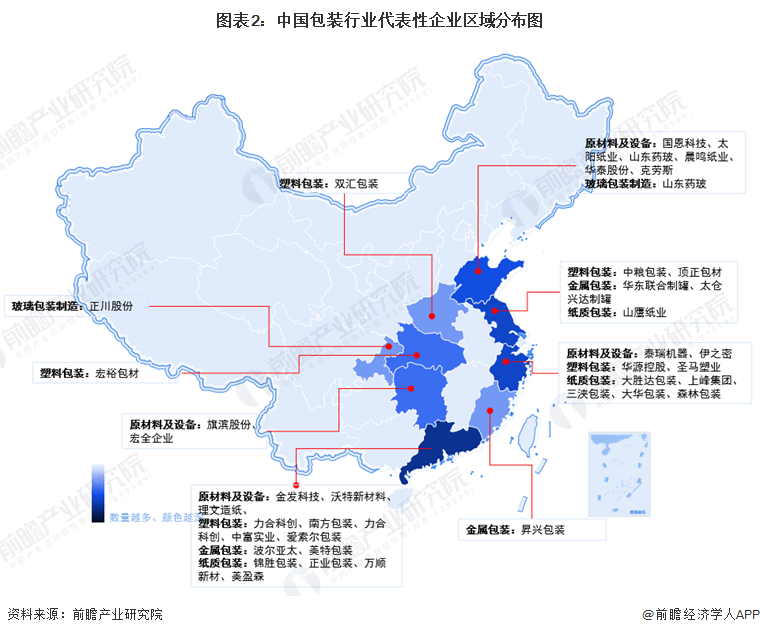

我国包装行业经历了高速发展阶段,现在已经建立起相当的生产规模,已经成为我国制造领域里重要的组成部分。目前我国包装产业已经涵盖了设计、生产、印刷包装、包装原辅材料供应、包装机械以及包装设备制造等多个生产领域,包装制品参与到第一至第三产业,货物流通的每一个环节。目前,我国包装行业的主要代表企业有山东药玻、正川股份、万顺新材、大胜达、美盈森、永吉股份等。

从代表性企业分布情况来看,广东省代表性企业较多,如金发科技、力合科创、南方包装等。除了广东省之外,浙江省、江苏省和山东省也有较多包装行业代表性企业分布。

目前,我国包装行业的企业主要分为玻璃包装企业、纸质包装企业、塑料包装企业和金属包装企业。

玻璃包装代表企业有山东药玻、正川股份等;纸质包装代表企业有万顺新材、山鹰纸业、森林包装等;塑料包装代表企业有通产丽星、宏裕包材、双星新材等;金属包装代表企业有昇兴包装、嘉美包装、奥瑞金等。

2、中国包装行业市场份额

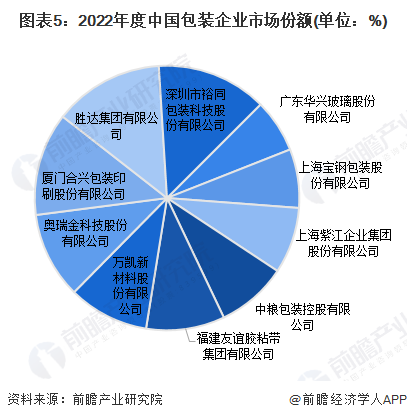

根据中国包装联合会公布的“2022年度中国包装百强企业排行及行业分类排行名单”,深圳市裕同包装科技股份有限公司以160.07亿元的营收夺得榜单首位,但市场份额占比仅为1.3%,排名前四的企业市场份额占比在1.0%-1.3%左右,其余企业市场份额占比均不足1%。

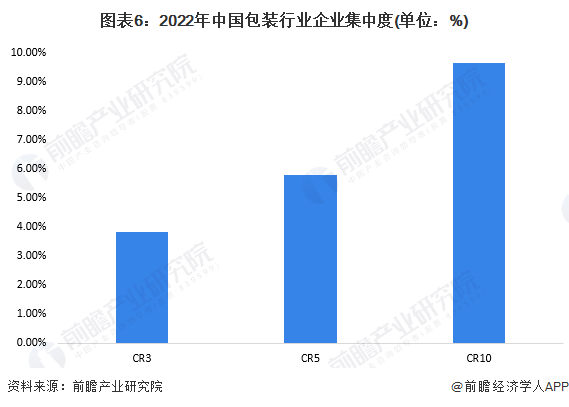

3、国包装行业市场集中度

总体来看,我国包装行业的市场集中度较低,2022年排名第一的深圳市裕同包装科技股份有限公司市场份额占比仅为1.3%,行业CR3仅为3.82%,CR10仅有9.65%。随着环保政策趋严,部分企业生产受限,中小企业生存困难,行业的集中度将会有所提高。

4、中国包装行业企业布局

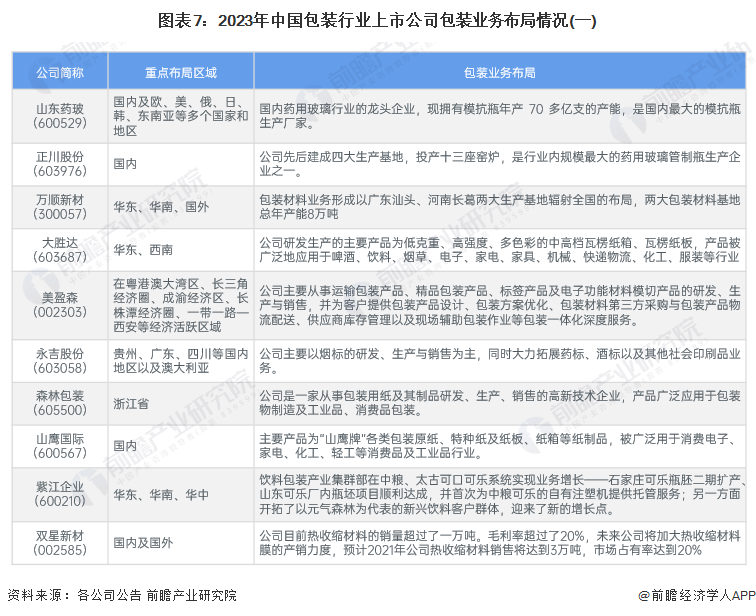

从目前包装行业的上市公司业务布局来看,山东药玻、双星新材、力合科创、永新股份等企业业务布局较广,业务布局覆盖了北美、欧洲、日本、东南亚等地区。

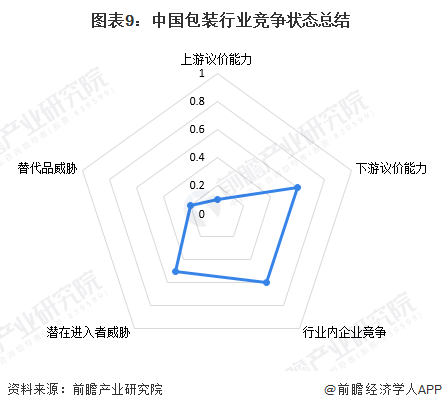

5、中国包装行业竞争状态总结

从五力竞争模型角度分析,包装行业的上游原材料供应充足,产品的同质化程度较高,且生产企业数量众多,因此包装行业的上游整体议价能力较弱;包装行业下游需求众多,且需求呈现刚性特征下游议价能力较强;目前包装行业的产品本身并无外在的替代品威胁,行业主要体现为各种包装产品内部不同材料和工艺产品之间的替代威胁;目前国内包装产品下游主要应用于食品、饮料行业等大消费类领域。随着我国经济的不断发展和人们生活水平的提高,对各类食品、饮料的消费需求也不断增加,从而间接带动了包装产品需求的持续增长,因此行业的吸引力较强。

更多本行业研究分析详见前瞻产业研究院《中国包装行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

相关深度报告 REPORTS

本报告前瞻性、适时性地对包装行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来包装行业发展轨迹及实践经验,对包装行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »