预见2024:2024年中国医疗信息化行业市场规模、竞争格局及发展前景预测 未来市场规模有望突破1000亿元

行业主要上市公司:卫宁健康(300253);东华软件(002065);万达信息(300168)等

本文核心数据:医疗信息化行业竞争梯队;医疗信息化市场规模;医疗信息化行业区域竞争格局

行业概况

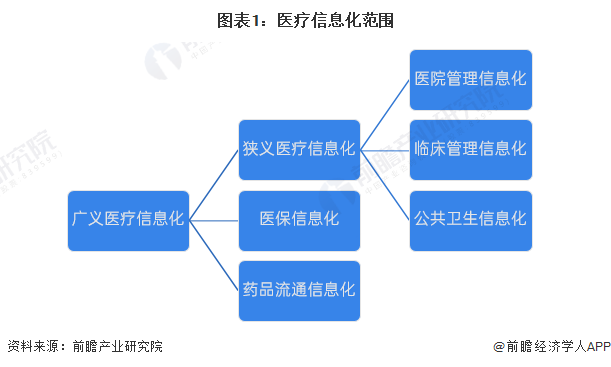

——定义及分类

医疗信息化即医疗服务的数字化、网络化、信息化,是指通过计算机科学和现代网络通信技术及数据库技术,为各医院之间以及医院所属各部门之间提供病人信息和管理信息的收集、存储、处理、提取和数据交换,并满足所有授权用户的功能需求。

医疗信息化是信息化建设中比较复杂的一个行业。整个医疗信息化有狭义和广义之分。狭义的医疗信息化主要是指医疗服务环节的信息化,而广义的医疗信息化还包括医疗支付环节的信息化、医药流通环节的信息化以及其他医疗或医药相关环节的信息化。

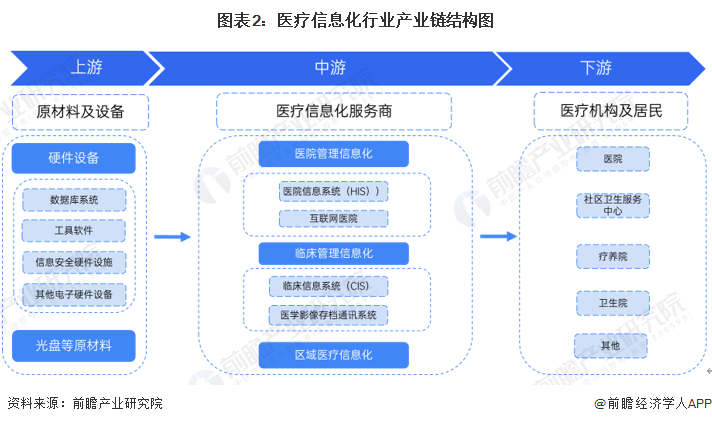

——产业链剖析

医疗信息化行业的上游主要由电子设备供应商组成,其成本占医疗信息化服务提供商总成本的比例较高。医疗信息化行业的上游行业的技术更新换代较快,产品性价比不断提高,软硬件设备市场竞争激烈。

医疗信息化行业中游参与者是医疗信息化服务提供商,行业下游主要由居民个人以及医疗服务机构构成,其中医疗服务机构主要由医院、卫生院、社区卫生服务中心(站)、门诊部、疗养院、妇幼保健院、专科疾病防治机构、疾病预防控制中心、医学科研机构、各级医疗卫生行政管理机构等构成,覆盖范围较广,涵盖大型医院、中小型医院及各区域卫生中心。

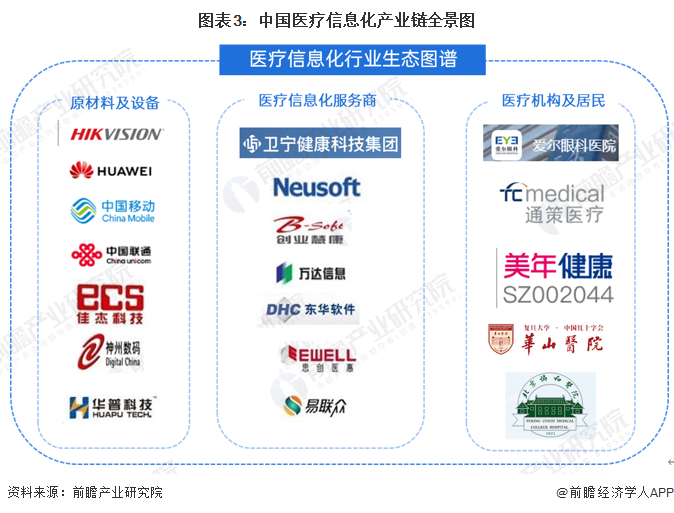

医疗信息化行业上游主要有海康威视、华为、中国联通、中国移动、神州数码、佳杰科技等硬件设备供应商;中游医疗信息化运营领域主要有卫宁健康、创业慧康、东软集团、东华软件、万达信息、思创医惠、和仁科技等;下游主要有美年健康、爱尔眼科、通策医疗等民营企业以及各类医院、疗养院等医疗卫生机构。

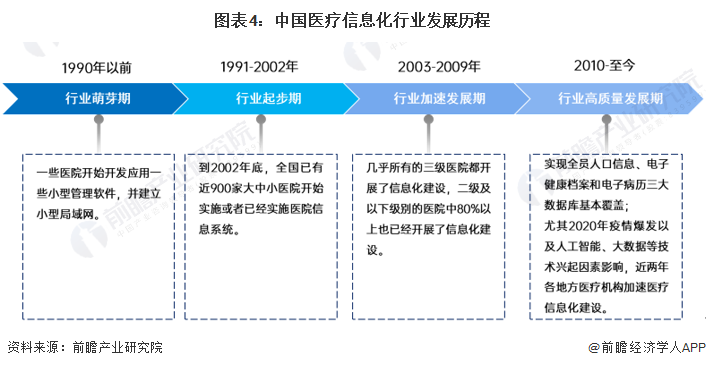

行业发展历程:医疗机构正加快信息化建设

2009年起医疗信息化作为医疗深化改革的“四梁八柱”之一,成为了医疗行业发展的重要方向之一,频出的利好政策推动行业加速发展。近年来,国家相关部门颁布了一系列政策鼓励全国各大医院进行信息化建设。

特别是在新冠疫情期间,信息化在医疗行业各环节的重要性凸显,尤其是在抗击新冠肺炎疫情过程中,“互联网+医疗健康”、远程医疗等信息技术发挥了非常重要的作用。

行业政策背景:大力支持医疗信息化发展

自2003年以来,国务院、国家发改委、国家卫健委等多部门都陆续印发了支持、规范医疗信息化行业的发展政策,内容涉及医院管理系统、电子病历、远程医疗、智慧医疗等内容:

行业发展现状

——国内医疗消费需求持续增长

根据国家统计局发布的数据,2015-2023年,中国居民人均医疗保健消费支出整体呈现增长趋势。2023年中国居民人均医疗保健消费支出为2460元,名义同比增长16.0%,占人均消费支出的比重为9.2%。

根据卫健委数据显示,2018-2023年我国医疗卫生机构数量总体保持稳中有升的趋势,从2018年的100万个医疗卫生机构上升至127.1万个。其中,全国医院数量从2018年的3.3万个上升至2023年的3.9万个,增长近6000个;社区卫生服务中心从2018年3.5万个增长至2023年3.7万个,增长幅度约2000个。

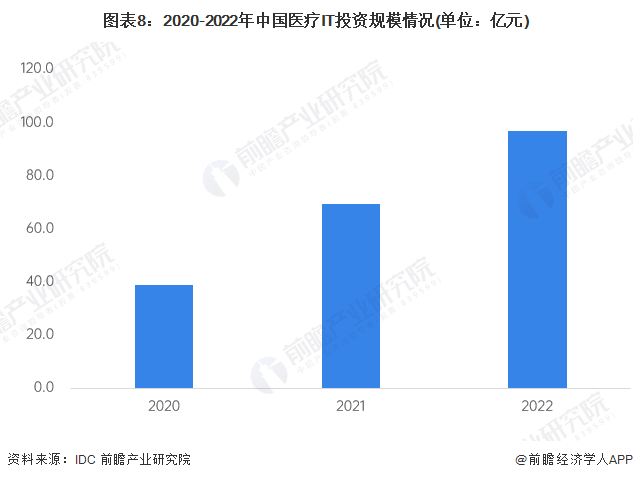

——新冠疫情致使医疗信息化投资快速增长

信息化技术在新型冠肺炎诊治和疫情防控中所起到的巨大作用,由此催生了更多的投资需求。根据IDC资料,2020年突发的新型冠状病毒公共卫生事件带动的医疗领域IT投资在2020年将达到38.9亿元人民币,在2021年和2022年的因疫情防控所带动的医疗IT投资将会达到69.4亿元人民币和96.9亿元人民币,三年总计大约投资200亿元人民币用于新冠肺炎救治和疫情防控相关的医疗信息化改造,投资带来的医疗信息化建设项目将会持续两到三年的时间。

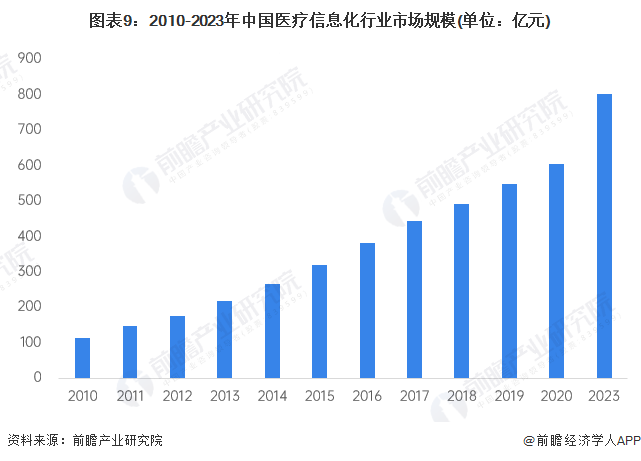

——国内医疗信息化市场规模突破800亿元

自2009年新医改正式启动以来,我国医疗信息化市场继续保持较快的发展速度。医疗机构正在实现部门级应用向院级应用转变、而卫生管理部门正在探索区域医疗卫生管理的信息化途径,电子健康档案与电子病历等一系列标准规范的出台进一步刺激了行业信息化应用投资的加速,众多厂商积极成立面向医疗行业的专门部门提供相应解决方案,以期在行业整体增长中捕获市场机会。

根据IDC数据,2011-2019年,我国医疗信息化行业市场规模逐年递增,且增速保持在10%以上的较高水平。按照10%复合增速测算得到,2023年我国医疗信息化市场规模突破800亿元。

行业竞争格局

——区域竞争:集中在广东地区

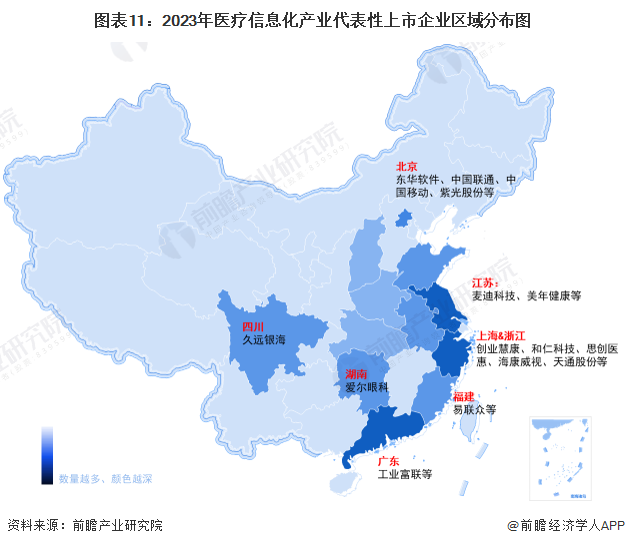

根据企查猫以“信息传输、软件和信息技术服务业”为选定行业,以“医疗信息化”为关键词进行精准搜索,医疗信息化产业链企业主要分布在广东省,其次是在安徽、陕西、山东、海南、江苏等地区;其余地方,如青海、宁夏、新疆等省份虽然有企业分布,但是数量极少。

从代表性企业分布情况来看,上海市、浙江省、广东省等地代表性企业较多,同时北京市、四川省、辽宁省、江苏省也拥有医疗信息化代表性企业。总体来看,我国东部沿海省份和地区的医疗信息化代表性企业较多。

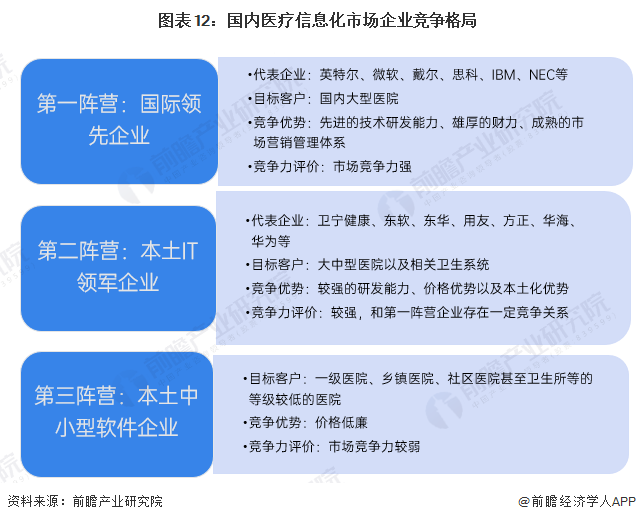

——企业竞争:三大竞争企业阵营

国内医疗信息化市场活跃着为数众多、规模不等的系统供应商。其中,硬件系统供应商相对集中,而软件系统供应商则比较分散。明确国内医疗信息系统供应商可分为“三大阵营”:

从行业上市企业2022年的业绩来看,营收规模方面,东华软件医疗信息化相关业务收入最高,2022年达72.89亿元;从毛利率水平来看,2022年医疗信息化行业企业毛利率水平普遍集中在10-60%区间,其中麦迪科技毛利率最高,为70.52%:

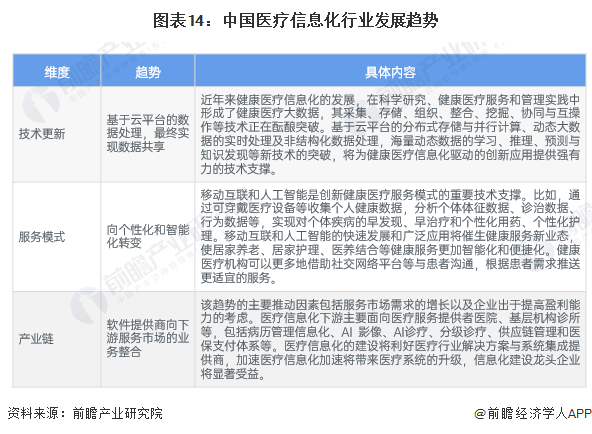

行业发展前景及趋势预测

——行业发展趋势

中国医疗信息化经过近二十年的发展,进入转型换挡期,从过去的以医疗服务信息化为中心的阶段,过渡到医保信息化和医药信息化快速发展阶段,进而升级到整个生命健康产业链集成化和协同化信息化发展阶段。

在这个转型过程中,基于云计算和大数据技术以及具有中台思维的数字化转向平台正在快速部署,支撑医疗、医保和医药各业务核心系统的建设和运行,并且支撑各种创新医疗应用系统建设和运行。数字化转型平台也在从独立的医疗或者医保部门向整个产业链扩展:

——行业发展前景

政府持续的医药卫生改革、医疗数字化转型升级及其所带动的医疗信息系统架构升级和新兴信息化技术应用是医疗信息化行业发展的三大推动力,而医疗信息系统架构的升级为IT厂商带来挑战也带来机会。

医院数据中心基础设施、医疗应用软件方面面临升级压力,同时在云计算、大数据、超融合IT基础设施产品以及人工智能、5G技术、机器人等领域也产生了很多机会。

预计未来5年我国医疗信息化行业仍将保持高速增长的发展态势,到2029年市场规模有望突破1200亿元。

更多本行业研究分析详见前瞻产业研究院《中国医疗信息化行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

相关深度报告 REPORTS

本报告前瞻性、适时性地对医疗信息化行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医疗信息化行业发展轨迹及实践经验,对医疗信息化行...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »