预见2022:一文深度了解2022年中国ETC行业市场规模、竞争格局及发展前景

ETC行业主要上市公司:金溢科技(002869.SZ)、万集科技(300552.SH)、千方科技(002373.SZ)、华铭智能(300462)

本文核心数据:ETC行业市场规模、应用情况、企业市场份额、市场规模预测

1、ETC行业概况

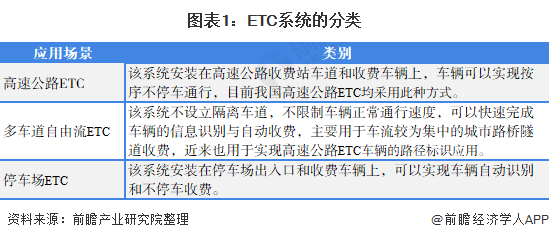

——定义及分类:称为电子不停车收费系统

ETC(Electronic Toll Collection System)称为电子不停车收费系统,是目前世界上普遍使用的道路收费方式。它是利用基于5.8GHz微波频段的专用短程通信(DSRC)技术设备来实现电子不停车收费。

按照应用领域的不同,ETC可细分为高速公路电子不停车收费系统(高速公路ETC)、多车道自由流电子收费系统(多车道自由流ETC)以及智能停车场收费系统(停车场ETC)。

2)ETC行业产业链剖析:主要应用于高速公路收费、停车场收费、多车道收费三大场景

ETC行业上游主要为ETC芯片、电池、五金压铸件及塑胶研发、生产商。目前,前装ETC通过汽车给ETC供电。中游ETC设备主要由路侧设备(RSU)和车载设备(OBU)组成。路侧设备主要是指安装在车道控制系统前端,发挥信息采集作用的专用设备,由天线和读写控制器组成:车载设备是安装在用户车辆上作为记录车辆道行信息的车载设备。ETC设备主要应用于高速公路收费、停车场收费、多车道收费三大场景。

ETC行业上游ETC芯片主要企业包括博通集成、紫光国微、斯凯瑞利;电池厂商包括亿纬锂能、鹏辉能源;中游ETC行业上市企业为金溢科技、万集科技、千方科技与华铭智能,其他企业包括成谷科技、埃特斯、长江智能数据技术、握奇数据、金晟安、搜林、久誉软件等。

2、中国ETC行业发展历程:ETC深入覆盖四大应用场景 赋能高速公路场景应用

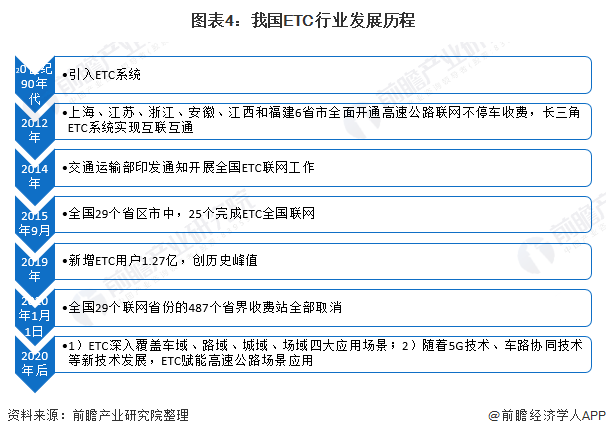

我国在20世纪90年代开始引入ETC系统;2012年,上海、江苏、浙江、安徽、江西和福建6省市全面开通高速公路联网不停车收费,长三角ETC系统实现互联互通;2014年,交通运输部印发通知开展全国ETC联网工作,力争到2015年年底基本实现全国ETC联网,主线收赛站ETC覆盖率达到100%;2015年9月,全国29个省区市中,有25个完成ETC全国联网;2019年,新增ETC用户1.27亿,创历史峰值;2020年1月1日零时起,全国29个联网省份的487个省界收费站全部取消;2020年后,行业向两方面发展:1)ETC深入覆盖车域、路域、城域、场域四大应用场景;2)随着5G技术、车路协同技术等新技术发展,ETC赋能高速公路场景应用。

3、中国ETC行业政策背景:政策加持,以开拓应用场景为发展方向

2010年起,我国提出利用信息技术提升高速公路通行效率和服务水平发展政策,至2014年,ETC联网四步走计划提出2015年底基本实现全国ETC联网。《“十三五”现代综合交通运输体系发展规划》提出大幅度提升车辆安装使用ETC比例、将ETC使用率由30%提升至50%,将ETC列入交通运输智能化发展重点工程之一,同时提出两年内基本取消全国高速公路省界收费站,实现不停车快捷收费。近年来,智能汽车行业逐步发展,有利于促进ETC行业企业拓展车路协同市场。总结来看,后ETC时代,行业将以开拓ETC应用场景为发展方向。

4、中国ETC行业发展现状分析

——中国ETC行业背景:高速公路交通流量与通行费收入总体呈上升趋势

我国高速公路建设虽然起步相对较晚,但是整体发展较快。交通运输部《2020年交通运输行业发展统计公报》最新公布数据显示,截至2020年年末,全国公路总里程519.81万公里,其中高速公路里程16.10万公里,增加1.14万公里;高速公路车道里程72.31万公里,增加5.36万公里。

高速公路由于建设成本高,90%以上多采用收费方式运营,《2020年全国收费公路统计公报》公布数据显示,2020年我国收费高速公路15.29万公里,占高速公路的95%左右。

2016-2019年,我国高速公路年平均日交通量和日均行驶量均不断增加。2019年国家高速公路年平均日交通量为27936辆,增长4.1%,年平均日行驶量为147826万车公里,增长3.4%。受疫情影响,2020年,国家高速公路年平均日交通量为26435辆,增长5.4%,年平均日行驶量为138840万车公里,增长6.0%。

2015-2019年,高速公路流量不断增长的同时,全国通行费也随之上升。受到两次延长春节假期小型客车免费通行政策影响,2020年度,全国收费公路车辆通行费总收入4868.2亿元,比2019年净减1069.7亿元。

2)ETC社会效益:普通轻型车辆使用ETC车道通行减排效果显著

人工收费方式需要车辆完成减速,怠速排队、缴费,加速离开的运行过程,收费站经常伴随着大量的拥堵和尾气排放问题。相对传统的人工收费方式而言,车辆在ETC方式下不需要减速停车,而能以较快速度通过并完成缴费,从而能够减少因排队、缴费造成的尾气排放。

据华夏银行社会责任报告披露,普通轻型车辆使用ETC车道通行相对于人工收费车道通行,会减少NOX、HC、CO、CO2排放16.4%、71.2%、71.3%和48.9%。

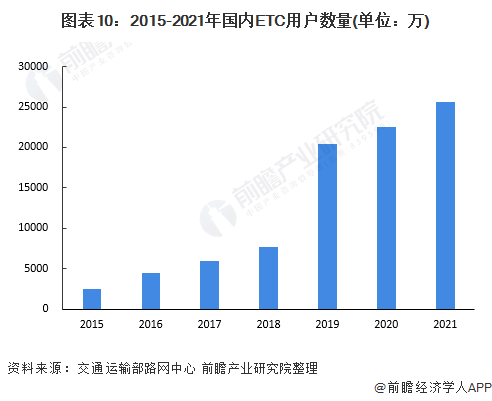

3)中国ETC行业整体情况:ETC用户数量不断增长 2021年行业市场规模约为84亿元

2019年5月,在国家层面连续推出三个关于ETC、收费站政策后,用户总量增长速度开始进一步加快。2015-2019年,ETC累计用户数呈上升趋势。根据交通部数据显示,截至2020年底,ETC用户数量为2.25亿。初步统计,按2021年汽车保有量3.02亿,ETC覆盖率为85%计算,2021年新增ETC用户约3170万个,则2021年OBU出货量至少为3170万套。

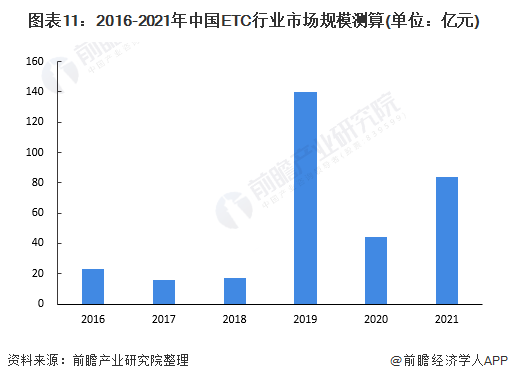

根据行业内上市公司2020年年报数据,每新增万个OBU新增约30套RSU,据此估计,2021年RSU出货量约为9.5万套。同时,根据2021年OBU市场价格约为70元/套,RSU价格约为2.5万元/套,ETC门架系统价格约为9万元/套计算,2021年国内ETC市场规模约为84亿元。根据历史数据进行相应测算,得出2016-2021年中国ETC行业市场规模如下:

注:受“取消高速公路省界收费站”政策影响,2019年oBU、RSU设备和ETC门架系统需求大涨,市场规模暴增。

5、中国ETC行业竞争格局分析

——区域竞争:中国ETC代表性企业主要分布于广东、北京与上海

从代表性企业分布情况来看,中国ETC行业代表性企业呈现一定区域集群特征,分布于广东、北京与上海。

2)企业竞争格局:金溢科技、万集科技、聚利科技车载ETC产品销售量最高

目前,中国ETC行业企业中,金溢科技、万集科技、聚利科技(华铭智能子公司)在车载ETC产品方面的销售量最高,同时位列ETC品牌榜前三,属于行业第一梯队;成谷科技、千方科技、埃特斯、长江智能数据技术、握奇数据等位列品牌榜前十,属于行业第二梯队;其他企业属于行业第三梯队。

我国对ETC企业实行产品资质准入制,企业产品只有通过交通部交通工程监理检测中心的检测后,才能参与ETC建设招投标,因此我国市场中ETC企业数量较少。

根据每年新增ETC用户数以及ETC更新需求量总和作为当年OBU市场总量,结合每个公司当年的出货量可以大致估计出OBU的出货市占率。2020年,我国ETC市场集中度较高,金溢科技、万集科技、聚利科技三大龙头企业合计份额分别占比47%、12%以及35%。

6、中国ETC行业发展前景及趋势预测

——发展趋势预测:预计行业应用领域拓展,ETC产品前装比例提升

技术方面,我国高速公路ETC市场自2015年全国联网市场大爆发以来,主要产品及相关技术已较为成熟。产品及技术的更新换代将集中于提升产品的识别灵敏度、感应时间的提升,以及新增部分附加功能等。

产品应用方面,随着未来全国性交通综合管理平台的建立,智能交通的应用领域也将不断地深化拓展,ETC设备将从传统的高速公路领域拓展到如智能化联网停车、城市拥堵管理以及安全驾车应用等领域。

企业竞争方面,随着全国ETC联网及国家标准执行力度的加强,行业整合力度随之加大。预计市场将向拥有核心技术优势、自主研发实力、自身拥有生产基地、营销服务网络广泛的设备供应商倾斜。

细分市场方面,根据《关于调整《道路机动车辆产品准入审查要求》相关内容的通知》,自2020年7月1日起,新车在配置选装中应增加“ETC车载装置”一项,预计在此情形下,ETC产品前装比例提升。

2)发展前景预测:预计至2027年中国OBU市场规模达36亿元左右

根据中国汽车工业协会数据,2021年中国汽车销量约在2628万辆。此外,根据中汽协的预测,至2030年,中国汽车销量达3000万辆左右。

OBU的设计使用寿命为5-8年左右,更新换代时间较短,假设每7年完成一次彻底的更新换代;同时假设2021-2022年ETC覆盖率达到90%,2023-2025年进一步上升至95%,估算2022年开始OBU价格稳定在70元/套,由此预计2027年OBU市场需求规模将在36亿元左右。

注:假设OBU每7年完成一次彻底的更新换代,则2022年更新需求量为2015年新增量,以此类推。RSU设备和ETC门架系统经过2019年突击建设,预计未来主要市场将来自于更新需求以及加油站、停车场领域的潜在需求。

以上数据及分析请参考于前瞻产业研究院《中国ETC行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

相关深度报告 REPORTS

报告主要分析了中国ETC行业当前发展的市场环境;ETC系统的运营管理及应用效益;ETC的市场需求特征;ETC主要产品与区域市场发展状况;ETC行业的竞争格局与趋势;ETC市场的...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »