2022年全球化妆品行业市场规模及竞争格局分析 疫情爆发助推线上渠道迅猛发展

行业主要企业:上海家化(600315)、拉芳家化(603630)、珀莱雅(603605)、 青岛金王(002094)、国药现代(600420)、朗姿股份(002612)、青松股份(300132)、名臣健康(002919)

本文核心数据:全球化妆品市场规模、全球化妆品销售渠道占比、全球化妆品市场集中度

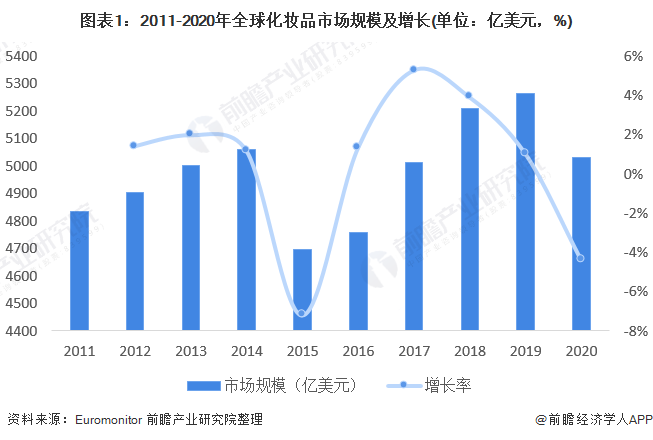

1、疫情下全球化妆品市场规模略有下降

2010-2015年,全球经济放缓导致化妆品市场规模增速明显走低,2015年甚至出现负增长的情况,原因是欧元区需求不振及南美经济出现严重下滑。2016年以后,全球化妆品市场迎来触底反弹,扭转了此前的发展颓势。2019年,全球化妆品市场规模达5262亿美元,达到2011年以来历史最大值。2020年,受到疫情影响,全球化妆品市场规模收缩,市场增长下降4.36%,但总体市场规模仍然保持在5000亿美元以上,超过2017年同期市场规模。

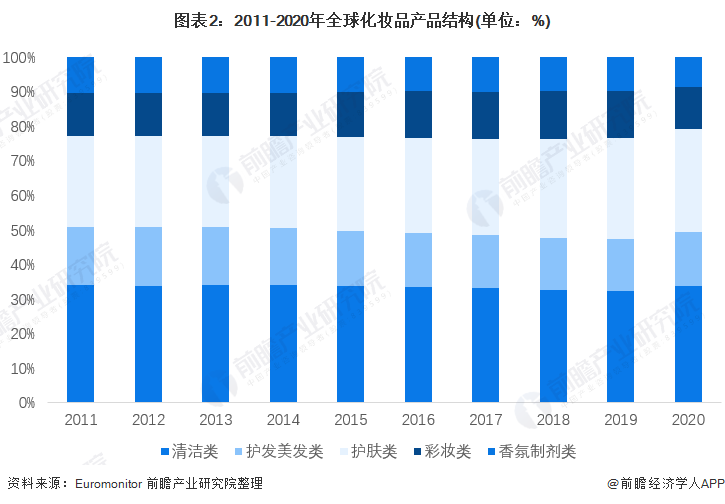

2、全球化妆品产品结构:清洁类产品份额始终保持第一

2011-2020年,清洁类产品销售占比始终保持第一位,2020年清洁类产品市场规模占比33.69%,市场规模为1696亿美元。2011-2019年护肤品呈现逐年上升趋势,2020年受到疫情冲击后市场规模占比有所下降,但仍然保持在1500亿美元以上,远高于2018年同期市场规模,占比29.89%。

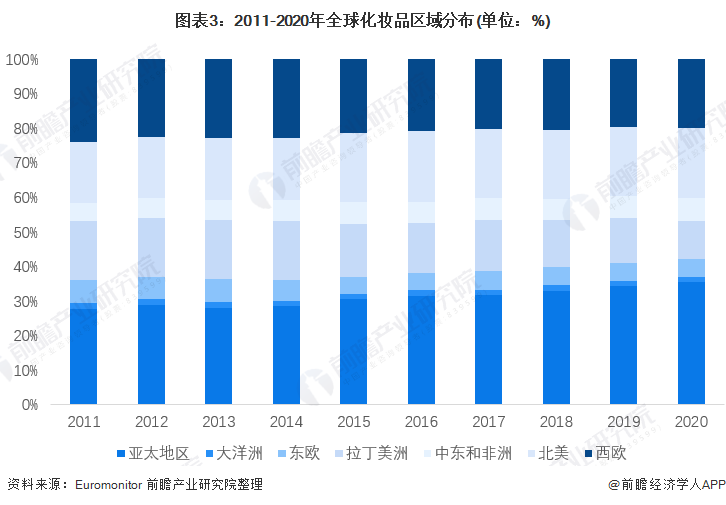

3、全球化妆品区域分布:亚太地区一直占据全球化妆品销售市场霸主地位

根据Euromonitor数据库数据显示,2011-2020年,亚太地区一直占据全球化妆品行业销售市场霸主地位,且呈现出逐年上升趋势,2020年亚太地区消费市场份额占比达到35.41%。北美、西欧和拉美地区分列其后,2020年占比分别为20.37%、19.85%和11.23%。

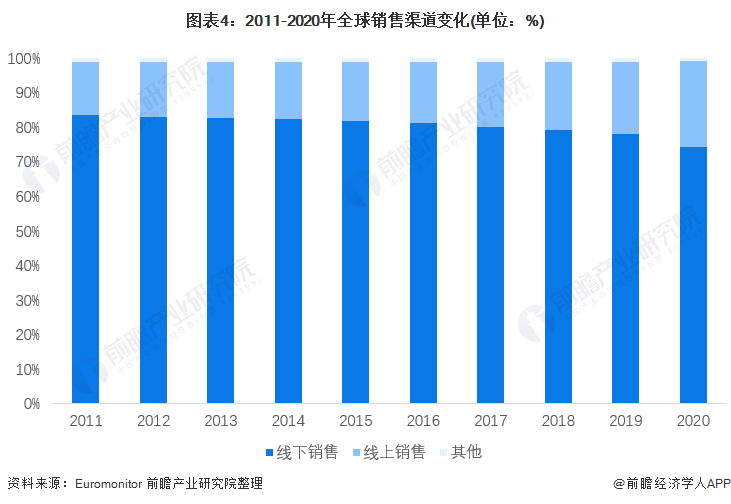

4、全球化妆品销售渠道:线下渠道销售占比不断下降

目前,全球化妆品销售渠道主要包括线下渠道、线上渠道和其他非零售渠道。据Euromonitor数据显示,2011-2020年,全球化妆品线下销售渠道占据主导地位。但是近年来全球化妆品线上渠道发展势头迅猛,线下渠道逐渐被线上渠道挤压,2020年疫情的爆发更是助推全球化妆品线上渠道的快速发展,2020年线下渠道占比达到了24.8%,线上渠道占比为74.4%。

5、全球化妆品市场集中度基本保持平稳

据Euromonitor数据显示,2020年TOP3、TOP5和TOP10化妆品企业市场占有率分别为24.8%、34.3%和43.2%。可以看出,TOP3和TOP5企业市场占有率自2016年略有下降之后,保持稳定趋势,TOP10企业市场占有率始终保持较平稳态势。

整体来说,在2020年新冠肺炎疫情的影响下,全球化妆品行业整体保持稳定,仅市场规模有小幅度的下跌。

以上数据及分析请参考于前瞻产业研究院《中国化妆品行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对化妆品行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来化妆品行业发展轨迹及实践经验,对化妆品行业未来的发展...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »