2019年中国文化娱乐行业细分市场投资现状及发展趋势分析 技术驱动转型趋势较明显

1、中国文化娱乐产业并购交易规模均有所下滑

据IT桔子的数据显示,2011-2019年,我国文化娱乐产业并购交易规模呈现出波动上升的趋势,2017年全年并购事件达到54起,其并购规模达到6339.22亿元,为历年峰值。2017年文化传媒行业具有多起重大并购案例,如微影时代向天津猫眼支付了5.74亿美元的对价,获得其28%的股权;另浙报控股则向浙数文化支付了2.88亿美元的对价,获得其30%的股权。

2018-2019年,我国文化娱乐产业并购事件和并购规模均有所下滑,2019年全年我国并购事件为26件,其并购规模为803.12亿元,分别较上年下滑46.94%以及42.83%。

2、中国文化娱乐细分市场并购特征分析

——影视娱乐业投资并购案例分析

根据IT桔子的数据显示,从2016年到2018年,整个影视行业的投融资总金额分别是234.5亿元、214.77亿元和314.05亿元。此外,2018年整个影视赛道共出现了130起融资事件。

但根据公开资料不完全统计,在资本持续寒冷的大背景下,今年至今只有29起影视行业的融资事件,相比去年同期大幅下滑,还不及去年数量的1/4。

而观察主要融资并购公司可以看出,这几家公司有着一个相似之处——其并不是传统的头部公司,而是有着独特价值的公司。

像是亭东影业有着自家“招牌”——制作了《乘风破浪》《飞驰人生》等影片的青年导演韩寒;欢喜传媒则将宁浩、张艺谋等诸多优秀导演组成的电影市场“核心资产”掌控在自己手里;少年派影业则有着创作了去年的黑马《无名之辈》的导演饶晓志。显然,即便是在这样的资本寒冬下,有着人才价值的影视公司还是能受到资本的青睐。

此外值得注意的是,2019年这些融资事件的背后,资方除了包括华创资本、红杉资本中国这样的一线投资机构之外,更多的是来自如阿里影业、猫眼娱乐等行业内企业。外部资金撬不动的情况下,更多的是将行业内有限的资金投入到有价值的公司中,从而获得更大的回报。

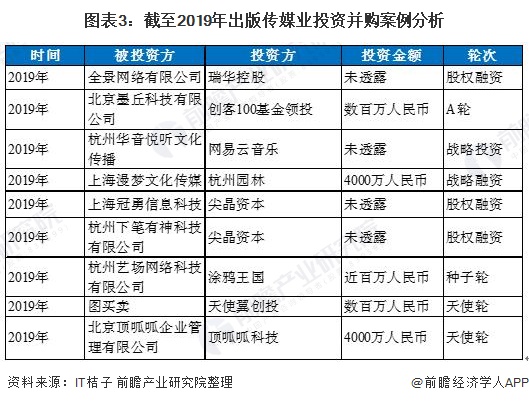

2)出版传媒业投资并购案例

2019年,版权传媒业投资并购事件数量较少,整体看其并购规模较小,融资轮次较前,且参与融资的主体,其融资意图多为进行产业链布局。

3) 娱乐音乐类投资并购案例

从参与主体看,现阶段参与音乐并购的主体多为互联网企业以及专业投资机构,如阿里巴巴、腾讯音乐、云峰基金、光远资本等;从投资金额看,2019年间音乐类并购案中平均交易规模较小;从被投资主体看,线上音乐较易受到资本市场青睐。

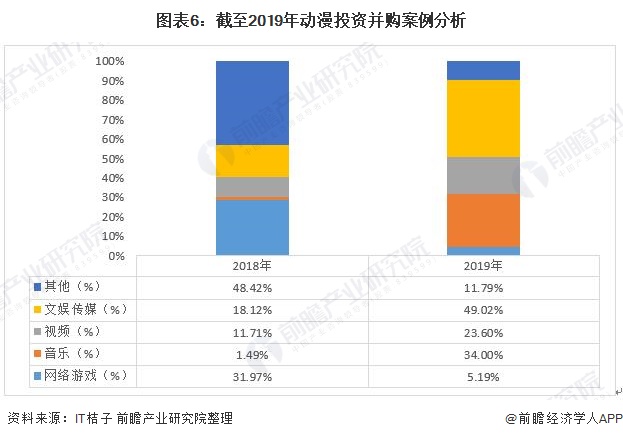

4)动漫游戏业投资并购案例

2019年动漫、版权、虚拟现实等几个领域相比去年降幅较小。动漫投资相对火热主要为出现了类似于《哪吒》等爆款影视项目,同时类似《魔道祖师》、《从前有座灵剑山》等网文-漫画-影视剧的IP孵化路线也逐渐明朗,成为目前文娱投资较热的一块标的。

3、中国文化娱乐产业并购交易细分市场份额分析

目前而言,我国文化娱乐产业细分市场并购交易规模分布并不稳定,具有较大的变动。以2018-2019年数据为例,2018年网络游戏细分市场并购交易规模占比总规模达到31.97%;而在2019年中,则是文娱传媒并购规模占比达到总规模的49.02%。故目前看,文化娱乐产业细分市场并购并未呈现出较为稳定的分布。

4、支付文化娱乐产业投资趋势预测

未来看,文化娱乐产业向下游消费领域转型以及技术驱动转型的趋势较为明显,分析如下:

——文娱下游消费领域受追捧

前瞻经过调研,认为投资人现阶段更青睐于投资下游消费领域——受多方面因素影响,在影视、IP等相对传统的文娱垂直领域,投资机构目前普遍持偏谨慎的态度。如从市场来看,运动鞋、潮牌市场都在快速增长。这块市场属于消费,但也是文娱的下游,实际上是属于IP和实体载体的跨界,是现阶段投资集团较为看好的。

——技术驱动型文娱项目仍吃香

芒果次元基金是网易云音乐、芒果TV、映客、柠檬影业等公司的早期投资方,其内部人员表示,对于影视传媒企业,基金现阶段更关注能够通过技术赋能、优化产业链效能的企业。比如AI+视频、在线化、自动化、智能化生产、用AI(NLP、计算机视觉等)优化原来劳动密集型生产制作环节例如内容审核、CG制作、编辑剪辑等。

故未来在内容板块上,基金较为看好有数据和工业化生产能力的内容制作公司和能够满足新人群、新的内容消费形态(例如5G时代下VR、AR、MR消费级内容)的制作公司。对于互联网企业,基金比较看好技术驱动型企业、数据驱动型企业、存在差异化的企业。

以上数据及分析请参考于前瞻产业研究院《中国文化娱乐产业投资前景与发展趋势分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

相关深度报告 REPORTS

本报告从文化娱乐产业面临的产业环境入手,先整体上分析了整个内容产业当今的市场新机会、如何利用互联网思维;进而从影视娱乐业、出版传媒业、视频新媒体业、动漫游戏业...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »