2019年中国电解液行业市场分析:前三季度产量近13万吨 市场集中度不断提升

1、2019年前三季度中国电解液产量近13万吨

电极材料决定了电池的能量密度,而电解液基本决定了电池的循环、高低温和安全性能。近几年来,由于下游需求市场增长,我国电解液产量稳步增长。

根据高工产研锂电研究所(GGII)调研显示,2016-2018年,我国电解液产量稳步增长,截至2019年前三个季度,中国电解液出货量18.3万吨,同比增长30.8%。。

具体来看,目前,我国电解液销量前三的企业分别为天赐材料(天赐材料已于2014年收购东莞凯欣100%股权)、新宙邦与国泰华荣,出货量分别达3.5万吨、2.38万吨、1.55万吨,分别同比增长37.80%、41.67%与25.30%。值得注意的是珠海赛纬2019年前三个季度同比增速高达113.7%,其成长性可见一斑。

2、中国电解液行业供给扩张

近年来国家对新能源汽车行业的大力扶持推广,新能源汽车销量实现了快速增长。新能源汽车市场空间被打开的同时,电解液的市场能需求也不断上升。其中,头部企业——天赐材料扩产动作幅度最大,2017年底开始则开始筹谋其20万吨扩产计划。据了解,天赐材料为解决拓展华东市场在运输成本、供货周期、质量保障和客户服务等问题,满足华东客户“就近供应”需求,拟扩产20万吨电解液。

除天赐材料的扩产计划以外,新宙邦(计划扩产6万吨)、国泰华荣(计划扩产6万吨)、香河昆仑(计划扩产2万吨)、东莞杉杉(计划扩产3万吨)也相继宣布扩产。其中,新宙邦在中国荆门地区计划扩建2万吨,波兰国家计划扩建4万吨;国泰华荣计划在中国宁德地区及波兰国家均扩产4万吨,合计扩产8万吨产能。

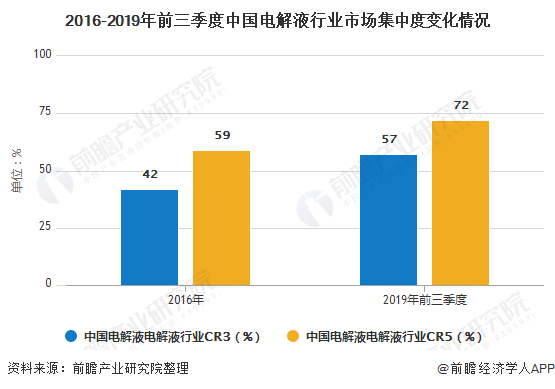

3、中国电解液行业市场集中度不断提升

行业市场需求不断提升的同时,行业竞争态势不断升级,市场集中度不断提升。前瞻分析认为,这主要是由于以动力电池、数码锂电池为代表的下游领域市场集中度提升,带动了下游电解液端的集中度提升。

据高工产研锂电研究所公布的统计数据显示,电解液行业CR3、CR5从2016年的59%、42%,分别上升至57%、72%。

4、日韩稳站第一,中国奋力崛起

目前,全球锂离子电池电解液的供应商主要集中在中、日、韩三国,其中日本和韩国厂商可占第一梯队,而中国厂商经过多年的的行业经验积累,其综合实力虽不及日韩两国,但也可稳站第二梯队。

具体来看,日本及韩国的优势厂商包括日本宇部兴产、三菱化学、中央硝子及韩国旭成化学,Soulbrain、Enchem。国内优势厂商主要有新宙邦,广州天赐、江苏国泰、天津金牛、东莞杉杉等。

近几年,我国部分竞争实力较强的厂商已开始逐步向国际市场和在华的日韩锂电制造企业供应电解液。未来随着我国电解液行业企业技术的不断积累和进步,中国电解液行业的国际地位将与日俱增。

以上数据来源及分析请参考于前瞻产业研究院发布的《中国动力锂电池行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对动力锂电池行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来动力锂电池行业发展轨迹及实践经验,对动力锂电池行...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »