2018年中国证券行业发展现状及趋势分析 五大发展趋势积极推动行业转型发展

数字化和金融科技推动中国证券行业转型升级

受内外市场环境的影响,持续的收入下滑让中国证券业的发展短期遇到瓶颈。从2015年到2018年上半年,中国证券业总收入大幅下跌,净利润率显著恶化,资本回报率逐步降低。由于整体规模较小,中国证券业占全行业金融资产的比重仍然较低,且常常落后于银行、信托和保险。

一直以来,长期“靠天吃饭”令多数券商无法适应外部环境的急剧变化,行业集中程度进一步提升,马太效应明显。而同质化的竞争无以为继,促使行业不断去寻求新的增长点和发力点,而数字化和金融科技带来颠覆性变革也让131家中国券商面临转型选择的窗口。

中国证券行业发展现状分析

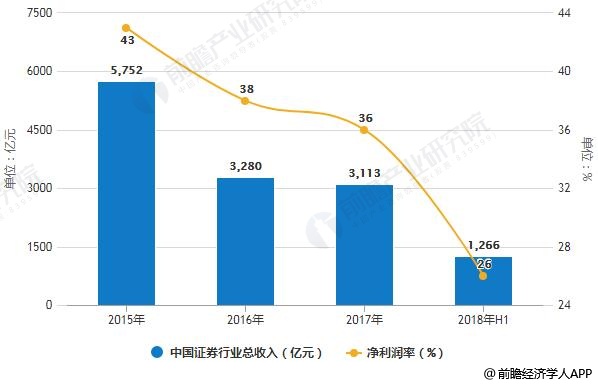

据前瞻产业研究院发布的《中国证券行业深度调研与投资战略规划分析报告》统计数据显示,中国证券行业总收入自2015年以来大幅下跌,2015年中国证券行业总收入已达5752亿元,到了2017年中国证券行业总收入跌至3,113亿元人民币,较2016年下滑5.0%。2018年上半年行业总收入为1266亿元人民币,同期下跌11.9%。2017年以来A股市场表现不佳,波动加剧,市场增长放缓导致交易和融资总量萎缩。券商在各业务线上展开了更激烈的价格竞争,2018上半年经纪业务佣金率较2017年略有下降,加速下滑态势结束,而IPO费率下降,业务量和费率双重下跌导致行业整体收入空间缩小。

总收入减少的同时,2018年上半年行业净利润率首次跌破30%关口,降至约26%。尽管杠杆率略有回升,但受收入减少和利润空间缩小的双重影响,证券行业净资产回报率显著恶化,2018年上半年行业年化净资产回报率仅为约3.5%。不难看出,国内券商的利润率和回报率都明显低于国际市场水平。不仅如此,行业收入结构变得更多元,而通道型业务收入贡献则显著下降,资本型业务贡献有所提升,其中自营业务在2017年底已超过经纪业务成为券商第一大收入来源。

2015-2018年H1中国证券行业总收入及净利润率统计情况

数据来源:前瞻产业研究院整理

与此同时,中国证券行业的马太效应凸显,集中度提升,2018年上半年行业利润近70%集中于前10名券商,中小券商业绩明显承压,排名50以后的80家券商2018上半年的收入份额仅5%。且近两年证券从业人员首次出现下滑,随之经纪人的数量出现减少。

在行业的急剧变化下,部分没有下滑或下滑较少的头部券商优势凸显,其共性策略中包括重视发展与股指相关度不高的机构业务,重资本业务轻通道业务,大力推进自营与投资,同时加大数字化与科技化建设。

在体制机制与文化上,头部券商大部分打破了中国证券行业长期的弊端,没有继续联产承包责任制或小团队制,越来越多地采用了接近西方良好实践的人才池策略,这些都导致了其中佼佼者在这一轮竞争中的位置增强。

五大趋势揭秘行业关键转型

结合成熟市场的经验及数字时代的新特征,报告分析中国证券行业有五大中长期发展趋势:

1、行业分化整合;

2、客户机构;

3、业务资本化;

4、全面数字化;

5、运营智能化。

在行业变革和中长期发展趋势的背景下,券商应聚焦于明确差异化战略方向、打造有特色的业务模式、拥抱数字化和金融科技、精细化运营、管理和经营风险、重塑组织和文化等六个议题,积极转型发展。

中国131家券商需分化定位,除少数几家大型全能券商之外,大多数券商需摒弃大而全、小而全的定位,向行业专业化转变,进行战略聚焦。从客户需求来看,受个人财富积累和机构化影响,零售财富管理业务和机构服务业务具有较高潜力。围绕机构客户的需求,机构销售交易业务和主券商业务也将成为券商的未来业绩突破点。从业务贡献来看,重资本业务,尤其是自营和投资业务是券商的核心竞争力,它也将是未来扩大规模的主要抓手和发展方向。

此外,自2008年金融危机以来,成熟市场的监管机构在法制化的基础上,形成了三个关键发展方向,即具备行业及科技前瞻性、重风险、重合规。沿着中国资本市场市场化、法治化的改革方向,报告分析认为,随着监管对法制建设、预期管理、行为监管和对外开放等四方面持续加以重视,资本市场的制度环境将更加完善,证券行业将得到进一步发展。

相关深度报告 REPORTS

报告根据证券行业的发展轨迹及多年的实践经验,对证券行业未来的发展趋势做出审慎分析与预测。是证券经营机构、监管单位、证券服务机构、投资企业准确了解证券经营机构当...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »