医疗器械行业发展现状分析 高端产品严重依赖进口

在产业升级、进口替代、人口结构变化和医改等诸多基本面因素的影响下,中国医疗器械行业保持了较快的发展速度,大大超越了全球医疗器械产业5%左右的增长。但是无论从中国医疗器械产业占全球的比例或是医疗器械上市企业的市值规模来看,中国医疗器械产业与世界先进水平的差距是明显的。

虽然中国医疗器械上市企业的规模还偏小,但是在过去10年取得的进步使人印象深刻。以迈瑞为代表的中国医疗器械企业正在研发投入规模和销售市场的国际化程度上迅速缩小与国际先进企业的距离。从长期看,中国企业中必将诞生全球的医疗器械佼佼者。在某些细分领域,则存在众多具有吸引力的投资机会。骨科植入医疗器械、心脏医疗器械、洁净手术室产业和冻干系统制造等领域值得关注。

中国医疗器械产业由小到大,迅速发展,现已成为一个产品门类比较齐全、创新能力不断增强、市场需求十分旺盛的朝阳产业。虽然近年来,医疗器械产业发展速度有一定减慢,主要原因是连续高增长后基数较大,但是产品出口的数量和科技含量也不断提升。

据前瞻产业研究院发布的《医疗器械行业市场需求预测与投资战略规划分析报告》数据显示,2016年中国医疗器械行业共实现销售收入2448亿元,同比增长7.9%;工业总产值也达2479亿元,同比增长8.5%。从近年来医疗器械和医药工业总产值增速来看,医疗器械的发展速度总体上快于医药工业。

2011-2016年中国医疗器械行业工业总产值及增长率(单位:亿元,%)

资料来源:国家统计局 前瞻产业研究院整理

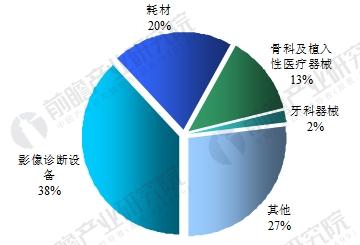

从近三年我国医疗器械市场的产品结构来看,影像诊断设备占据最大的市场份额,近几年均保持在40%左右,且呈不断上升趋势;其次是各类耗材,占据20%左右的市场份额;骨科及植入性医疗器械市场份额不断下降;剩余的市场份额被牙科及其他类器械所占据。

我国医疗器械市场各类产品市场份额(单位:%)

资料来源:前瞻产业研究院整理

中国医疗器械产业发展基础薄弱,医疗器械监管起步较晚,医疗器械企业小、多、散和低水平竞争的现象尚没有得到根本性转变,加速提高中国医疗器械产业的技术创新能力、加强医药器械研发的产、学、研联合,已经成为当务之急。

而且,从中国医疗器械市场来看,高端产品主要依赖进口。中国虽然有2000余家获得出口认证的企业,但大多数企业在规模、品牌方面的竞争力相对较弱,又缺乏核心技术,对外出口只能以OEM为主,缺乏自己的品牌,在国际市场竞争中总体处于不利地位。

令人欣喜的是,我国一些细分领域的龙头企业正努力向高端市场突破。比如国内研发团队规模最大、综合开发能力最强的迈瑞已经在国内高端监护仪市场占有率达49%,五分类血球仪、全自动化仪和彩超等核心产品的部分自主创新技术已达到世界先进水平。而高端耗材产品龙头山东威高也正在通过与美敦力的合作提高技术和品牌,渗透高端市场。

随着国际产业加速转移,中国将成为全球医疗器械的重要生产基地,部分原先依赖进口的仪器设备正逐步实现国产替代进口。同时,国内已有不少省市把医疗器械工业作为新的经济增长点,抓紧培育。总体来看,中国医疗器械产业正进入高速发展阶段。

相关深度报告 REPORTS

本报告前瞻性、适时性地对医疗器械行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医疗器械行业发展轨迹及实践经验,对医疗器械行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »