预见2025:《2025年中国印制电路板(PCB)行业全景图谱》(附市场规模、竞争格局和发展趋势等)

行业主要上市公司:鹏鼎控股(002938.SZ)、东山精密(002384.SZ)、深南电路(002916.SZ)、景旺电子(603228.SH)、沪电股份(002463.SZ)、兴森科技(002436.SZ)、世运电路(603920.SH)等

本文核心数据:印制电路板产业链;印制电路板市场规模;印制电路板发展趋势等

行业概况

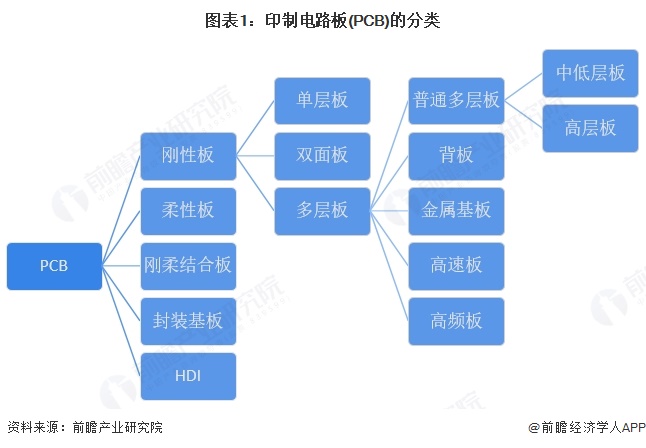

1、定义及分类

印制电路板(Printed Circuit Board,简称“PCB”),又称印制线路板、印刷电路板、印刷线路板,是在电路中起固定各种元器件,提供各项元器件之间的连接电路,由绝缘隔热、有一定强度的材质制作而成的板材。广义上讲:是在印刷电路板上搭载LSI、IC、晶体管、电阻、电容等电子部件,并通过焊接送到电气连通的成品。狭义上讲:是未安装元器件,只有布线电路图形的半成品板。

PCB产品种类丰富,按照基材的柔软性可以分为刚性板(R-PCB)、柔性板(FPC)、刚柔结合板;按照导电图的层数分,可分为单面板、双面板、多层板;另外,还有特殊产品分类,如高速高频板、高密度连接板(HDI)、封装基板等。

2、产业链剖析:产业链各环节联系紧密

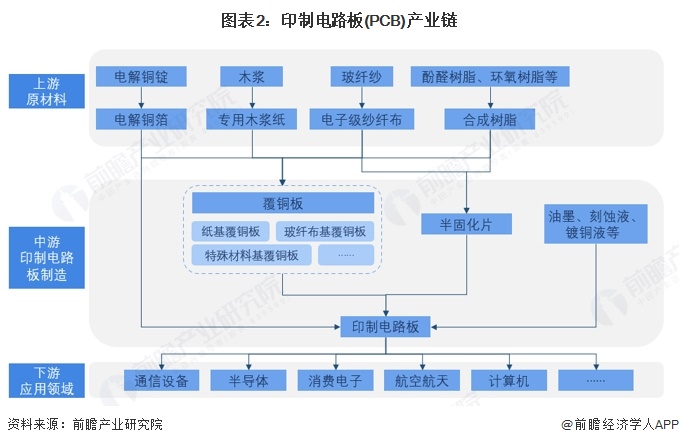

印制电路板制造行业的产业链较长,专用木浆纸、电子级玻璃纤维布、电解铜箔、覆铜板(CCL)和印制电路板(PCB)为一条产业链上紧密相连、唇齿相依的上下游产品。

从产业链环节来看,印制电路板(PCB)上游主要为铜箔、铜箔基板、玻纤布、树脂等原材料行业;中游为印制电路板(PCB)制造环节,是指通过蚀刻等工艺将覆铜板制作成PCB板的过程;下游主要为印制电路板(PCB)应用领域,包括通信、光电、消费电子、汽车、航空航天、军用、工业精密仪表等领域。

从产业链各环节代表性企业来看,上游原材料环节主要有诺德股份、嘉元科技等铜箔供应商,中国巨石、长海股份等玻璃纤维布企业,中国石化、三木集团、东材科技等环氧树脂企业,以及建滔积层板、生益科技、南亚新材等覆铜板企业。产业链中游主要有鹏鼎控股、东山精密、深南电路、沪电股份、景旺电子等PCB制造商。下游应用广泛,包括通讯领域、计算机、汽车电子、消费电子等。

行业发展历程:处于产业升级阶段

中国经济的快速增长和通信、计算机等下游行业的高速发展为印制电路板(PCB)的快速发展和渗透率的提升提供了有力支持。自起步至今,中国印制电路板行业从“跟跑”到“并跑”,逐步突破“卡脖子”环节,整体来看,其发展历程大致可分为四个阶段:萌芽、成长、爆发以及产业升级期。

行业政策背景:政策加持,助力印制电路板(PCB)行业高质量发展

印制电路板(PCB)是电子产品的关键电子互联件,被誉为“电子产品之母”。工信部、国家发展改革委、科技部等部门相继印发《基础电子元器件产业发展行动计划(2021-2023年)》《中国电子元器件行业“十四五”发展规划(2021-2025)》《制造业可靠性提升实施意见》等政策规划,鼓励发展高性能、高频高速印制电路板,引导行业加强技术攻关、提升产品性能,以促进印制电路板(PCB)行业高质量发展。

行业发展现状

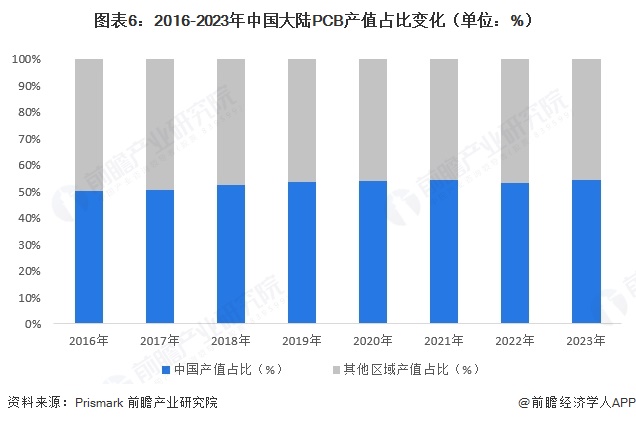

1、 中国产值占比超50%,已成为全球最大的PCB生产基地

根据Prismark的数据,2016-2023年,中国大陆PCB产值占全球产值比重保持在50%左右波动,占比从2016年的50%波动上升至2023年的接近55%,已成为全球第一大PCB制造基地。

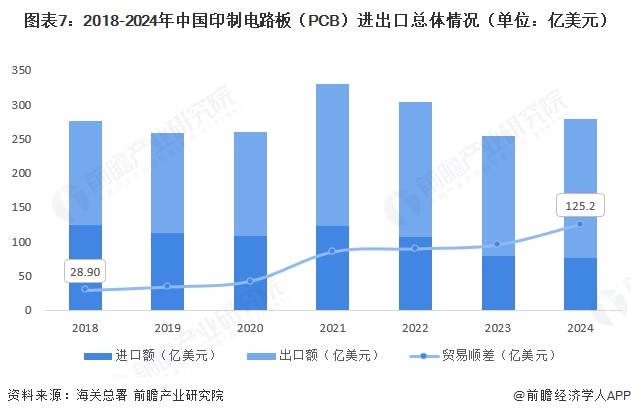

2、 出口额远大于进口,PCB长期处于贸易顺差地位

我国印制电路板(PCB)行业长期处于贸易顺差状态,根据海关总署的数据,2018-2024年,我国印制电路板(PCB)行业贸易顺差整体呈扩大趋势,2024年贸易顺差达到125.2亿美元,同比增长31.2%。

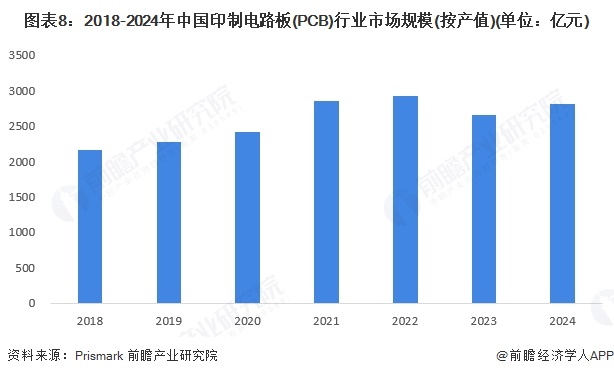

3、 印制电路板(PCB)市场规模有所扩大

印制电路板(PCB)在下游领域的应用十分广泛,涉及通讯电子、计算机、消费电子、汽车电子、工业控制、医疗器械、国防及航空航天等领域,近年来,随着我国工业的快速发展,以及新兴领域的需求增加,印制电路板(PCB)行业也迎来了新的发展机遇。2018-2023年,我国印制电路板(PCB)行业市场规模从2163.9亿元增长至2662.9亿元,复合增长率为4.2%。结合历年统计数据及市场变动情况,初步统计,2024年我国印制电路板(PCB)行业市场规模约2806亿元,同比增长5.4%。

注:货币单位统一转化为人民币,汇率按当年美元兑人民币平均汇率计算,2018-2024年分别为6.6174、6.8985、6.8974、6.4515、6.7261、7.0467、7.1217

行业竞争格局

区域竞争:广东、福建、江苏分布最集中

从印制电路板(PCB)产业链企业区域分布来看,我国印制电路板(PCB)企业分布较为集中,主要分布于经济较为发达的东部沿海地区,以广东省、福建省和江苏省为代表。

企业竞争:东山精密、深南电路是行业内领军企业

2024年10月,N.T.Information发布了2023年“世界顶级印制电路板制造商”(NTI-100,常称世界PCB百强榜)。根据N.T.Information的数据,2023年,中国印制电路板(PCB)行业中销售额排名位于全球前50的企业有15家,其中,东山精密(32.89亿美元,全球第三)和深南电路(19.13亿美元,全球第八)位列全球前十,具备较强的市场竞争实力,是行业内领军企业。

注:鹏鼎控股是臻鼎在中国大陆的控股子公司,N.T.Information将鹏鼎控股的销售额并入了臻鼎,故上图未列示;依据N.T.Information的统计,2023年,臻鼎销售额为49.18亿美元,位列全球第一

行业发展前景及趋势预测

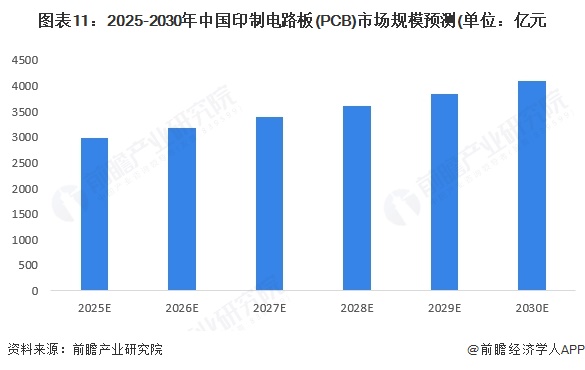

1、2030年市场规模将突破4000亿元

在国家产业政策的支持、技术条件逐渐成熟以及下游消费需求释放的推动下,中国印制电路板(PCB)市场规模预计在2025至2030年间持续上升,2030年市场规模将突破4000亿元,2025-2030年的复合年增长率达到6.5%。

)

)

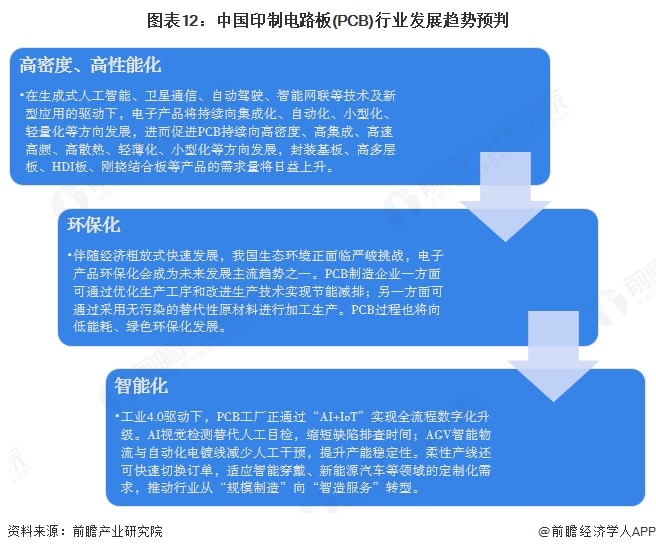

2、高性能化、环保化和智能化是主要趋势

在生成式人工智能、卫星通信、自动驾驶、智能网联等技术及新型应用的驱动下,印制电路板(PCB)产品不断在向高密度、高集成、高速高频等方向发展,行业内企业也在不断提升技术水平、提高产品性能,从而顺应下游电子产品集成化、自动化、小型化的发展趋势。同时,随着工业4.0的深入推进,PCB工厂通过“AI+IoT”实现全流程数字化升级,推动行业从“规模制造”向“智造服务”转型。

更多本行业研究分析详见前瞻产业研究院《中国印刷电路板(PCB)测试行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

相关深度报告 REPORTS

本报告前瞻性、适时性地对印刷电路板(PCB)测试行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来印刷电路板(PCB)测试行业发展轨迹及实...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »