工业机器人国内外投资前景及发展趋势洞察

中国工业机器人行业需求市场分析

1. 行业下游需求分布

行业下游需求按地区分布情况

从工业机器人的销售收入区域分布图来看,行业下游需求旺盛的地区主要集中在华东地区,2015年其销售占比为46.32%;其次是华北地区,占比为20.34%。主要是因为这两个地区工业基础较好,较多的工业机器人研究院所也在这两个区域。

行业下游需求按行业分布情况

随着工业机器人智能水平的提高,工业机器人已在众多领域得到了应用。目前,工业机器人已广泛应用于汽车及汽车零部件制造业、电子电气行业、橡胶及塑料工业、食品工业等领域中,在中国,约33%的工业机器人用于汽车整车制造及汽车零部件制造行业;应用领域较多的其次是电子电气行业,约31%的工业机器人用于电子电气行业。

2. 汽车整车制造行业需求分析

机器人在行业中的应用情况

工业机器人在汽车生产中占着重要地位,尤其是汽车行业的快速发展,工业机器人能够自主动作,广泛应用到不同生产环节,其常配有机械手、刀具等其他便于装配的生产工具。

通常情况下,工业机器人在汽车生产中扮演着装配工、操作工、焊接工等角色,主要应用有焊接、涂胶、弧焊、喷涂等。

行业对机器人需求分析

1、行业需求现状

在中国,有15%的工业机器人用于汽车整车制造,以中国2013年36860台工业机器人销量计算,2013年国内用于汽车整车制造的工业机器人销量约为5529台,2014年工业机器人销量为5.7万台,用于汽车整车制造的工业机器人销量约为8550台。2015年,用于汽车整车制造的工业机器人销量达到10269台。

2、行业对工业机器人需求驱动

(1)汽车行业进入“微增长”新常态

(2)贸易逆差长存,国际市场竞争力待提升

(3)国家产业振兴计划刺激需求

工业机器人应用案例分析

◆奇瑞汽车

1、工业机器人研发水平

2007年,奇瑞汽车与哈工大合作成立了哈工大-奇瑞机器人联合开发中心,目前该中心已经建立了“产、学、研、用”一体化合作模式;同时,公司工业机器人和高速加工中心同属于汽车装备制造业的尖端技术,均属于国家“十二五”规划中重点发展的项目。

1、工业机器人研发水平

2007年,奇瑞汽车与哈工大合作成立了哈工大-奇瑞机器人联合开发中心,目前该中心已经建立了“产、学、研、用”一体化合作模式;同时,公司工业机器人和高速加工中心同属于汽车装备制造业的尖端技术,均属于国家“十二五”规划中重点发展的项目。

3、机器人研发后续计划

未来奇瑞还将开发系列机器人产品,如弧焊、涂胶机器人、搬运、装配机器人、涂装机器人等。依据奇瑞汽车的计划,“十二五”期间,其将大批量生产制造机器人,实现机器人产业化。

3、机器人研发后续计划

未来奇瑞还将开发系列机器人产品,如弧焊、涂胶机器人、搬运、装配机器人、涂装机器人等。依据奇瑞汽车的计划,“十二五”期间,其将大批量生产制造机器人,实现机器人产业化。

3. 汽车零部件行业需求分析

机器人在行业中的应用情况

国内用于汽车零部件行业的工业机器人数量占比约为18%,其中最主要的应用品种是焊接机器人,其次包括移动机器人、装配机器人等。在汽车车身消费中,有大量压铸,焊接,检测等应用,这些目前均由工业机器人参与完成,特别是焊接线,一条焊接线就有大量的工业机器人。

行业对机器人需求分析

1、行业需求现状

在国内市场,约有18%的工业机器人运用于汽车零部件行业,略高于汽车整车制造。2012年,工业机器人在汽车零部件行业的销量约为4842台,2013年销量约为6635台,2014年销量超过10000台。2015年销量达到12323台。

2、行业对工业机器人需求驱动

(1)行业质量提升需求,促进机器人应用

(2)零部件生产标准化趋势

(3)市场需求增加成最大动力

(4)低端产品市场需求减弱

工业机器人应用案例分析

1、上海宇捷轴承有限公司

2011年2月,上海宇捷轴承有限公司在其生产车间内安装了热处理生产线,此后获得了较好的效益,具体体现在:在未安装热处理生产线之前需要几十个工人完成的工作,在安装了生产线后只需要几个工人操作电脑指挥机器便可完成,且效率提高,同时有效避免了之前存在的部分轴承热处理不过关的问题。

2、山东哈鲁轴承股份有限公司

目前,山东哈鲁轴承股份有限公司的主要工艺环节大部分成功实现了机器人自动操控。在采用机器人自动操控后,大大降低了人为操作可能引起的失误,确保了公司产品质量并大大提高成品率。

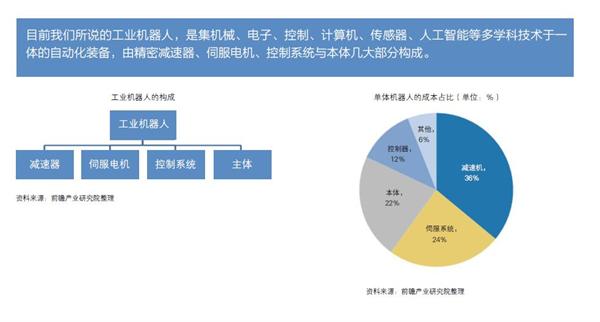

中国工业机器人核心部件市场分析

1. 减速器市场分析

减速器制造行业供需平衡分析

1、全国减速器制造行业供给情况分析

从下图中可以看出,2009-2014年我国减速器制造行业产成品规模逐年扩大。2012年产成品增加到29.27亿元,同比增长11.62%;2013年产成品为32.40亿元,同比增长10.70%;2014年行业产成品为34.88亿元,同比增长7.64%,2015年行业产成品为38.74亿元,同比增长11.07%,反映行业拓展其产品的销售渠道,销售水平得到提高。

2、全国减速器制造行业需求情况分析

2009-2015年减速器制造行业销售产值呈逐年增长趋势。2012年行业的销售产值增长至655.03亿元,同比增长8.38%;2013年行业的销售产值为827.77亿元;2014年行业销售产值进一步增长至896.89亿元,同比增长8.35%。2015年行业销售产值进一步增长至1002.67亿元,同比增长11.79%。

3、全国减速器制造行业产销率分析

2008年以来,我国减速器制造行业的产销衔接一直保持较高水平,产销率都在98%以上,2010年的产销率高达99.76%,2015年产销率也为98.86%,行业产销状况良好,企业资金的利用效率较高,滞留在产成品上的运营资金较少。

减速器制造行业竞争格局分析

目前,减速机被外资企业高度垄断。全球范围内的减速机供应商只有几家,RV减速机主要是日本的纳博特斯克、住友和捷克的SPINEA,谐波减速机主要是日本的HD(哈默纳科)。

国内在高精度摆线针轮减速机方面研究起步较晚,仅在部分院校,研究所有过相关研究,目前尚无成熟产品应用于工业机器人。近年来国内部分厂商和院校开始致力高精度摆线针轮减速机的国产化和产业化研究,如新松、南通振康、浙江恒丰泰,重庆大学机械传动国家重点实验室、天津减速机厂、秦川机床厂、大连铁道学院等。

2. 伺服电机市场分析

伺服电机制造行业供需平衡分析

1、全国伺服电机制造行业供给情况分析

从下图中可以看出,2009-2015年我国伺服电机制造行业产成品规模总体上呈扩大的趋势。2012年行业产成品为2.67亿元,同比增长23.13%;2013年产成品为3.06亿元,同比增长14.59%;2014年行业产成品进一步上升至3.60亿元,同比增长17.66%。2015年行业产成品进一步上升至4.08亿元,同比增长13.33%。

2、全国伺服电机制造行业需求情况分析

2009-2014年我国伺服电机制造行业销售收入逐年递增。2011年销售收入为63.30亿元,到2012年增加到76.61亿元,同比增长21.02%,反映市场对其产品的需求增加。2013年伺服电机制造行业销售收入为89.36亿元,增幅为16.65%。2014年行业销售收入进一步增长至96.85亿元,增幅为8.38%。2015年行业销售收入进一步增长至104.22亿元,增幅为7.61%。

3、全国伺服电机制造行业产销率分析

2009年以来,我国伺服电机制造行业的产销衔接一直保持较高水平,产销率都在99%以上,2009年的产销率高达100.04%,2015年产销率为98.62%,行业产销状况良好,企业资金的利用效率较高。

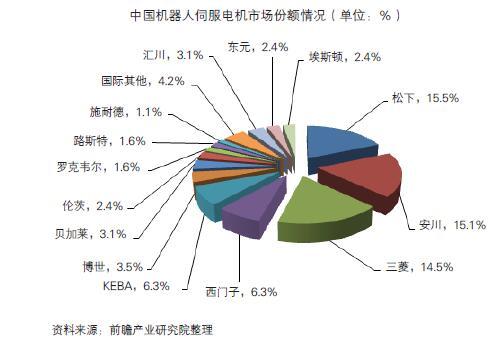

伺服电机制造行业竞争格局分析

目前,伺服电机市场竞争激烈,品牌众多,日资和欧美品牌市场份额约75%。其中安川、三菱、松下等日系品牌性能低于欧系,但可靠性和稳定性强,性价比高,最适合国内客户需求,约占50%的份额;西门子、伦茨、博世力士乐等欧系品牌过载能力、动态响应、驱动器开放性好,但价格昂贵,约有30%的份额;台系品牌使用简单,性能接近日系,在中低端发展较快。

高精度交流伺服电机自主品牌仍处起步阶段。国内近年来也开展了大功率交流永磁同步电机及驱动部分基础研究和产业化,且具备了一点的生产能力,但其动态性能、开放性和可靠性还需要更多的实际机器人项目应用进行验证。国产品牌包括华中数控、兰州电机、和时利电机、广州数控、南京苏强电机、深圳雷赛电机等。汇川技术、埃斯顿等国内运动控制厂商尚处于小批量试用阶段。

相关深度报告 REPORTS

本报告前瞻性、适时性地对工业机器人行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来工业机器人行业发展轨迹及实践经验,对工业机器人行...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »