2019年中国政府引导基金行业市场分析:募资难成为困境,科创板加速利好行业发展

VC/PE募资情况依旧不容乐观

2018年4月27日资管新规出台后,打破了刚性兑付,使得银行资金难以参与到引导基金当中,引导基金的募资也成为难题。科创板对于引导基金来说无疑是一个正向积极的通道。

“募资难”似乎成为2018年一级市场的代名词,即便在2019年这个形势还在继续。根据清科私募通统计,VC/PE募资情况依旧不容乐观,今年2月共有77只基金募集,同比和环比降幅均在60%左右,其中,55只基金披露募资金额共计301.91亿元,同比下降24.8%,环比大降52.2%。

在展恒理财主办的第二届引导基金发展论坛上,“募资”再一次成为高频词,与此同时,科创板也成为了热议话题之一。

一位券商投行业务负责人在会上表示,科创板丰富了引导基金的退出路径,“以前通过IPO的退出应该说从盈利要求的角度还是比较高的,而现在允许前期研发投入比较大、没有盈利的科技型生物医药类企业上市,我们觉得有利于退出。”

目前,科创板的加速运行使不少机构人士看到了希望。

PE/VC募资到底有多难?

2018年4月27日资管新规出台后,打破了刚性兑付,使得银行资金难以参与到引导基金当中,引导基金的募资也成为难题。

在谈到募资难的直观感受时,展恒董事长闫振杰表示,从前和现在有个比较明显的对比:公司作为一家从事财富管理多年的机构,最早从给客户配置各类股权基金开始,和各类GP(普通合伙人,GeneralPartner,泛指股权投资基金的管理机构或自然人)打交道,而过去三四年的时间里却几乎见不到GP的身影。

“那时候,因为GP都有非常强的募资通道,即政府引导基金,基本不用去找第三方。去年开始,GP陆陆续续找回来了,因为引导基金的钱出不来,特别是资管新规以后银行的钱出不来,这是去年市场最大的变化。整个市场受资管新规的影响非常大。”他称。

此外,北京高精尖产业基金董事总经理孙志刚则做了一个初步统计,在已投基金当中,大概有四分之一以上的基金在二期、三期出资的时候原有出资出现问题。

“上周我们和另外一个在产业领域非常有名的机构一起对接的时候,它们前期100多亿的基金在资管新规以前很快就募集到了,后期10亿资金比前期募的时间还要长,机构还要多。大家能够切实地感受到资管新规以后带来的募资难度的加大。”孙志刚称。

民生证券研报显示,中国政府引导基金分为产业基金、创业基金、PPP基金和其他。

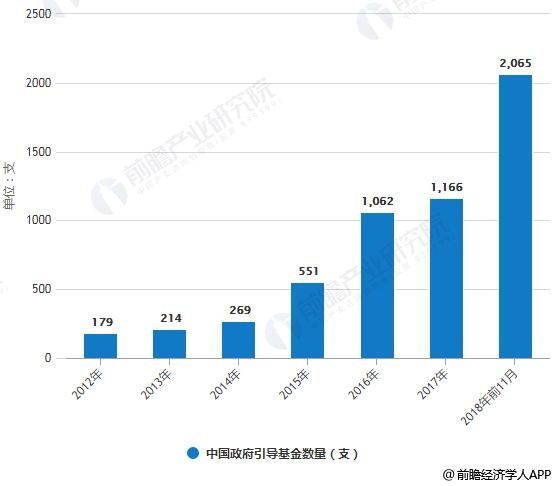

据前瞻产业研究院发布的《中国政府引导基金行业市场前瞻与投资战略规划分析报告》统计数据显示,2012-2017年期间,中国政府引导基金数量增加987支,复合年均增长率为45.47%。2012年中国政府引导基金数量仅仅179支。2014年我国政府引导基金数量达269支,2015-2016年中国,中国政府引导基金数量急速增长至1062至,增速达90%以上。与2015年、2016年的高速增长相比,2017年政府引导基金的数量和目标规模增速相对放缓,数量和目标规模同比增长率分别为9.79%和20.65%。截至2018年11月20日,我国设立政府引导基金2065支,受到资管新规和整体行业大环境的影响,新成立的政府引导基金数量在近两年有所下滑,去年仅有250只左右。

2012-2018年前11月中国政府引导基金数量统计情况

数据来源:前瞻产业研究院整理

截至目前,已有72家企业的科创板上市申请获上交所受理,其中35家企业已进入问询阶段。从已申报的企业中能看到不少引导基金的身影,以新光光电为例,该企业有政府引导基金国科瑞华参与战略投资。

一位券商投行部门人士在讲到科创板和引导基金的协同效应时,首先提到了2015年财政部印发的《政府投资基金暂行管理办法》,其中框定了投资的四大方向,核心在于鼓励科技创新、技术研发,与推出科创板的理念高度一致。

她认为,过去创业板和政府引导基金也有比较明显的协同效应,以往政府引导基金解决了产业投资中的部分市场失灵问题,但是由于退出机制不畅通,很难大规模地吸引社会资本进入。

“科创板的推出,对于前期投入时间长、投入成本大的产业将提供一个比较好的退出渠道,我们觉得这有利于政府引导基金的发展。”

除了通过IPO退出外,该投行人士还提出了另外一种思路。她认为,对于个别无法独立作为IPO主体退出的企业,也可以通过被科创板的企业并购的方式来退出,这也对引导基金的发展起到了实质的促进作用。

国家政策方面对引导基金也提供了诸多支持,“大家可以看到2017年11月有一个针对国有股权减持新规推出,之前IPO公开发行股份国资持股的10%都要划转社保。目前划转对象变为中央和地方企业集团已完成改制公司的股份,划转企业集团的股权。这对我们也是一个实质的利好。”她表示。

业界审慎看待科创板

科创板对于引导基金来说无疑是一个正向积极的通道。会议现场的各引导基金机构也纷纷表示,希望退出通道能够进一步打通。与此同时,各家机构也表示出了各自对于科创板的审慎态度。

北京海淀引导基金首席运营官唐磊则表示,科创板刚刚推出之时,鉴于海淀区的高精尖企业、独角兽企业比较多,引导基金也做过一些推荐。

但是一些知名独角兽科技企业首批并没有报送科创板。“这些企业给的反馈是,真正的独角兽企业可能出于未来有倒挂、退出、资本的考虑等方面问题,它们并没有报,这也很出乎我们的意料,这在海淀区特别明显,我们推荐了一些人工智能、AI、芯片等项目,目前也有部分企业没有报送。”唐磊称。

他认为,目前针对这个现象需要做一个反思,“要多去了解企业的创始者以及企业背后的股东尤其是资方的想法。我觉得对于企业来说,选择适合自己的发展路径是最好的。”

相关深度报告 REPORTS

报告主要分析了中国政府引导基金发展现状;中国政府引导基金运营模式;中国政府引导基金区域流向;中国政府引导基金投资行业;以及中国政府引导基金典型案例、发展经验与...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »