2020年中国水产品行业市场现状及发展趋势分析 疫情下农村消费市场将长期保持增长

1、中国水产品行业供给端特点分析

——我国水产品产量连续30年世界第一

水产品包含海水、淡水养殖或捕捞的鱼类、甲壳类(虾、蟹)、贝类、头足类、藻类等水生动物或植物等。一直以来,我国是世界上主要的水产品生产国,水产品总产量自1989年起连续30年居世界第一,占世界总产量的40%以上。

国家统计局数据显示,2009年以来我国水产品总量整体保持增长趋势,2018年我国水产品总产量为6458万吨,与2017年相比变化不大。2020年初,农业农村部于渔业改革创新高质量发展推进会上透露,2019年全国水产品产量保持在6450万吨左右,与2018年基本持平。

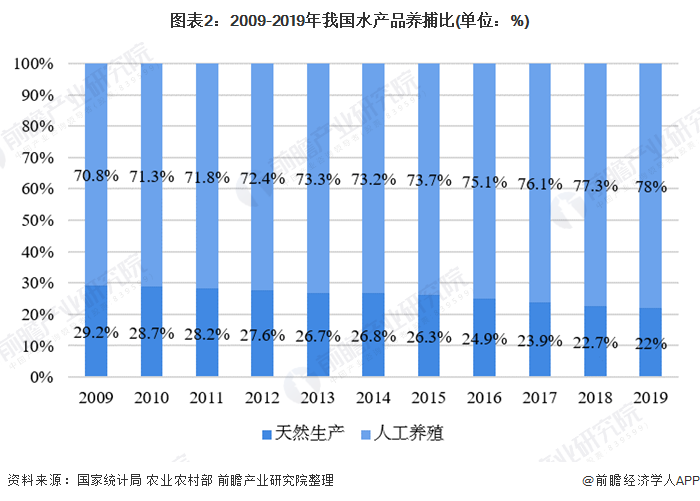

——2019年中国水产品养捕比高达78:22

《渔业法》规定我国对渔业生产实行“以养殖为主,养殖、捕捞、加工并举,因地制宜,各有侧重”的方针。在该方针指导下,多年来我国水产品主要以人工养殖为主。目前,我国淡水养殖以螃蟹和鱼类为主,海水养殖则有鱼、虾、贝、藻及其他海生生物等。近年来,农业农村部持续在全国清理整治“绝户网”和涉渔“三无”船舶现场,海洋捕捞去产能趋势明显。2018年,我国天然生产水产品产量1466.6万吨,占比77.3%;人工养殖水产品产量为4991.1万吨,占比77.3%。农业农村部表示2019年我国养捕比达到78:22,产业结构进一步优化。据此推算,2019年我国天然生产水产品产量约1419万吨,较2017年略微下降,人工养殖水产品产量约5031万吨,较2017年有所上升。

——海水产品和淡水产品各占半壁江山

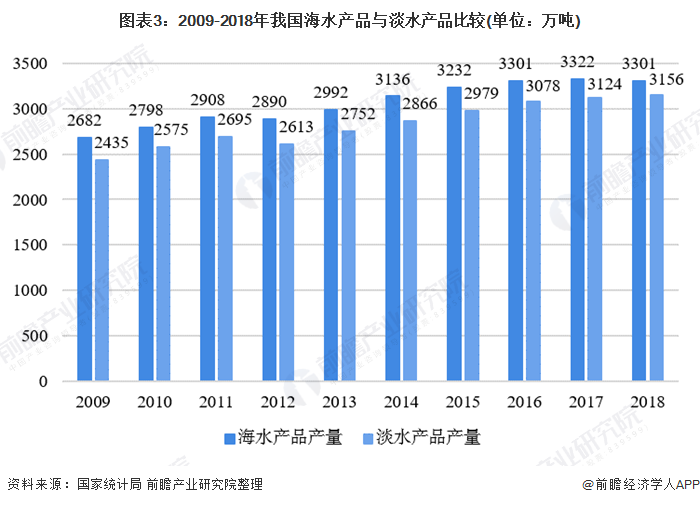

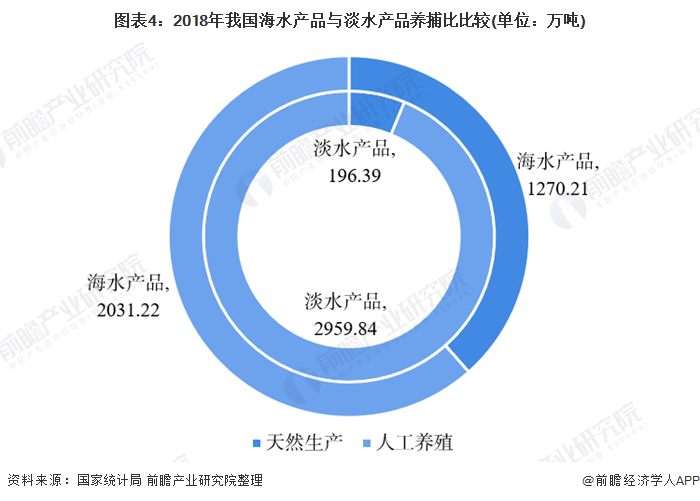

从产品总量看,海水产品略微高于淡水产品,但相差不大,基本上是各占半壁江山。2018年,我国海水产品产量为3301万吨,占比51%;淡水产品产量为3156万吨,占比49%。然而,从两大品类的生产方式看,则差异巨大,淡水产品的养殖规模和比例要远远高于海水产品。2018年,淡水产品养殖规模为2959.84万吨,占淡水产品产量93.8%;海水产品养殖规模为2031.22万吨,占海水产品产量只有61.5%,尚且不到2/3。事实上,相比淡水养殖,海水养殖优势更为明显,生产周期短,单位面积大,产量较高。但是相比淡水养殖,海水养殖的鱼苗成本往往更高,并且海水生物对环境的含氧量、温度、pH值要求也更高,因此饲养难度和成本也更高,这是导致海水养殖规模要远低于淡水养殖规模的重要原因。

——我国水产品品种结构中鱼类占比近6成

得益于面积广阔的江河湖海,我国水产品品种十分丰富,具有经济效益的水产品品种超过200个。从品种大类看,鱼类稳坐头把交椅,2018年我国生产鱼类3782.84万吨,占比为58.6%;其次是贝类,2018年产量为1527.75万吨,占比23.7%;虾蟹类则排名第三,2018年产量为737.91万吨,占比11.4%;藻类和其他类的产量均较小,不足10%。

2、中国水产品行业需求端特点分析

——水产品市场成交额整体增长但增速波动

2009-2018年间,我国水产品市场成交额整体呈现增长趋势,但增速变化幅度较大。2018年市场交易额为3738.02亿元,同比增长2.10%,增速比2017年减少了11个多百分点,但2018年的市场交易额已经是2009年的两倍。

从交易渠道看,绝大多数的水产品通过批发方式对外销售,零售份额不断被压缩。2018年,我国水产品批发市场交易额为3577.73亿元,占比95.71%,而零售市场交易额则为160.28亿元,占比仅有4.29%。这也意味着,我国大众对水产品的终端消费更多是通过餐饮行业,自行购买烹煮的规模较小。

对于大众来说,自行购买水产品是件买卖双方信息高度不对称的事情。一方面水产品种类极为丰富,即使是同一品种也会因产地、养殖方式等的不同而质量价格差异巨大,普通消费者难以区分。

另一方面,当前我国水产品零售市场仍不规范,内行欺负外行事件时时发生,宰客欺客行为杜绝不止,令大部分消费者望而却步。此外,诸如蟹类、鲍鱼、龙虾的部分水产品处理方式复杂,进一步提高了消费者自行购买烹煮水产品的门槛。

盒马鲜生等新零售实体试图通过产品标准化、价格透明化、服务多样化来提升水产品的零售交易量。然而,消费习惯非一时可以逆转,只有整个水产品零售行业走向规范时,水产品零售市场才能真正进入良性发展。

——人均水产品消费量较低,城乡差距大

作为一个水产品生产大国,我国2018年人均产量高达46千克,然而我国在水产品消费上却显得十分“矜持”,2018年人均消费量仅有14.3千克,同期猪肉的人均消费量高达22.8千克。

人均消费量同样也远低于其他水产品大国,联合国粮食及农业组织数据显示,韩国、日本、挪威的人均年水产品消费量级在50千克左右,美国、加拿大的人均年水产品消费量级在20千克左右,皆高于我国。作为优质的蛋白来源,水产品走上中国人餐桌的路还很长。

水产品消费呈现高度的地域性,东部沿海地区居民因海洋渔业资源丰富更偏爱海水产品,因江河湖海密布而淡水资源丰富的江西、湖北、四川、重庆、安徽等地,居民则更喜食河鲜湖鲜,水域资源相对匮乏的中西部地区,居民的水产品消费量少,也无具体偏好。

此外,我国城乡居民的水产品人均消费量差距也十分明显。从趋势看,城镇居民的人均水产品消费量已较为稳定,维持在14千克左右,2018年为14.3千克;农村居民的人均水产品消费量则稳步上升,从2013年的6.6千克上涨至2018年的7.8千克,然而仅仅是城镇居民消费量的1/2左右,可见农村水产品消费市场还有广阔的增长空间。

3、中国水产品行业进出口情况

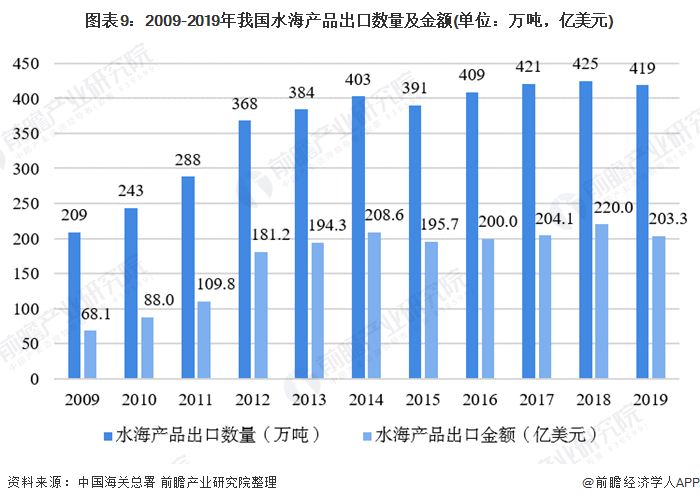

——进口:水海产品出口整体呈现量额齐升趋势

我国还是世界上重要的水海产品出口国之一。从下图可以看出,2009-2019年间,我国水海产品出口经历了一个快速增长到稳定波动的发展过程。2009-2014年为快速发展期,2009年的出口数量为209万吨,出口金额为68.1亿美元,到2014年出口数量就已接近翻番,出口金额增长了近2倍。2018年,我国水海产品出口规模和出口金额皆创下新高,出口数量为425万吨,出口金额为220.0亿美元。2019年,水海产品出口表现不如2018年,出口数量419万吨,出口金额203.3亿美元,皆不及2018年,一方面是受国外需求疲软所困,另一方面是受国内生产成本上升所抑制。

从出口品种看,我国主要出口头足类、对虾、贝类、罗非鱼、鳗鱼等。按出口数量计,2019年,日本是我国第一大出口地,之后是东盟、欧盟、韩国、美国等地。

——出口:2019年水海产品进口数量及金额爆发增长

从趋势看,我国水海产品进口仍在快速增长中。中国海关数据显示,2019年我国水海产品进口数量达444万吨,同比增长30.59%,进口金额达158.37亿美元,同比增长31.83%。从进口品种看,我国主要进口对虾、鳕鱼、龙虾、头足类、蟹类、三文鱼等。俄罗斯、秘鲁、越南、印度尼西亚、美国是我国进口水产品主要的来源地。

4、疫情后的水产品行业,路在何方:短期、中期、长期

往年的春节,是水产品的传统销售旺季,春节里的各类聚餐、宴席催生了大量的水产品需求。然而,2020年初爆发的新冠疫情,让整条水产品产业链都迎来危机,疫情的影响已经开始体现。

1)短期:水产品产销对接极不畅通。疫情管控措施下,物流几乎中断,餐饮企业退单严重,水产品加工企业持续停工,市场交易量严重不足,导致上游养殖者及中间各级经销商库存积压现象严重,生鲜产品库存成本高企,直接影响了源头养殖者以及各级经销商的收入,部分小型市场参与者或因无法承受疫情期间导致的亏损而被淘汰出局。

国际贸易方面,疫情让全球水产品行业陷入恐慌。由于担忧疫情会影响中国的水产品进口需求,国外水产品特别是高档海鲜的价格出现断崖式下跌。出口方面,目前已有多个国家采取入境管制,对中国出口的水产品态度审慎,在我国未完全控制疫情情况下,水产品出口同样不容乐观。

2)中期:待疫情结束后,预计大众会出现报复性消费现象,届时水产品市场将逐步回暖。此外,2020年是我国“十三五”的收官之年,按照《全国渔业发展第十三个五年规划(2016-2020年)》,我国2020年目标水产品总产量6600万吨;国内捕捞产量实现“负增长”,国内海洋捕捞产量控制在1000万吨以内。

乐观预计我国4月底前能战胜新冠疫情的情况下,基于近年来水产品总产量趋于稳定,2020年实现水产品总产量6600万吨有一点难度,但实现国内海洋捕捞产量1000万吨以内问题不大。

3)长期:随着人们收入水平的提升,健康保健意识的加强,以及冷链物流的发展,我国的水产品消费市场预计将长期保持增长,特别是农村市场。

此外,相比野生陆地动物,野生海鲜产品更为健康,在国家逐步发布政策法律禁止野味交易的情况下,野生海鲜产品或实现替代需求导致的增长。但在国家“养殖为主”的方针下,未来养殖水产品的市场规模更为广阔。

以上数据来源及分析请参考于前瞻产业研究院《中国水产品加工行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对水产品加工行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来水产品加工行业发展轨迹及实践经验,对水产品加工行...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »