2020年中国房地产行业市场现状及发展前景分析 预计全年市场规模降幅将超10%

房企发生流动性风险暂时可能性较小

2月25日,在wind电话会议上,易居集团CEO丁祖昱表示,在新型冠状病毒疫情影响下,房地产行业虽然面临着较大压力,但房企发生流动性风险暂时可能性较小。

他给出的理由是,第一,疫情发生在春节前,还没来得及投出去拿地,所以大部分房企手中还保留现金;第二,工程款、工人工资等款项支出在春节前就完成,节后支出不大。第三,一般房企2月到期债务在节前已有安排,暂时债务偿还风险不大。

但2020年房企整体到期债务高于2019年。亿翰智库的报告指出,在不考虑经营需要大量资金的情况下,2020年房企融资规模增速需要达到26.4%才能覆盖到期债务。否则,房企用于运营的自有资金将被挤压出用来还债,从而进一步制约投资、开工、施工等动作。

“我们这次复工,排在第一序列的是待售项目。”一位上市房企的高管表示,随着楼市交易逐步恢复,房价会将更多资金投向具备入市条件的项目中,“这个时候,各家企业必须保证现金流。”

对于房企而言,一面是仍旧趋严的融资环境和受疫情影响下行的市场,另一面是到期债务的攀升和资金周转速度。在保卫现金流大前提下,如何平衡和运用有限的资金成为每一家房企必须面对的难题。

1、保卫现金流

中指院对500名地产经理人和50名地产专家做了一项问卷调查,55%的地产经理人认为疫情对房地产市场影响将持续到第二季度,62%的专家认为2020年房地产规模下降幅度将超过10%。

丁祖昱也认为,2月楼市成交可以忽略不计,如果3月销售下滑30%到40%,二季度可以恢复到正常水平,2020年房地产下行幅度预计在10%左右。

在房地产市场预期下行、融资环境仍然趋严的背景下,确保现金流充足和不发生流动性风险成为房企的首要任务。

针对疫情突发状况,大部分房企调整了投资策略,一方面与地方政府协商,延期或缓交土地出让金和相关税费;另一方面减少或暂停拿地,减少工程建设领域投入,手中现金优先用来确保周转和运营。

春节后,包括北京、上海等全国主要城市开始陆续有土地入市。不过,从成交情况来看,虽然溢价率普遍不低,但拿地多为央企和国企,民企积极性并不高。这一定程度与房企为确保现金流减少大额支出有关。

上周(2月14日-2月20日)楼市成交也开始恢复,当周全国新房成交103.2万平方米,同比下降80.4%,环比上升150.1%;二手房成交同比下降79.2%,环比上升了75.5%。

“从我们本身而言,越接近销售的项目,肯定是排在复工优先度的前列。”上述上市房企高管表示,一二季度他们将暂停拿地,主要力量放在销售和回款上,投资重心转向待售项目复工上。

在他看来,通过减少投资、缓交土地出让金和税费、确保融资通道顺畅,随着市场逐步恢复,短期内大多数房企发生流动性风险的可能性较小。但房企也要从长远出发,在各项投入中保持适度平衡,不能把风险一味延后。

在2月20日举行的电话会议中,中梁地产副总裁游思嘉表示,到2020年二季度的时候,在极端销售比较差的情况下,中粱地产可以维持100亿元到200亿元规模的现金流。他认为,房企有必要通过融资来获得备用现金。

从前两个月来看,2020年房企融资情况并不乐观。亿翰智库的报告显示,1月房企融资总额同比下降了52.5%,2月前20天,房企信用债融资规模同比下降了38.7%,信托融资同比下降35.4%。

虽然2019年和2020年1月海外融资规模较大,但海外融资主要用于以新换旧方面,房企偿债和经营所需仍旧依赖国内融资及销售回款。在销售回款下降的情况下,除了维持投资、开工和施工外,能否顺利偿债仍是业界普通担心的问题。

2、偿债压力加大

在市场整体规模预期普遍下行的背景下,房企到期债务还在逐年上升中。世联行报告显示,2020年房地产行业到期债务为0.82万亿元,比2019年增加1100万元。2021年房地产到期债务更是达到创纪录的1.16万亿元。

如果算上资金成本的话,2020年和2021年两年房地产行业需要偿还的债务高达2.5万亿元,其中民企需要偿还的债务为1.48亿元。另外, 目前房地产信托存量规模为2.8万亿元,其中2020年到期规模为6900亿元。

假如信托成本按照7.5%/年来计算,2020年房地产债券和信托偿还规模超过2万亿元,2021年需要偿还的规模则更大。

分季度来看,2002年每个季度境内境外到期债务均超过1500亿元规模,其中3季度超过2500亿元,4季度超过2000亿元。2021年前三个季度,房地产行业单季债券到期规模均超过3000亿元,第4季度也超过1500亿元。

从数据不难看出,从2020年第3季度到2021年第3季度是近年房企偿债高峰期。期间房企所要面对的不仅仅是在销售下行情况下确保到期债务不发生违约情况,也要确保在按期偿还债务的同时,有足够的现金流维持正常周转。

亿翰智库报告显示,2019年房企融资对2020年到期债务覆盖方面,国内信用债覆盖为1.1倍,海外债覆盖为3.5倍。但由于将到期债务规模较大,2020年房企融资规模上升26.4%的情况下才能完全覆盖债务。

上述房企高管认为,由于2019年和今年1月海外债融资规模较大,且主要用于偿还旧债,海外债违约风险相对不大。而境内融资环境整体趋严,违约率相对高于海外债。“具体主要还是看各家企业再融资和销售回款情况。”

wind数据显示,TOP20房企中的净负债率方面,2019年中期报净负债率超过100%的有9家企业,其中有4家房企超过200%;发布2019年三季报的10家房企中,净负债率超过100%的也超过5家,其中有2家房企超过200%。

2019年中期报显示,TOP20房企中,有6家房企现金无法覆盖短期债务,发布2019年三季报的10家房企中,也有两家房企现金无法覆盖短期债务。融创、华夏幸福(24.290, -0.39, -1.58%)、中南建设(8.470, 0.02,0.24%)等3家房企偿债压力较大,中海和龙湖压力较小。

3、交付风险

在全年销售下滑预期较为强烈的背景下,受疫情影响,房企普遍面临着销售和现金流的难题。如果有限的现金首先用来确保偿还债务和销售回款,那么房地产行业待交付风险将进一步加大。

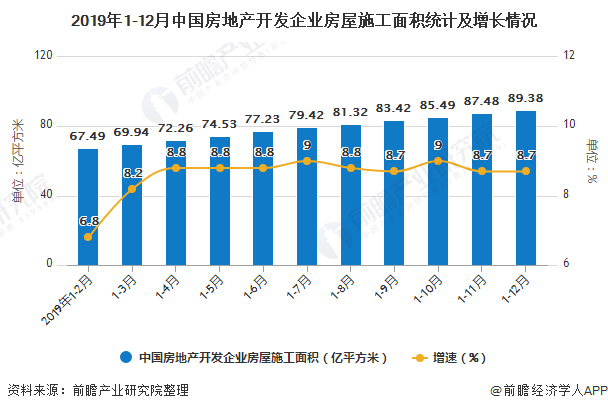

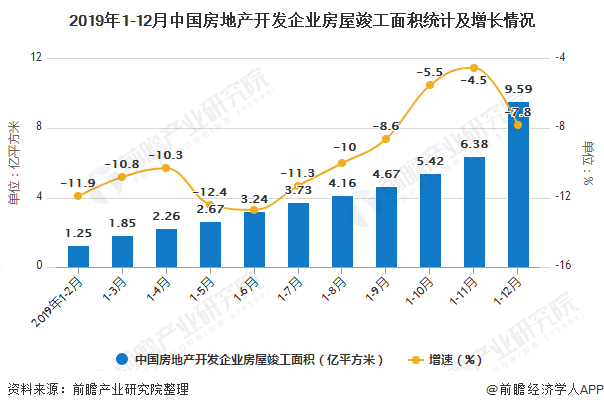

国家统计局数据显示,2019年全国房屋施工面积为893821万平方米,比上年增长8.7%,增速与1—11月份持平,比上年加快3.5个百分点。新开工面积为227154万平方米,增长8.5%,增速比1—11月份回落0.1个百分点,比上年回落8.7个百分点,均处于历史最高位,房屋竣工面积为95942万平方米,增长2.6%,1—11月份为下降4.5%,上年为下降7.8%,虽然高于2018年,但仍为2012年以来次低点。

(备注:1-6月竣工面积增速为-12.7%)

虽然目前售楼处已经开始进入复工状态,但工地复工情况依然不客观,尤其是真正进入实质性施工的项目并不多。在2月25日电话会议中,丁祖昱表示,目前全国工地复工率不到10%,优先复工的多为基础设施和民生项目。

上述高管认为,疫情对施工的影响要远远大于销售,由于施工周期弹性较小,通过后期赶工弥补疫情期间停工缺口的可能性不大。“施工进度赶不了,否则质量就出问题了,而且复工时间延后,还会影响企业的推盘计划。”

而且,在工地复工的过程中,大多数房企倾向于优先对待销售项目,使得全年竣工量受到较大影响。丁祖昱透露,按照原先预测,2020年竣工面积有望由负转正,但受疫情影响,如果3月后复工,全年竣工量降幅在5%到10%左右。

据上述房企高管透露,由于高周转影响,竣工一直处于负增长的态势,从2019年下半年,竣工开始转正。但受疫情影响,今年竣工情况预计不会乐观,“有一部分因素是房企出于资金链考量而拖延税收结算和工程结算,就是项目实际完工了,但房企拖着不做竣工备案。”

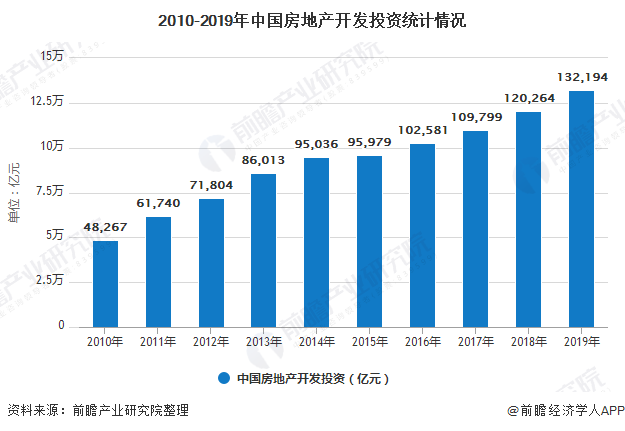

这一形势也反映在房地产投资数据中,2019年中国房地产开发投资达到132194亿元,比上年增长9.9%,增速比1—11月份回落0.3个百分点,比上年加快0.4个百分点。,其中主要用于高周转的土地购置费和建筑工程费均大幅度增长,只有反映竣工的安装工程费同比下降了22.6%。

世联行报告认为,由于2019年房地产企业融资渠道收紧,使得房企尤其是中小房企不得不赶开工、拖竣工来维持资金链运转。2020年由于还债规模更甚,开发商资金链将进一步紧张,这种情况下,无法如期完工的项目将频现。

上述房企高管担心,部分房企一旦出现流动性风险,出现项目无法按时交付的风险,如果这一局面不断深入演化,不排除发生规模化的项目烂尾和交付违约的风险,“而且这种项目基本不会有其他企业愿意接盘,所以一旦发生,将会产生巨大社会影响。”

更多数据来源及分析请参考于前瞻产业研究院发布的《中国房地产行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

(文章来源:经济观察网 田国宝—业内预测全年房地产规模降10% 偿债交付风险进一步加剧)

相关深度报告 REPORTS

本报告前瞻性、适时性地对房地产行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来房地产行业发展轨迹及实践经验,对房地产行业未来的发展...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »