2018年中国仓储行业发展现状及前景分析 预测2019年亟需加强管理创新降本提效

2018年全年中国仓储行业发展概况分析

2018年以来,受国际政治经济形势影响,我国宏观经济稳中有变,与此相应仓储行业发展也出现了新变化,业务规模稳中趋缓,行业需求整体趋弱,企业盈利能力下滑、整体就业规模下降。但变中也有进,成本支出增速减缓、商品库存压力下降、企业预期情况良好。

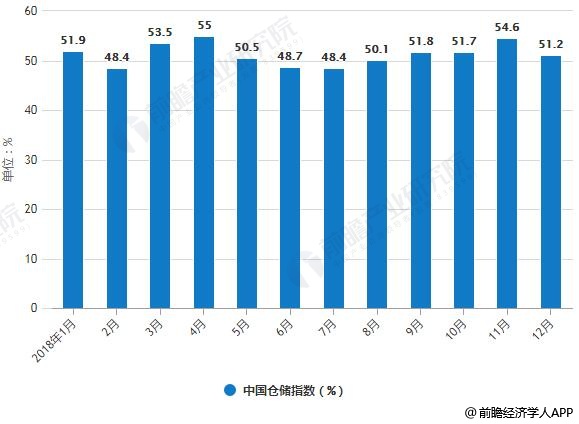

据前瞻产业研究院发布《中国仓储行业市场前瞻与投资战略规划分析报告》的统计数据显示,从中国仓储指数来看,2018年,2月份、6月份和7月份均处于50%以下的收缩区间以内,其余各月均保持在扩张区间,而2017年仅有7月份处于收缩区间。2018年全年该指数的均值为51.3%,低于2017年1.1个百分点。

2018年1-12月中国仓储指数统计情况

数据来源:前瞻产业研究院整理

2018年中国仓储行业发展现状分析

从各分项指数走势看,2018年以来,仓储行业运行确实是稳中有变,变中有忧。

1、行业需求整体趋弱

从新订单指数的变化情况来看,全年均值为52.7%,较2017年下跌2.4个百分点。从全年的走势来看全年共有三个月份低于50%的荣枯线以下,分别是3月份、6月份和7月份,其中6月份为47.4%,是2016年3月份以来的最低点。不过,下半年均值为53.0%,较上半年回升0.6个百分点,显示仓储行业受大宗商品传统消费旺季的来临,以及“双十一”等因素影响,行业需求稳步回升。

2、业务量及设施利用率增速减缓

2018年,业务量指数平均水平为52.7%,较2017年同期下降0.8个百分点,显示全年仓储行业业务总量呈现稳中有降的态势,业务量增速有所减缓。受其影响,设施利用率增速也有所减缓,全年设施利用率指数均值为53.0%,低于2016年同期0.8个百分点。从指数的全年走势来看,业务量指数自8月份止跌回升至扩张区间后,年内持续保持在51%以上的高位,设施利用率指数除7月份处于50%的荣枯线上以外,其余月份均保持在50%以上的扩张区间。

3、行业盈利能力下降

2018年,收费价格指数均值为50.7%,高于2017年1.0个百分点,显示全年仓储行业对外服务价格明显上升。而2018年,主营业务成本指数平均水平较2017年下降0.9个百分点,行业成本支出有所减缓。2018年,仓储行业业务利润指数均值为49.7%,较2017年下降1.9个百分点。从指数的变化情况来看,全年服务价格水平上升、成本支出减少,但业务利润反而出现下降,显示行业仍处于以量换价的阶段,仓储行业依然是靠规模的低盈利发展模式,降本增效仍需进一步落实。

4、就业形势仍需关注

从企业员工指数的变化情况来看,全年六次位于50%的荣枯线以下,特别是一季度各月受春节因素影响均处于荣枯线以下。全年均值为49.4%,低于2017年1.0个百分点,反映出随着智慧物流的加快发展,特别是智能仓储、在线调度、全流程监测和货物追溯等新技术的广泛推广、应用,仓储行业就业活动明显萎缩,行业解决就业的能力下降。

2019年中国仓储行业发展前景分析

展望2019年,世界经济在经历了较为强劲的复苏之后,现在面临下行风险。实际上,最近国际货币基金组织(IMF)已将2018年和2019年的全球经济增长预测值从3.9%下调至3.7%。而这是自2016年以来,国际货币基金组织第一次下调全球经济增长的预测值。

至于国内方面,2019年虽然存在一定下行压力,但下行压力有限,整体看好中国经济。总的来说,2019年国内经济情况还是比较乐观。特别是中国将进一步深化经济改革、扩大经济对外开放,大力发展中小企业和民营企业,更加重视保护知识产权等,这些都将为2019年经济增长提供支撑,因此经济下行压力有限。受此影响,2019年仓储行业需求基础稳固,仍将保持平稳较快发展,特别是互联网+高效物流将会快速发展。在此背景下,我国仓储行业的运行环境将会继续优化,行业稳中向好的格局将会延续。

1、国内宏观经济增速继续回落,走势前低后高

从目前来看,由于国内需求仍显偏弱,外部环境依然复杂,世界经济复苏存在波动风险,整体来看2019年仍有较大下行压力,这种压力在上半年表现相对突出。但随着政策红利累积和逐步释放,投资增长有望企稳回升,消费的基础性作用有望增强,新旧动能转换进一步加快,经济走势下半年有望趋稳,甚至有所回升。总体判断,全年经济增长6.2%左右,走势前低后高。

2、国内大宗商品市场对仓储行业的需求仍有亮点

经济的先行指标——制造业PMI在2018年12月跌破50荣枯线,制造业景气度继续下降。在经济不景气的背景下,企业不仅面临销售端的低迷,而且面临着融资困难、成本抬升的窘境,企业生存压力较大。由于债务负担从政府部门向居民转移,国内居民杠杆提高,房贷严重抑制消费能力;

投资方面,国家供给侧改革的决心不会动摇,固定资产投资规模和房地产投资规模难有明显改善。2018年,尽管房地产调控趋严,但在行业高利润、低库存的背景下,投资仍然维持着较高增速。国家统计局的数据显示,2018年1-11月,房地产投资累计完成11万亿元,同比增长9.7%,增速较2017年同期提高2.2个百分点。

基建方面,由于地方政府去杠杆,严控地方违规举债,基建投资增速大幅下滑。2018年1-11月,基建投资(不含电力)增速仅为3.7%,较2017年同期降低16.4百分点。但可喜的是,制造业投资增速在整体固定资产投资增速持续下滑的背景下持续上升,并且显著高于固定投资增速,且是2012年以来首次出现反弹迹象。

不过,领导层多次提出补短板,加快西部地区基础设施建设,因此可以预期未来西部及农村地区的基建投资将是重点方向。特别是轨道交通项目对大宗商品市场的支撑作用将会强化。近期发改委密集批复了新建西安至延安铁路、广西北部湾经济区城际铁路建设规划,12月19日,国家发改委同时批复了上海轨道交通三期规划和杭州轨道交通三期的调整规划,两地新增的投资项目金额预计将超过3500亿元。加上12月初重庆轨道交通三期规划和12月中旬的济南轨道交通一期规划,项目总投资超过5000亿元。这些基础设施建设会对未来大宗商品市场的需求形成支撑,进而拉动仓储行业的需求,提升仓储行业的业务量。

3、电子商务对整体物流仓储租赁需求仍将继续增加

2018年,在电商促销作用下,电商物流保持平稳较快发展。电商物流指数中,总业务量指数、农村业务量全年平均为132.4点和131点,显示电商物流总业务规模和农村业务规模同比增长均超过30%,特别是6月份及金九银十、双十一等促销旺季,电商物流订单量剧增。以11月份为例,电商物流总业务量规模环比增长近60%,农村业务量规模环比增长超过30%。整体来看,2019年以电商物流为代表的物流新业态仍将保持平稳较快发展。预计2019年中国整体零售市场将达到6.77万亿美元,其中电商零售销售额1.25万亿美元,同比上一年分别增长9%和21%。

综合来看,2019年虽然国内经济存在一定下行压力,但下行压力有限,整体看好,预计增长6.2%左右,走势前低后高。在此背景下,我国仓储行业仍将保持平稳较快发展,行业运行环境将会继续优化。不过,如何降本增效仍是全行业的难题,仍需重点关注,特别是在创新发展中要重视推动供应链的创新与应用,适应创新发展形势,要加快管理创新。

相关深度报告 REPORTS

本报告前瞻性、适时性地对仓储行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来仓储行业发展轨迹及实践经验,对仓储行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »