中国城市轨道交通市场规模分析

随着多个城市交通状况的恶化,公共交通特别是轨道交通建设已得到各级政府重视。根据现有规划,“十二五”期间,全国各城市公共交通平均出行分担率要比“十一五”末明显提高,并鼓励有条件的大城市发展高效铁路。目前,中国城市轨道交通建设正迎来黄金发展期。伴随投资额度的加大,城市轨道交通建设将成为继铁路大规模投资之后新的投资热点,成为“十二五”基础建设投资新增长点。随着中国轨道轨道交通正逐步进入稳步、有序和快速发展阶段,轨道交通行业对国民经济的推动作用也逐步显现出来。

前瞻产业研究院发布的《2014-2018年中国城市轨道交通行业市场前瞻与投资战略规划分析报告》研究显示: 2009-2013年,我国城轨交通运营线路长度逐年增长,年复合增长率为24.23%。2013年,为2408公里,同比增长17.01%。且单条线路的平均长度整体呈增长趋势,从2010年的27.76公里增长到2012年的29.83公里。2013年,平均线路长度为29.73公里,较上年有所下降。

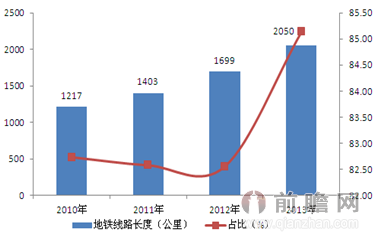

前瞻产业研究院轨道交通行业报告分析显示:在我国轨道交通建设中,地铁建设占主导地位。2010-2013年,我国地铁运营里程逐年增长,占城轨交通的比重有所提升。2013年,地铁运营里程为2050公里,占城轨交通的比重达到85.13%。

图表:2010-2013年地铁运营线路里程图(单位:公里,%)

资料来源:交通运输部 前瞻产业研究院整理

在客运量方面,城市轨道交通客运量市场份额也有所上升。2009-2013年,我国城市客运量中,公交客运量的占比有所下降,但市场份额始终在60%以上。出租车客运量整体呈下降的趋势,2013年为31.32%,但下降幅度较小。而轨道交通的客运量占比呈上升的趋势,2013年达到8.51%,但市场份额仍然较小。城市客运轮渡的市场份额相对较小,且逐年下降,2013年仅为0.08%。

相关深度报告 REPORTS

报告从当前城市轨道交通行业的宏观景气状况及投资特性出发,以城市轨道交通行业的运行状况和行业需求走向为依托,详尽地分析了中国城市轨道交通行业当前的建设情况、区域...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »