2020年中国电子商务行业竞争格局分析 三大巨头高度垄断、阿里巴巴龙头地位稳固

电商三巨头高垄断性竞争格局形成

随着互联网的兴起,我国电商行业高速发展。线上购物凭借方便、快捷、省时的优点迅速吸引数量众多的消费者,电商行业市场规模持续扩大。如今,我国电商行业以电商三巨头:阿里巴巴、京东、拼多多的较高垄断性竞争格局已大致形成。

阿里巴巴、京东创立时间较早,为互联网普及后第一批成功开拓市场的电商网络平台,行业领先地位牢固;拼多多虽是后起之秀,但依靠其频繁的广告营销以及拼单低价出售商品的战略,也成功抢占了部分市场。

目前,以阿里巴巴为首的电商已经率先踏上电商多重模式的转型之路。旗下业务多元化越来越强,核心业务范围早已不局限于线上购物平台的运营,其物流等其他业务分支亦成为其主要营收的一部分。向多重模式转型成为众多电商进一步扩大市场规模、突破目前市场接近饱和状态的较新经营战略。但由于各大电商平台所处发展阶段不同,其各自转型速度与成效也有所不同。

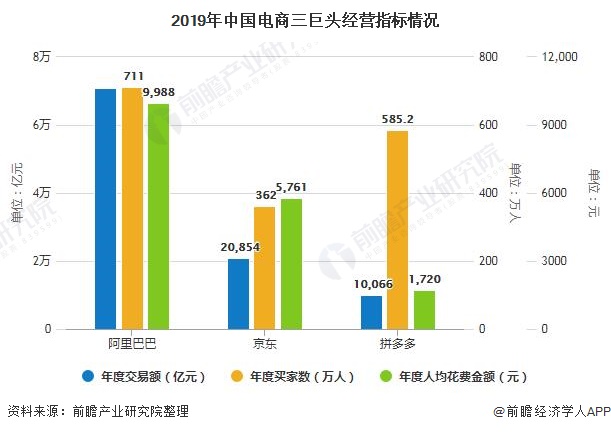

1、阿里巴巴实力强劲,拼多多崛起迅速

根据2019年中国电商三巨头经营指标情况,阿里巴巴目前行业龙头的地位十分稳固。2019年,阿里巴巴年度交易额为71015亿元,年度买家数为711万人,年度人均花费金额为9988元,均明显高于京东与拼多多经营指标。

从营销收入规模来看,京东目前处于第二的位置,主要受益于较高的年度人均花费金额,让其在年度买家数不足拼多多的情况下仍取得较高年度交易额。拼多多受其拼单低价的营销策略影响,其年度人均花费金额自然较低,但其超越京东的年度买家数已显示其对电商老二位置发起冲击的决心。

注:阿里巴巴年度交易额为71015亿元。

从2019年电商三巨头经营指标同比增长情况看,拼多多正以强劲态势迅速崛起。2019年,拼多多年度交易额、年度买家数、年度人均花费金额的增长率分别为113%、40%、53%,均处于较高水平,其经营指标增速明显快于阿里巴巴与京东。

2、阿里巴巴——电商以外业务扩张迅速,转型较为成功

目前阿里巴巴涉及业务范围较广。2019年,阿里巴巴营业收入中除各类零售商业与批发商业之外的物流服务、本地生活服务、云计算等其他业务类型收入所占比重约为24%,且得益于这些业务收入2019年较高的同比增速,使得阿里巴巴2019年总营业收入实现38%的增长率。可见,阿里巴巴业务重心不再集中于网络零售以及批发商业,而是向多个业务分支分散,形成以零售批发为主,其他多重业务类型为辅同步发展的经营战略。

3、京东——加强平台流量与物流能力,开启转型之路

2019年,京东营业收入为576.9亿元,其中产品销售收入为510.7亿元,占比85.5%,较2015年降低7.3个百分点;其他服务收入为66.2亿元,占比15.5%,较2015年增长8.3个百分点。虽然京东目前业务重心仍集中于传统电商零售收入,但其京东物流等其他服务收入占比的提升反映其已逐渐跟随阿里巴巴的步伐,开启向多重模式的转型之路。

4、拼多多——增加销售额仍为第一目标,尚未参与转型

2019年,拼多多年度交易额、年度买家数、年度人均花费金额分别为10066亿元、585.2百万人、1720元,均处于电商三巨头末位,但其胜在经营指标同比增速较高,发展潜力较大。

由于拼多多成立时间较晚,外加其主打低价的经营模式,如何进一步抢占更多市场份额以弥补其人均花费金额较低的影响,从而增加整体销售额仍是其目前的经营重心。相较于阿里巴巴与京东在网络零售与批发业务已较为成熟的情况,拼多多作为后起之秀,目前当务之急不在于转型,而是应稳固并优化其网络零售业务,争取企业稳步发展。

以上数据及分析请参考于前瞻产业研究院《中国电子商务市场竞争及企业竞争策略分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

相关深度报告 REPORTS

企业核心竞争力是企业持续竞争优势的源泉,然而它本身不会自动转化成竞争优势,如果没有相应的机制和条件加以支持,核心竞争力将一无是处、毫无价值;同时核心竞争力具有...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »