预见2025:《2025年中国医美注射材料行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:华熙生物(688363.SH);昊海生科(688366.SH);爱美客(300896.SZ);创健医疗(873474.NQ);锦波生物(832982.BJ);巨子生物(02367.HK)等

产业概况

1、定义

医美注射类产品主要包含玻尿酸类、胶原蛋白类、再生材料类以及肉毒素类。其中,玻尿酸、胶原蛋白和再生材料属于医疗器械领域的整形美容用注射材料,这类产品通常由注射器及预置于注射器或安瓿瓶中的材料构成;而肉毒毒素虽广泛应用于医美注射,却属于医疗用毒性药品范畴。

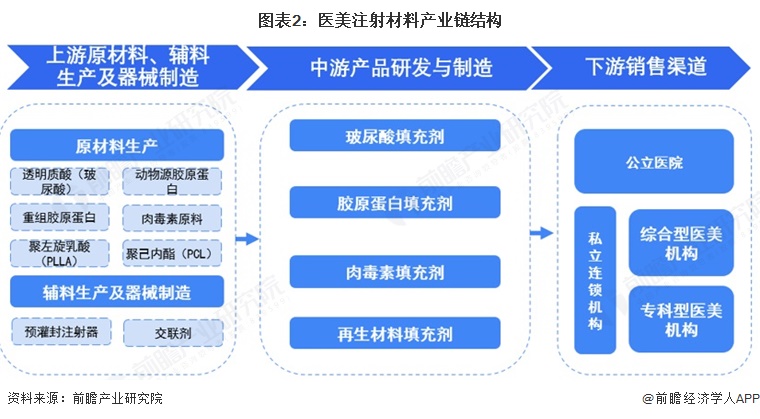

产业链剖析:中游为核心环节

医美注射材料上游上游原材料、辅料生产及器械制造包括:透明质酸(玻尿酸)、重组胶原蛋白、聚左旋乳酸(PLLA)、动物源胶原蛋、肉毒素原料、聚己内酯(PCL)、预灌封注射器、交联剂等;中游产品研发与制造包括玻尿酸填充剂、胶原蛋白填充剂、肉毒素填充剂、再生材料填充剂等;下游销售渠道包括公立医院和私立连锁结构。

医美注射材料产业上游原材料及注射器代表企业有华熙生物、福瑞达、阜丰集团、威高股份等;医美注射材料产业加工及制造代表性企业企业包括华熙生物、昊海生科、爱美客、巨子生物、锦波生物等。

产业发展历程:进入创新驱动与多元化发展阶段

中国医美注射材料的发展,从早期依赖进口到自主创新,技术迭代与政策规范共同推动行业走向成熟。20世纪90年代,中国医美注射材料市场处于萌芽期,主要依赖进口产品;2008年,瑞典Q-Med的瑞蓝2成为国内首个获批的玻尿酸填充剂,次年,爱美客推出首款国产玻尿酸逸美,打破进口垄断。至2015年,国产玻尿酸市场份额已超30%,华熙生物、爱美客、昊海生科形成“三巨头”格局。2019年,聚左旋乳酸(PLLA)(童颜针)和聚己内酯(PCL)(少女针)开始进入临床。2021年,艾维岚(PLLA)和伊妍仕(PCL)获批上市,开启“再生医美”时代。这类材料通过刺激胶原再生实现长效效果,填补了传统填充剂的空白。2025年,羟基磷灰石(如优法兰)和琼脂糖(如AlgenessVL)获批,前者用于骨相重塑,后者以高塑形性替代部分玻尿酸需求,此外,丝素蛋白、PDRN等新型材料进入临床,推动产品多元化。

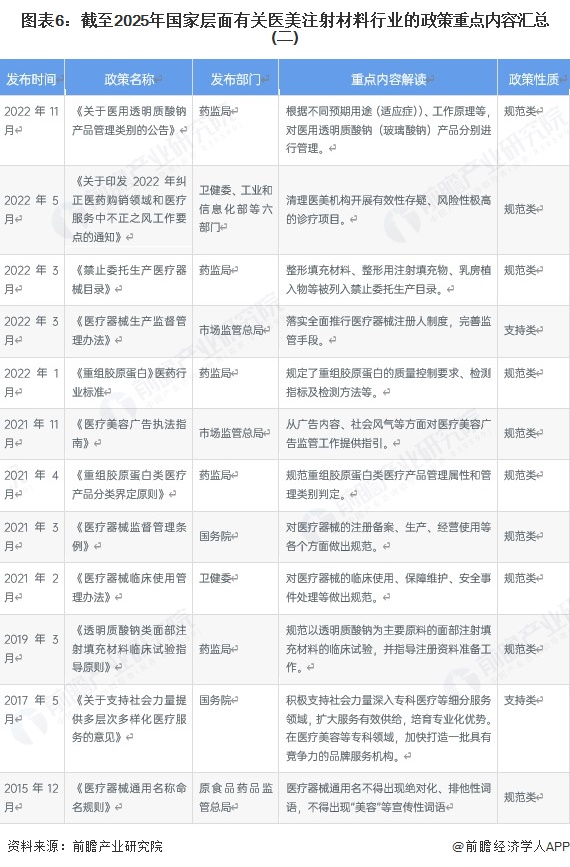

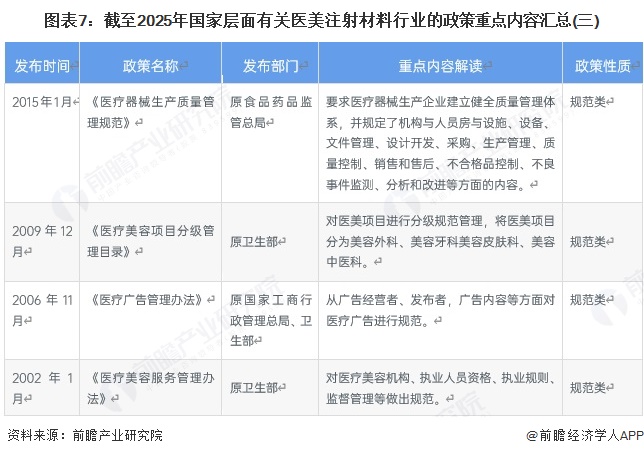

行业政策背景:加强行业监管力度

“轻”医美相对“重”医美来说监管纳入时间较短,但整体而言监管力度不弱。自2019年3月药监局发布《透明质酸钠类面部注射填充材料临床试验指导原则》,医美注射产品除可再生材料外其他细分类产品包括肉毒素、胶原蛋白等提出了相应的规范类要求,其中玻尿酸在2022年11月药监局发布的《关于医用透明质酸钠产品管理类别的公告》中提到:根据不同预期用途(适应症))、工作原理等,对医用透明质酸钠(玻璃酸钠)产品分别进行管理,可见玻尿酸以及整个医美注射夜行业的安全性将受到更加严格的管理。2024年12月药监局发布的《整形美容用透明质酸钠类注射填充剂注册审查指导原则(2024年修订版)(征求意见稿)》进一步细化了产品注册要求,强化了对生产工艺、临床数据和风险管理的审查,旨在提升产品质量和安全性,规范医美注射材料市场。政策汇总如下:

行业发展现状

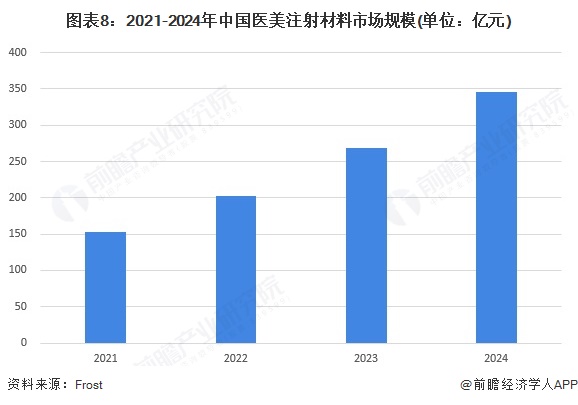

1、2024年市场规模约346亿元

2021-2024年中国医美注射材料市场规模整体呈攀升趋势。2024年,我国医美注射材料市场规模约346亿元,同比增长28.6%,2021-2024年CAGR为31.3%。

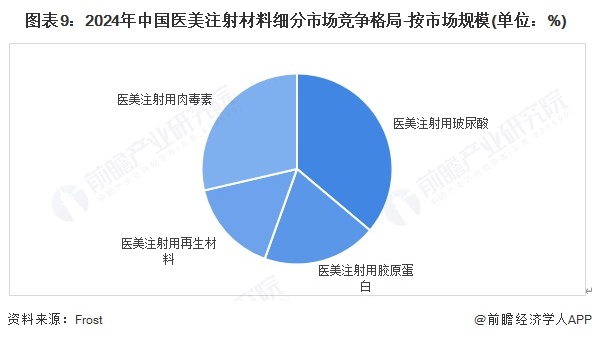

2、医美注射类玻尿酸和肉毒素市场占比高

玻尿酸和肉毒素使用广泛、应用成熟、应用频率最高,且玻尿酸代谢后需定期补打,肉毒素效果消退后需重复注射,用户复购率超70%,构成医美机构稳定现金流,所以市场规模相对较高。2024年中国医美注射材料细分市场结构中,医美注射用玻尿酸占比约36%,医美注射用肉毒素占比约29%。

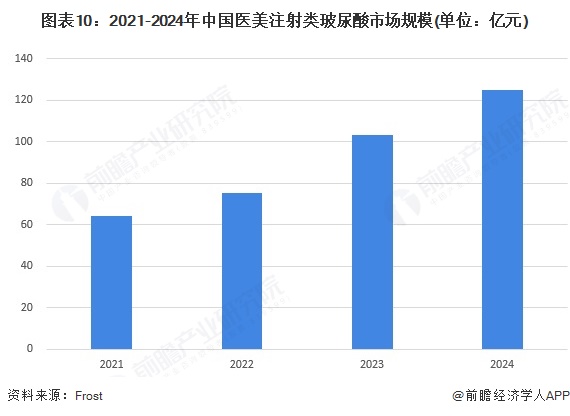

3、2024年医美注射类玻尿酸市场规模约125亿元

玻尿酸是最早规模化应用的医美注射材料,消费者认知度,2024年,我国医美注射类玻尿酸市场规模约125亿元,同比增长21.4%,2021-2024年CAGR为25.0%。

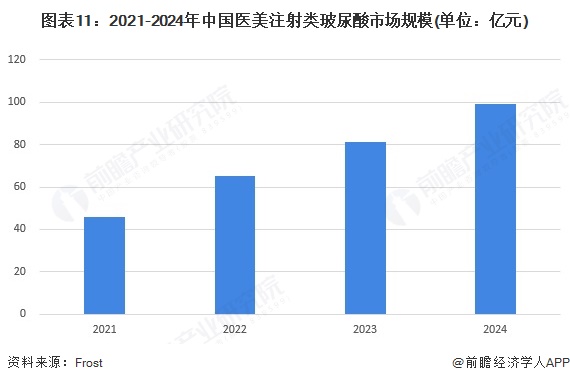

4、2024年医美注射类肉毒素市场规模约99亿元

肉毒素通过阻断神经肌肉接头信号传递,放松过度收缩的肌肉,对动态皱纹(如眉间纹、鱼尾纹、抬头纹)疗效显著,是唯一能针对性改善动态纹的非手术手段,2024年,我国医美注射类肉毒素市场规模约99亿元,同比增长22.2%,2021-2024年CAGR为29.1%。

行业竞争格局

1、企业竞争

截至2025年5月,根据医美注射用材料NMPA获批情况及其他市场公开信息,中国医美注射用玻尿酸产品主要竞争企业包括:华熙生物、爱美客及昊海生科;中国医美注射用胶原蛋白产品主要竞争企业包括:锦波生物、巨子生物及斐缦;中国医美注射用再生材料产品主要竞争企业包括:长春圣博玛、爱美客及华东医药;中国医美注射用肉毒素产品主要竞争企业包括:兰州生物(目前国内仅兰州生物一家国内企业获批,其余获批产品均为进口)。

2、区域竞争

我国医美注射材料产业链上的企业主要集中在山东省地区,其次是在广东省、江苏省、上海市、浙江省以及北京市等地区。

行业发展前景预测

——2030年市场规模或将达937亿元

未来,中国医美注射行业将呈现“技术驱动、合规先行、消费分级、生态重构”的特征。再生材料与重组胶原蛋白的爆发式增长、智能化诊疗的普及下沉市场与男性消费的崛起将成为核心驱动力,预计至2030年我国医美注射材料市场规模或将达937亿元。

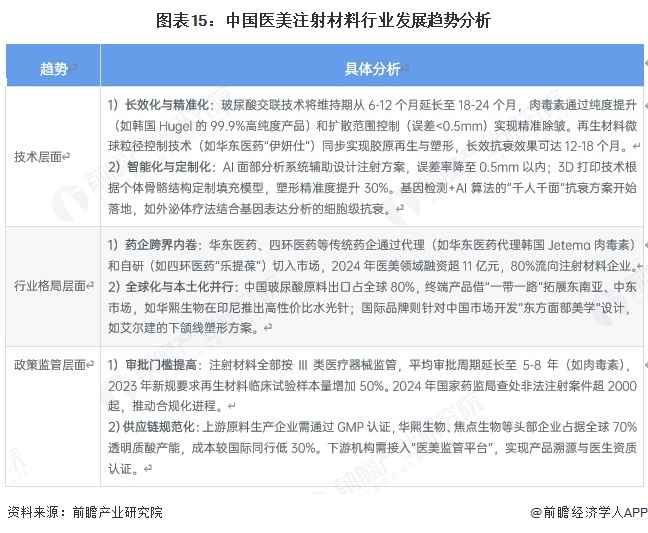

——医美注射材料行业发展趋势

中国医美注射材料行业发展趋势具体分析如下:

更多本行业研究分析详见前瞻产业研究院《中国医美注射剂行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

相关深度报告 REPORTS

本报告前瞻性、适时性地对医美注射剂行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医美注射剂行业发展轨迹及实践经验,对医美注射剂行...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »