预见2025:《2025年中国口腔种植行业全景图谱》(附市场现状和发展趋势等)

行业主要上市公司:通策医疗(600763)、奥精医疗(688613)、瑞尔集团(6639.HK)、牙博士(874689)、可恩口腔(830938)、蓝天口腔(873101)、华齿口腔(873311)、华美牙科(833269)等

本文核心数据:口腔种植行业规模;口腔种植竞争格局;口腔种植发展前景

行业概况

1、 定义

口腔种植是通过外科手术将人工材料制成的种植体植入缺牙区的牙槽骨内,作为人工牙根,然后在种植体上端安装牙冠(如陶瓷冠、金属冠等),以此来修复缺失的牙齿的一种修复方式。这种种植体与骨组织形成稳定的骨结合后,能像天然牙根一样为义齿提供固位、支持和咀嚼功能。

口腔种植主要包括“植入种植体、等待骨结合、安装基台和戴牙冠”四个步骤。

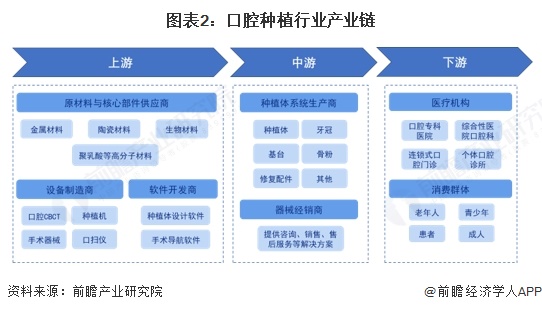

2、 产业链剖析

从产业链结构来看,口腔种植产业链上游主要包括原材料与核心部件供应商、设备制造商以及软件开发商。其中原材料主要包括金属材料,如提供钛及钛合金的厂商,这是种植体的主要材料,因其具有良好的生物相容性和机械性能;还有陶瓷材料供应商,如生产氧化锆、生物玻璃陶瓷等的厂商,这些材料常用于制作牙冠等修复体;此外,提供其他生物降解材料、聚乳酸等高分子材料的供应商。产业链中游包括口腔种植细分产品生产商和器械经销商,生产产品如种植体、基台、修复配件等;器械经销商连接生产商和下游医疗机构,负责将种植体、修复材料以及相关设备、器械等销售给各类口腔医疗机构。产业链下游口腔医疗机构提供口腔种植服务,终端患者是口腔种植产品的最终使用者。

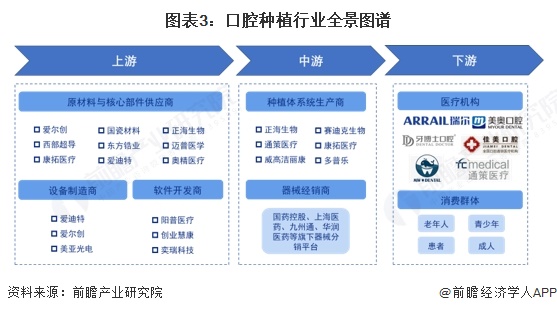

口腔种植产业链上游原材料与核心部件供应商主要有爱尔创、康拓医疗、国瓷材料、正海生物、奥精医疗等;设备制造商主要有美亚光电、爱迪特等;软件开发商主要有阳普医疗等。产业链中游种植体生产商主要有通策医疗、正海生物、康拓医疗等企业;器械经销商主要有国药控股、上海医药等旗下器械分销平台。产业链下游医疗机构主要包络瑞尔集团、牙博士口腔、美奥口腔等。

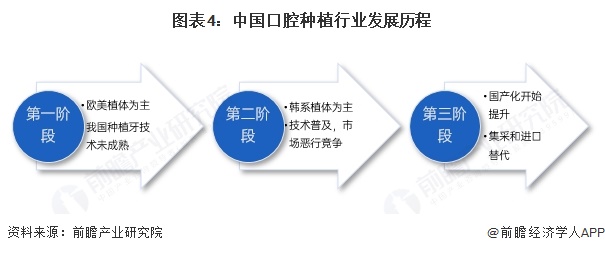

3、 行业发展历程

萌芽阶段(1980-2000年):1982年的多伦多国际协会上,我国的教授有出席,并将国际理论引进。继而在80年代起,我国便开始将口腔种植纳入了教材之中。我国第一款种植体出现在1991年,由原华西医科大学卫生部口腔种植科技中心研发并生产,是一款叶状及螺旋针状口腔种植体。次年,该植体获得国家药监局产品的临床准入证。直到2002年,我国才成立了中国口腔医学会口腔种植专业委员会。自那以后我国的种植牙的领域方才开始蓬勃发展。

第一阶段(欧美植体为主)(2000-2010年):以欧美品牌为代表的种植体系统,这十年是国内开展牙种植的初期阶段,市场主要集中在公立院校。这十年我国不断进行种植牙技术的基本普及和教育。民营诊所在这个阶段对种植牙专业也有了良性认知,部分专业背景强的医生开始在临床推广植牙业务。但由于资源、意识、教育、宣导等还不够成熟,此时国内总体植牙量与国际很多国家相比,差距巨大。

第二阶段(韩系植体为主)(2010-2019年):这一时间是以韩系品牌为代表的植体系统,例如:奥齿泰、登腾等(韩系植体的天下)等超过50个植体品牌进入我国市场,这个阶段的突出特点是教育和应用的普及。韩系品牌在民营诊所为主导的市场占有率不断提升。由于各植体系统培训以及专业继续教育的深入和延伸,培养了一批又一批的专业人才,国民种植牙数量也在高速增长。这个阶段的种植系统种类繁多,但临床验证结果良莠不齐。品牌之间也出现恶性竞争态势。大浪淘沙,大部分品牌由于服务体系的崩塌和品牌形象的损毁,而退出中国市场。

第三阶段(国产化发展)(2020年至今):中国进入以国产种植系统为核心的第三阶段,国产高质量的植体产品、配套服务,对于每一位植牙医生和患者来讲是至关重要的,而国产植体正在以前所未有的力量推动着行业的发展,取代大部分进口植体品牌也将成为必然趋势。

4、 行业政策方向

中国口腔种植行业的政策主要集中在降低医疗费用(如种植牙集采)、规范行业管理、提升服务质量、促进人才培养、支持民营机构发展以及推动数字化技术应用等方面。这些政策由国家医保局、国家卫健委、教育部、国家发改委等多个部门联合或单独发布,旨在推动口腔种植行业的健康发展,提升公众口腔健康水平。政策汇总如下:

行业发展现状

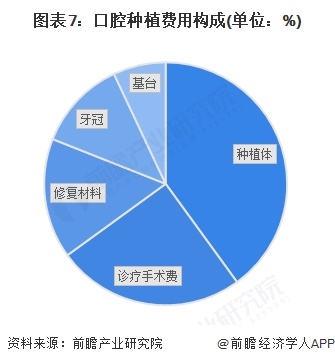

1、种植体占比口腔种植费用的40%

种植体可分为高端、中端、低端三种档位。目前全球中高端牙种植体市场多为国际品牌,如瑞士Straumann、德国BEGO、以色列MISI等。大陆企业中北京莱顿BLB、百康特BKT、江苏创英、威高等种植体品牌认知度相对较高。

种植体是口腔种植的核心变量,目前我国种植体以进口品牌为主,大致分为欧美系和日韩系,种植体价格占比约40%,是种植系统最核心的部件。其次是诊疗及手术费用,占比25%,医院等级越高、医生技术越熟练相应价格越高。

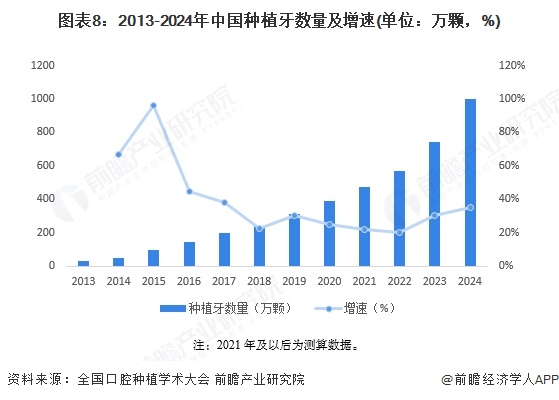

2、2024年我国种植牙数量超1000万颗

据国家卫健委数据,国内口腔种植已成为口腔医疗当中规模最大的领域。2011-2020年间我国种植牙数量复合增速高达46.3%,远高于口腔行业整体增速。2020-2022年新冠疫情导致线下诊所在当地疫情防控是否对外开放的不确定性增加,导致种植牙数量增速降低。近年来,我国口腔种植产业逐步在国家带量集中采购的过渡阶段,通过大幅降低价格门槛,刺激了市场需求释放,价格敏感的中老年及二三线城市患者显著增加,初步核算2024年种植牙数量超过1000万颗,约为1002万颗。

注:2021年及以后为测算数据。

3、2024年我国口腔种植市场规模突破600亿元

集采前,我国单颗种植牙费用在6000-22000元之间,使用欧美种植体单颗种植牙费用约15000元,使用日韩种植体则在8000元左右算。集采政策推行后,这种“三位一体”的价格调控(医疗服务+种植体+牙冠)使单颗常规种植总费用控制在5000-7000元区间,整体价格下降约50%。初步测算,2024年我国口腔种植市场规模约为601亿元。

行业竞争格局

1、竞争梯队

根据湖南省医疗保障局医药价格和招标采购处2023年4月公布的《口腔种植体系统省际联盟集中带量采购中选产品系统协议采购量》结果来看,登腾株式会社和奥齿泰种植体有限责任公司两家企业中标金额大于1500万元,远超其他企业位于第一梯队;江苏创英、士卓曼、诺贝尔生物等企业位于第二梯队;(株)柯威尔株式会社、雅定种植系统有限公司、韩国迪耀株式会社、威海威高洁丽康生物材料有限公司等企业位于第三梯队。

2、行业集中度

据《口腔种植体系统省际联盟集中带量采购文件》,以四级纯钛种植牙产品系统、钛合金种植体产品系统为统计范围, CR2为45.78%,CR5达69.94%,市场集中度整体处于较高水平,头部主要为中端韩国品牌和高端欧美品牌。

行业发展前景及趋势预测

一方面,随着人口老龄化加剧以及人们对口腔健康重视程度的不断提高,种植牙市场需求将持续增长。另一方面,集采政策的落地使种植牙手术整体收费下降,这将进一步推动市场需求释放,加速国产种植体的渗透率提升,促使行业朝着国产替代方向发展。同时,种植牙技术也在不断创新,如3D打印、机器人辅助手术等技术的应用,将使种植牙更加精准、高效,实现定制化种植牙。口腔种植行业竞争将加剧,市场将进一步细分,不同品牌和服务将在高端和中低端市场展开差异化竞争。

短期内,种植费用骤降引发需求井喷;中长期来看,口腔种植市场基数扩大后增速回落趋稳。需通过牙医培训扩容、质量监管强化、二三线渠道下沉化解瓶颈,确保增长可持续。2030年我国口腔种植行业市场规模或将达到2770亿元,年均复合增速约为29%。

更多本行业研究分析详见前瞻产业研究院《中国口腔种植体(人工牙根)行业发展前景预测与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

相关深度报告 REPORTS

本报告前瞻性、适时性地对口腔种植体行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来口腔种植体行业发展轨迹及实践经验,对口腔种植体行...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »