2024年中国战略性新兴产业之——海洋产业全景图谱(附产业规模、区域分布、企业布局和前沿技术等)

行业主要上市公司:目前国内海洋行业主要上市公司有中国海油(600938)、中远海特(600428)、中海油服(601808)、中国船舶(600150)、中远海控(601919)、招商轮船(601872)、中远海能(600026)、中远海发(601866)等

本文核心数据:中国海洋生产总值;中国海洋产业增加值;中国海洋生产总值三次产业结构;中国海洋产业增加值细分产业结构等

产业概述篇:海洋产业链全景

——海洋产业范畴及界定

根据海洋经济活动的性质,将海洋经济分为海洋经济核心层、海洋经济支持层、海洋经济外围层,分别对应5个产业类别。海洋产业是海洋经济的核心层,包含海洋渔业、海洋旅游业等15个产业。

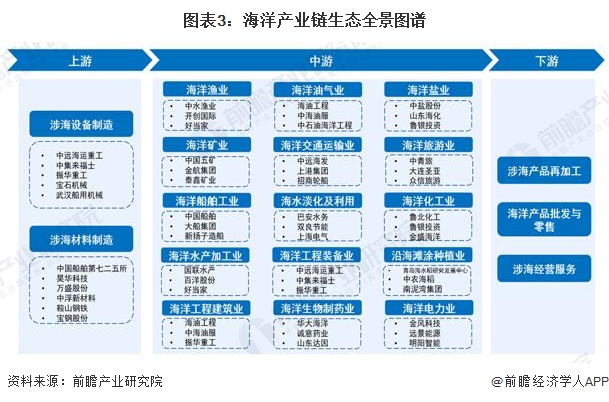

——海洋产业链全景图:产业结构包含众多细分行业

海洋经济产业链按照加工生产流程可分为上中下游。上游主要包括涉海设备制造和涉海材料制造。中游主要包括海洋渔业、海洋油气业、海洋盐业、海洋矿业、海洋交通运输业、海洋旅游业等海洋产业。下游主要包括涉海产品再加工、海洋产品批发与零售、涉海经营服务等。

上游涉海设备制造企业包括中远海运重工、中集来福士、振华重工等,涉海材料制造包括中国船舶第七二五所、昊华科技、万盛股份等。中游海洋渔业企业包括中水渔业、开创国际等,海洋油气业企业包括海油工程、中海油服、中石油海洋工程等,海洋盐业企业包括中盐股份、山东海化、鲁银投资等。

产业政策篇:海洋产业政策环境解读

——中国海洋产业重点政策汇总:行业受政策大力支持

近年来,围绕着国家总体规划的涉海部署,海洋产业领域出台了海洋资源、海洋经济、海洋科技、海洋生态环境保护及海洋防灾减灾等一系列专项规划及指导意见,这些规划及意见明确了本领域发展的目标和任务,以支撑和满足国家发展的重大需求。2018-2023年,海洋产业国家层面主要政策规划如下:

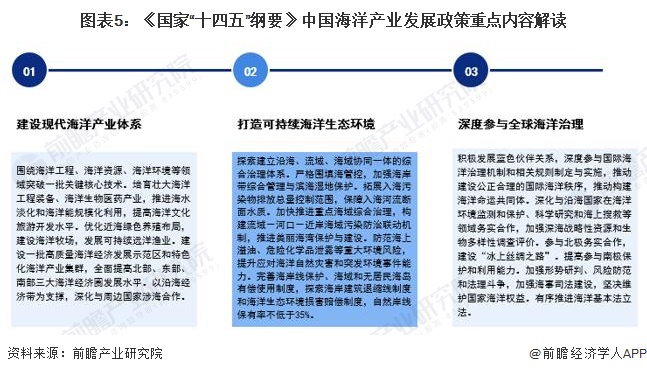

——“十四五”规划重点政策解读:加快建设海洋强国

《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》(《国家“十四五”纲要》)中,海洋产业作为一章被提及。具体来看,“十四五”期间,我国要坚持陆海统筹、人海和谐、合作共赢,协同推进海洋生态保护、海洋经济发展和海洋权益维护,加快建设海洋强国。

产业发展篇:

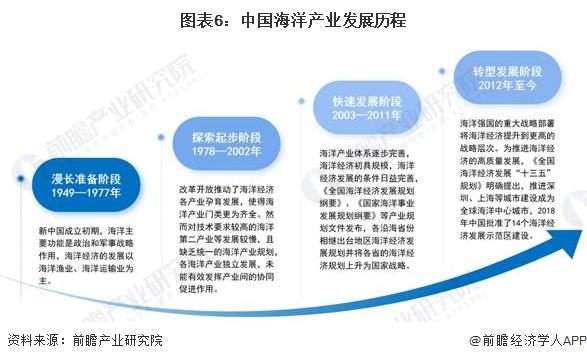

——海洋产业发展历程:处于转型发展阶段

新中国成立以后,海洋产业发展经历了四个阶段,分别是1949-1977年的漫长准备阶段、1978-2002年的探索起步阶段、2003-2011年的快速发展阶段和2012年至今的转型发展阶段。随着海洋经济战略地位不断提升,海洋产业进入了新的发展阶段。

——海洋生产总值及结构:以第二、第三产业为主

近年来,中国海洋生产总值整体呈上升趋势。经自然资源部初步核算,2023年我国海洋生产总值99097亿元,比2022年增长6.0%,增速比国内生产总值高0.8个百分点;占国内生产总值比重为7.9%,比2022年增加0.1个百分点。

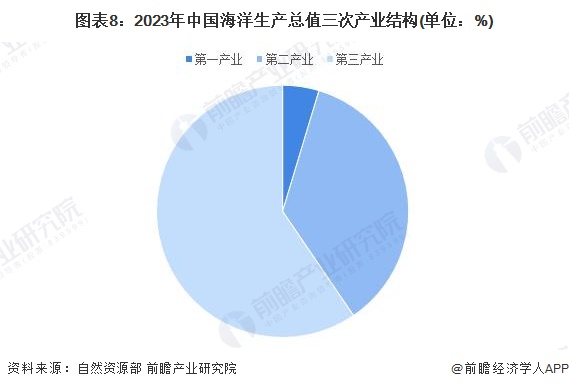

从三次产业看,我国海洋经济以第二、第三产业为主。经自然资源部初步核算,2023年我国海洋第一产业增加值4622亿元,第二产业增加值35506亿元,第三产业增加值58968亿元,分别占海洋生产总值的4.7%、35.8%和59.5%。

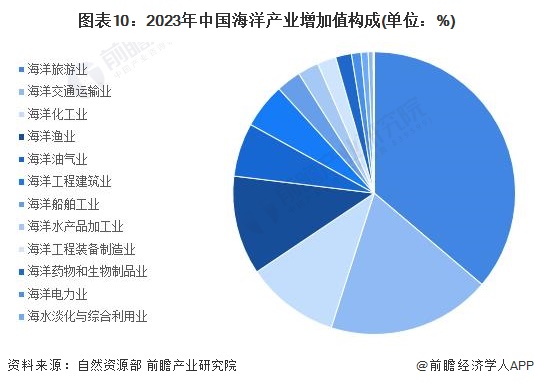

——海洋产业增加值及结构:海洋旅游业占比最大

近年来,中国海洋产业增加值稳步增长。经自然资源部初步核算,2023年我国海洋产业增加值为40711亿元,同比增长7.9%。

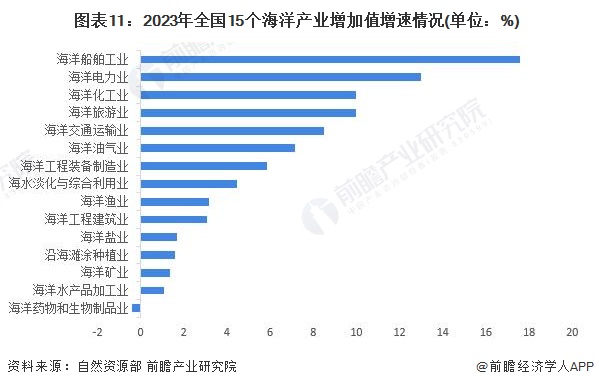

经初步核算,2023年15个海洋产业中,海洋旅游业增加值和海洋交通运输业增加值占比大,分别为36%和19%;海洋药物和生物制品业、海洋水产品加工业增速最快,分别为17.6%和13%。

——主要海洋产业海洋交通运输业和海洋船舶工业情况

从海洋货运和客运情况来看,2018-2022年,我国海洋货运量呈现逐年增长态势,港口旅客吞吐量呈现波动下降的态势。2023年上半年,我国海洋货运和客运稳步增长,港口完成货物吞吐量达81.89亿吨,同比增长8.0%;沿海港口旅客吞吐量3714万人,同比增长90.1%。

虽然受国际航运市场需求减弱和航运能力过剩的影响,造船市场需求有所下滑,但近几年随着船舶工业结构调整和国际船舶制造能力出清,我国海洋船舶工业实现恢复性增长。据中国船舶工业行业协会公布数据显示,2018-2023年,我国海船制造市场整体呈现先下降后上升的态势。截至2023年9月底,手持海船订单量为5797万修正总吨,创近几年历史新高。

企业布局篇

——海洋产业各细分领域代表性企业:行业企业众多

海洋产业涵盖细分领域众多,行业内的企业也众多,在不同细分赛道,涌现出了一批具有代表性的企业。海洋经济各细分领域及代表性企业情况如下:

——海洋行业市场集中度:市场相对分散

中国海洋经济CR5近年均维持在8-10%左右,2022年为近年最高值,达到10.1%。海洋经济行业市场集中度相对较低,行业较为分散。

区域布局篇

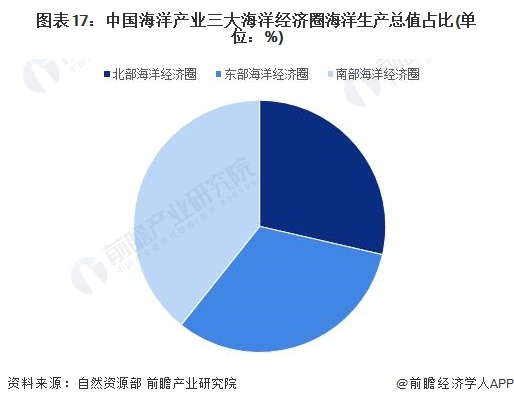

——区域发展格局:三大海洋经济圈

如今,我国沿海地区已形成三大海洋经济圈的区域格局,分别是北部海洋经济圈、东部海洋经济圈和南部海洋经济圈,“三圈”抱团发力,各展所长,绘就了我国海洋事业开放发展新蓝图。其中,南部海洋经济圈海洋生产总值最高,南部北部经济圈产值差距超9500亿。

注:此为各海洋经济圈2021年海洋生产总值,2022和2023年《海洋经济统计公报》暂未公布最新数据。

——区域政策目标:建设全球海洋中心城市的目标

“十四五”期间,各沿海省市相继出台了海洋产业规划,制定了“十四五”期间海洋产业的发展目标。

2017年的《全国海洋经济发展“十三五”规划》首次提出推进深圳、上海建设全球海洋中心城市,随后我国三大海洋经济圈多个沿海城市提出了建设全球海洋中心城市的目标,希望通过建设海洋中心城市带动海洋经济发展,进而提升城市国际影响力和在全球城市体系中的综合竞争力。

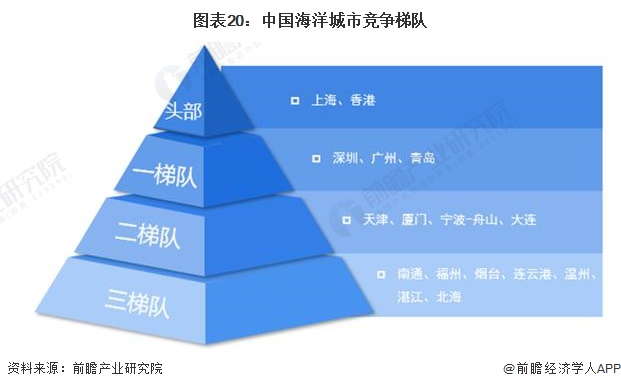

——中国海洋城市竞争梯队:以上海和香港为首

《现代海洋城市研究报告(2021)》中为了评估我国重点海洋城市的发展水平、瞄准我国海洋城市的全球定位、优势与短板,从多个维度对全球40座样本海洋城市进行综合评估。根据测评结果,中国海洋经济形成以上海和香港为首的区域竞争格局。

产业技术篇

——海洋卫星:海洋资源监测与调查研究的重要技术

海洋卫星是海洋资源监测与调查研究的重要技术之一。自2002年5月第一颗海洋一号A卫星发射升空,开启了“海洋一号”系列卫星发展的新纪元。截至目前,我国已发射海洋水色系列卫星(即“海洋一号”系列卫星)、海洋动力环境系列卫星(含“海洋二号”系列卫星和中法海洋卫星)、海洋监视监测卫星(即“海洋三号”系列卫星)。

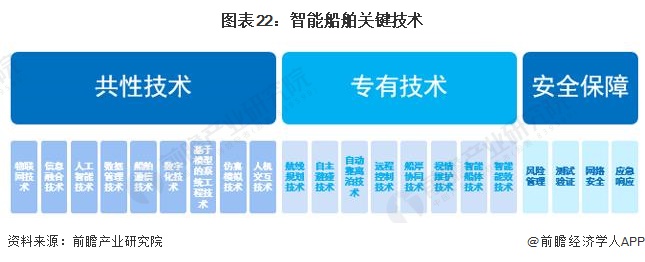

——智能船舶:智能化关键技术相辅相成

近年来,在物联网、大数据、人工智能(AI)等新科技浪潮的推动下,以数字化为基础、自主化为目标的渐进式船舶智能化已成为船舶工业发展的新趋势、新热点。智能船舶的关键技术主要包括共性技术、专有技术和安全保障。

——海水淡化:反渗透和多效蒸馏是目前主要的商业化技术

海水淡化即利用海水脱盐生产淡水。是实现水资源利用的开源增量技术,可以增加淡水总量,且不受时空和气候影响,可以保障沿海居民饮用水和工业锅炉补水等稳定供水。从海水中取得淡水的过程称作海水淡化。海水淡化主要可以通过多级闪蒸、多效蒸馏、反渗透、电渗析、膜蒸馏、正渗透等方法实现。其中,反渗透和多效蒸馏是目前主要的商业化技术。

趋势前景篇

——发展趋势:智能化、绿色化发展

在政策、技术和市场的拉动下,海洋产业增加值将加快增长,海洋产业将加速向智能化、绿色化发展,海洋区域发展格局将逐渐优化,海洋科技创新步伐加快,国际合作也将日趋紧密。

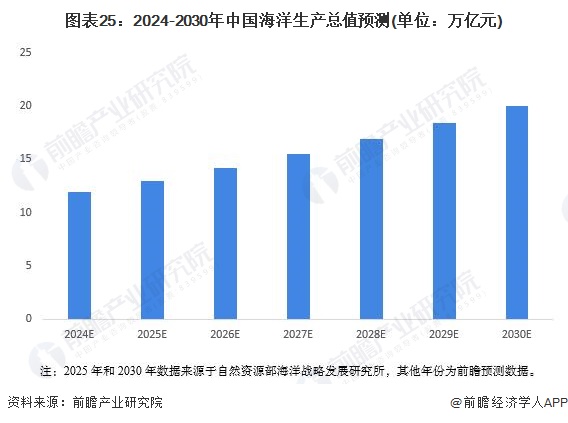

——发展前景:海洋生产总值2025年将达到13万亿元

据自然资源部海洋战略发展研究所预测,中国海洋生产总值2025年将达到13万亿元,直至2030年之前,中国海洋经济将一直处于成长期。2030年我国生产总值将超过20万亿元,海洋生产总值占GDP比重有望超过15%。

注:2025年和2030年数据来源于自然资源部海洋战略发展研究所,其他年份为前瞻预测数据。

更多本行业研究分析详见前瞻产业研究院《中国海洋经济产业发展状况调研与投资战略分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

相关深度报告 REPORTS

本报告主要分析了海洋经济产业现状及总体规划;海洋经济产业结构及细分产业的发展现状及机遇;海洋经济法制建设情况及完善策略;海洋经济产业技术现状及提升策略;区域海洋经...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »