预见2024:2024年中国公路货运行业市场现状、竞争格局及发展趋势分析 服务质量全面升级是行业发展核心要点

行业主要上市公司:江西长运(600561.SH);传化智联(002010.SZ);中储股份(600787.SH);长久物流(603569.SH)等

本文核心数据:中国公路货运行业规模;全国货运量占比;中国公路货运周转量

行业概况

1、 定义

公路货运指主要以载货汽车为主要运输工具,通过公路使得货物产生空间位移的过程,是一种机动灵活、较为方便的运输方式,在短途货物集散与转运上,相较铁路与航空运输具有更大优势,并且在实现“门到门”的运输业务中发挥着重要的作用。狭义上而言,公路货运即汽车运输。

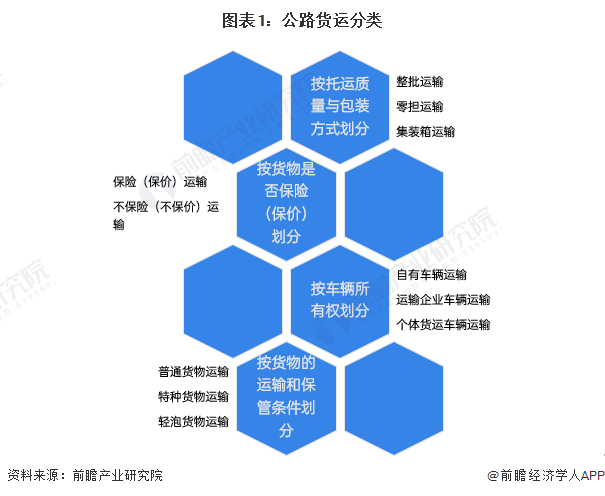

公路货运有较多的分类方式,根据托运质量与包装方式划分,可分为整批运输、零担运输和集装箱运输;按照货物是否保险(保价)划分,可分为保险(保价)运输和不保险(保价)运输;按车辆所有权划分可分为自有车辆运输、运输企业车辆运输以及个体货运车辆运输;而按照货物的运输和保管条件划分,则可以分为普通货物运输、特种货物运输以及轻泡货物运输。

2、 产业链剖析:产业脉络较为清晰

随着经济的持续发展,我国货运量急剧膨胀,我国货运行业对于社会的重要性愈发凸显。公路货运行业是国家基础性的产业,公路货运行业的发达程度对于各行各业供应链的稳定性有着至关重要的作用,与此同时,新能源商用车在市场上的快速普及以及我国对道路基础设施的长期建设对公路货运行业的发展都产生了显著的影响。

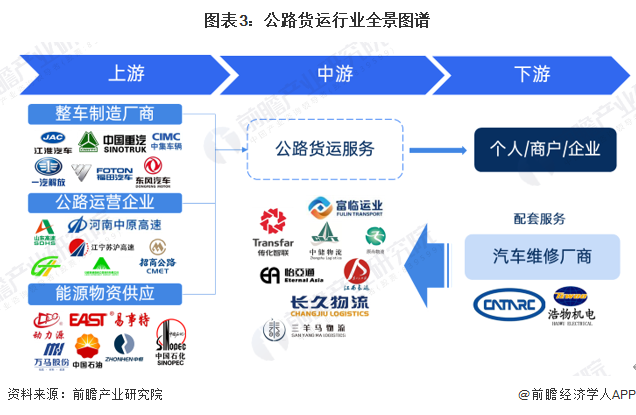

从公路货运行业的产业链来看,主要分为上中下游三个部分,上游主要是为公路货运企业提供装载工具的整车制造厂商,负责公路基础设施建设的公路运营企业,以及包括汽油资源和电力资源在内的能源物资供应企业;产业链中游为公路货运服务企业;下游则是接受公路货运服务的个人以及各行各业的商户与企业;与此同时,为公路货运行业提供配套服务的还有汽车维修厂商。

目前,我国公路运营以及传统能源的供应商主要为国有资本为主体的企业,公路运营企业主要由各省市的国有资本控股,负责全国各主要高速公路的开发、运营以及维护工作,除此之外,在能源供应方面,传统车辆燃油的主要供应商中国石油以及中国石化两大国有企业。在整车制造方面,主要企业为福田汽车、中集车辆、中国重汽等传统商用车代表性企业。中游公路货运服务方面,主要有中储物流、传化智联等公路货运企业,除此之外,顺丰股份、德邦物流等目前以快递服务作为主要业务的综合型物流企业同样也是公路货运行业较为重要的参与者。

行业发展历程:行业全面进入信息化阶段

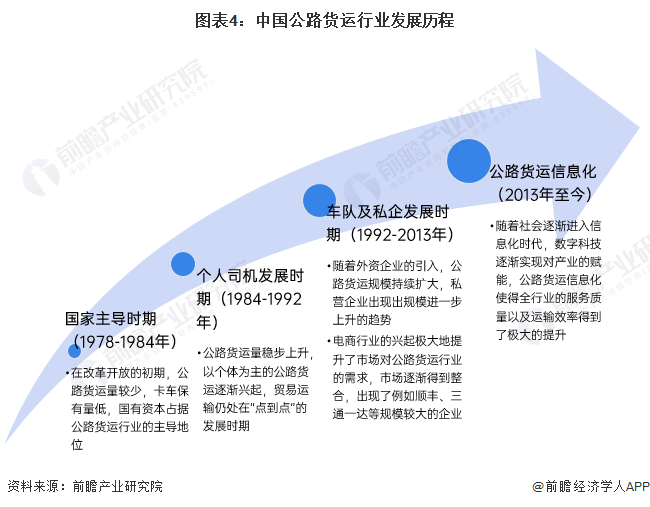

我国公路货运行业伴随着我国整体社会环境的开放以及经济环境的发展而兴起:1978年,改革开放使得市场贸易规模逐步扩大,社会层面上逐渐涌现出了对货物运输的需求,这个时期,国内的货运周转率相对较小,国有企业成为了首先承担公路货运工作的单位;到了1984年,随着个体经济的地位得到进一步肯定,公路货运量呈现出进一步增长的状态,市场需求之下亦使得个人司机逐步出现,但公路货运的服务种类整体依旧较为单一,仍然停留在“点到点”的运输模式;随着市场经济进一步发展,1992年,我国对外资企业打开了中国市场的大门,市场上的商品流通进一步活跃,公路货运的需求规模进一步扩大,市场出现了对公路货运行业的规模化经营的要求,因而公路货运行业的私营企业逐渐呈现出规模进一步上升,市场结构迅速整合的情况,除此之外,随着互联网的进一步普及,电商行业的蓬勃发展为公路货运行业注入了源头活水,公路货运企业在迅速整合的过程中亦逐渐出现供应链产品上的分化,顺丰速运、“三通一达”等行业龙头企业进一步涌现;2013年至今,随着我国逐渐步入信息化时代,“互联网+”背景下,物联网等数字技术进一步向包括公路货运行业在内的下游行业渗透,信息化产业逐步实现对公路货运行业的赋能,公路货运行业的服务质量以及运输销量得到了显著提升,全行业正在信息化、智能化以及服务的精细化道路上行稳致远。

行业政策背景

公路货运作为国家的基础性产业,其发展呈现出于市场贸易需求相适应,与国家基础设施建设水平相适应的特征,因而国家政策亦是将市场需求和基础建设的战略规划及布局作为核心路线进行相关布局:在行业发展的相对早期阶段,行业运力是较为可贵的资源,但行业整体处于粗放式经营的状态,缺少合理的运力调度逻辑,对道路资源和运力造成了极大的浪费,2009年,交通运输部出台《关于进一步促进公路水路交通运输业平稳较快发展的指导意见》,鼓励对落后运输工具的淘汰以及运力的合理规划;2011年,《道路运输业“十二五”发展规划纲要》量化了公路货运的枢纽场站建设目标,公路货运规模化服务有了进一步的布局轮廓;2014年,包括公路货运行业在内的物流行业逐渐进入标准化以及专业化阶段,《物流业发展中长期规划(2014—2020年)》对行业的服务标准以及技术水平提出了全面提升的要求;2019年,《交通强国建设纲要》提出了对货物运输行业绿色化程度再提高的要求;2022年,国家基础设施建设全面走向成熟,《扩大内需战略规划纲要(2022-2035年)》对于公路货运行业的精细化发展提出了更加深层次的要求,在绿色低碳的背景下,公路货运行业不仅仅需要对自身服务水平进行优化,更是需要充分发挥自身特点,与现代物流行业的其他配套行业,以及下游需求侧的各行各业实现全面的融合,未来公路货运行业将不再是单一的货物运输行业,在基础设施建设进一步得到完善的背景下,全行业将加速整合,实现公、铁、水联运,实现物流集群产业的有机统一。

行业发展现状

1、 公路建设投资逐年上升

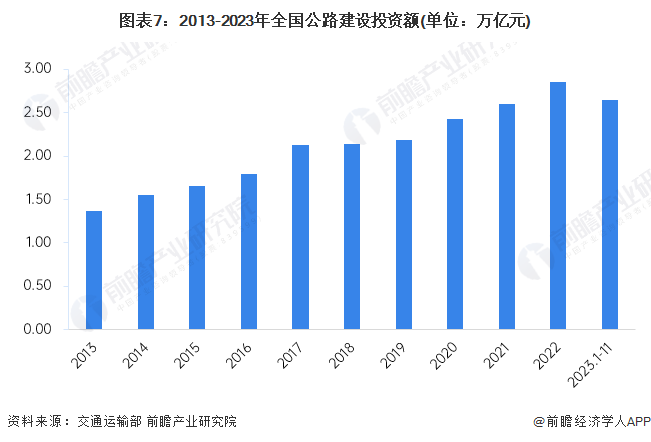

2013-2022年,全国公路建设投资额总体呈现增长态势。2022年全年完成公路固定资产投资2.85万亿元,比2021年增长9.7%。其中,高速公路完成16262亿元、增长7.3%,普通国省道完成5973亿元、增长6.5%,农村公路完成4733亿元、增长15.6%。2023年1-11月累计投资2.65万亿元,同比增长1.2%。

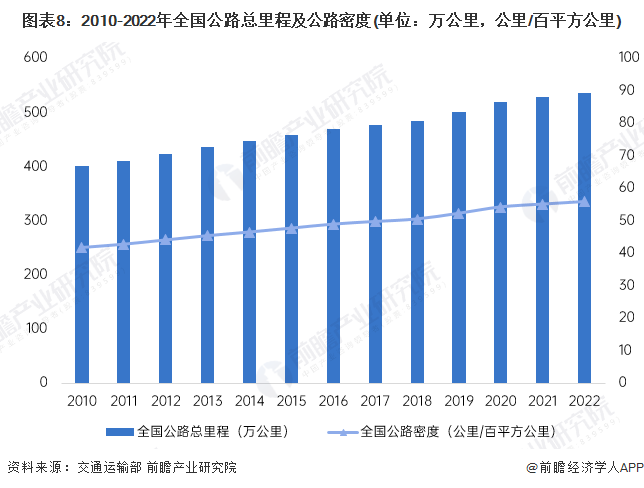

2010-2022年,我国公路总里程和公路密度呈稳定上升趋势。2022年末全国公路里程535.48万公里,比2021年末增加7.41万公里。公路密度55.78公里/百平方公里,增加0.77公里/百平方公里。公路养护里程535.03万公里,占公路里程比重为99.9%。

2、 近几年公路货运量波动明显

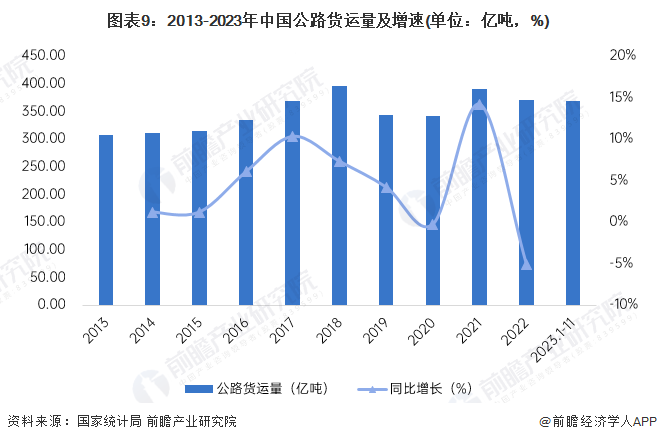

根据国家统计局的数据,在电子商务飞速发展的背景下,2013年,我国的公路货运规模总体已进入高位,2013-2022年期间呈现轻微波动下有所上涨的态势,2022年达到371.19亿吨,主要与货物运输行业整体规模扩大,但全行业结构不断调整有关。2023年截至11月,公路货运量规模达到369.03亿吨。

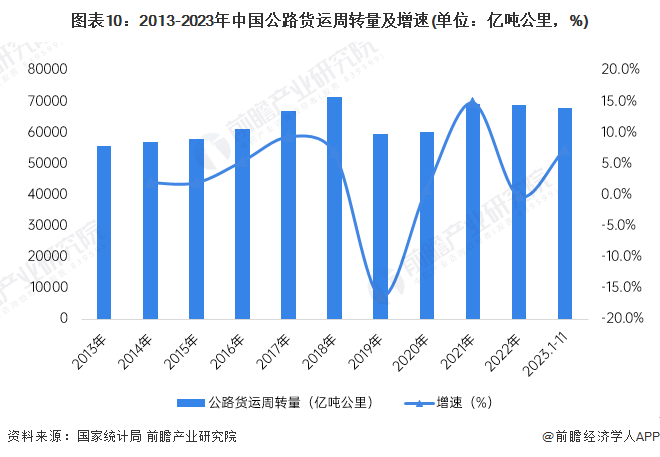

从公路货运周转量变化情况来看,2013-2022年期间,公路货运周转量整体呈现出波动中有所上涨的趋势,目前,公路货运行业正处于十年内的第二轮上升通道之中,2022年公路货运周转量达到68958.04亿吨公里,平均下降0.19%,主要是新冠肺炎疫情导致货运周转不畅,同时市场经济情况低迷导致的。2023年1-11月,公路货运周转量为67756亿吨公里,同比上涨7.3%,在经济环境持续修复的背景下,公路货运周转量有望延续增长态势。

3、 公路货运量占比呈现下降趋势

根据国家统计局的数据,2013-2023年,公路货运量在整体货物运输量的占比呈现出波动中下降的趋势,2022年全国货物运输总量达到515.26亿吨,其中公路货运量占比达72.04%,相比2013年的75.06%下滑了3.02%。2023年前11个月的货运量占比回升至73.8%。总体而言,公路货运仍然是占比最大的货物运输种类。

行业竞争格局

1、 区域竞争:山东省在公路货运量中拔得头筹

根据国家统计局的数据,2023年1-11月,山东省公路货运量位列全国第一,同时也是唯一一个全年公路货运总量超过25亿吨的省份,达到了26.26亿吨,除此之外,安徽、河南、广东、浙江、河北公路货运总量均超过了20亿吨,从前10位的公路货运总量的差距来看,不同省份公路货运行业的发达程度还是存在较为明显的差距,总体而言,前十位中省份大部分均位于我国东部,可以认为我国东部的公路货运网络发达的程度相对优于西部。

2、 企业竞争:苏汽集团位列诚信企业首位

根据中国道路运输协会对外发布中国道路运输百强诚信企业(2023年)名单,苏汽集团有限公司、重庆公路运输(集团)有限公司、中国石油运输有限公司、林森物流集团有限公司、佛山市汽车运输集团有限公司、安徽省合肥汽车客运有限公司、新国线运输集团有限公司、温州市交通运输集团有限公司、许昌万里运输集团股份有限公司、江苏金陵交运集团有限公司位列百强诚信企业前十强。

行业发展前景及趋势预测

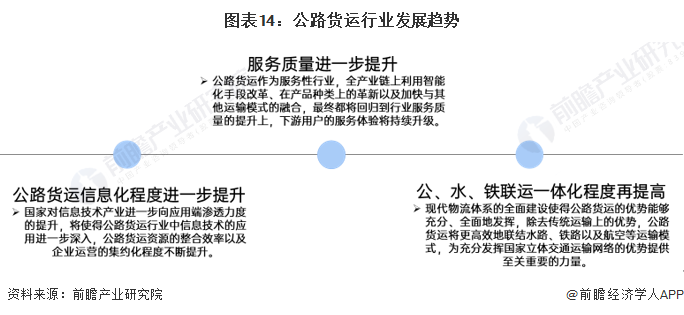

1、 服务质量全面升级是行业发展的核心要点

作为促进我国全面经济发展的行业,国家为公路货运行业提供了较多的引导性以及支持性的政策,市场需求和信息技术的发展程度亦能对公路货运的发展方向产生深远的影响,但总体而言,服务质量全面升级是行业发展的核心逻辑:随着信息产业的技术应用进一步向货物运输行业渗透,货运枢纽以及交通网络的响应时间将逐渐缩短,公路货运在资源的调度效率上将进一步得到提升;围绕着现代物流体系的全面建设,除去以传统公路货运在货物运输中发挥的作用,公路货运亦将更高效地联结水路、铁路乃至航空运输,公水铁联运一体化将在未来全面提升至新的层次;作为服务性行业,公路货运行业利用各种手段做出的革新终将为下游用户的服务体验带来积极影响,持续提升的服务质量将是行业行稳致远的根本所在。

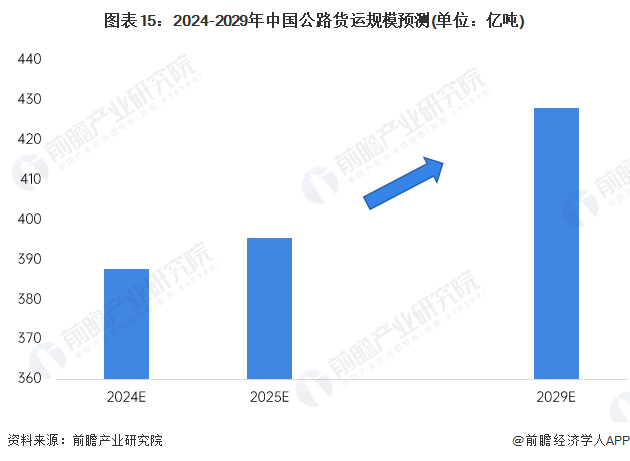

2、2029年公路货运规模预计将达到428亿吨

目前,国家对交通运输产业以及道路基础设施的建设仍然处于大力支持的阶段,在贸易活动进一步活跃,下游产业需求规模进一步扩大的背景下,中国公路货运的规模将稳中有进,初步预计2029年中国公路货运规模将超过420亿吨,2024-2029年复合增长率为2%。

更多本行业研究分析详见前瞻产业研究院《中国公路货运行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

相关深度报告 REPORTS

报告通过对大量一手市场调研数据的前瞻性分析,深入而客观地剖析中国当前公路货运行业的总体市场容量、市场规模、竞争格局和市场需求特征,并根据公路货运行业的发展轨迹...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »