【行业深度】2024年中国动力锂电池行业竞争格局及市场份额分析 市场集中度持续提升

行业主要上市公司:宁德时代(300750);比亚迪(002594);中创新航(3931.HK);国轩高科(002074);欣旺达(300207);亿纬锂能(300014);孚能科技(688567);瑞浦兰钧(0666.HK)

本文核心数据:中国动力锂电池行业企业市场份额;中国动力锂电池企业市场集中度;中国动力锂电池行业代表性企业产能

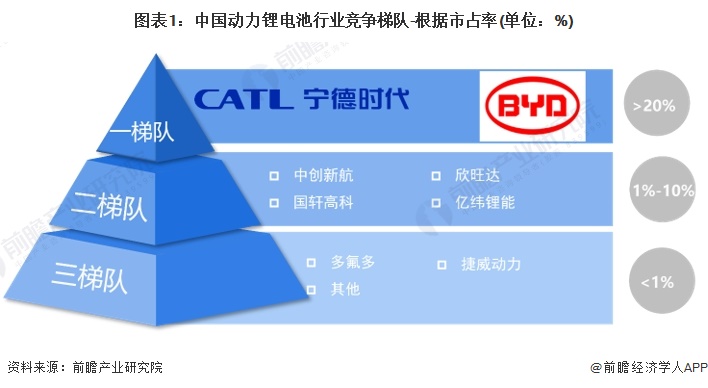

1、中国动力锂电池行业竞争梯队

我国动力锂电池行业第一梯队企业为宁德时代和比亚迪,其动力锂电池装机量占比超过20%;第二梯队企业有中创新航、国轩高科、欣旺达、亿纬锂能等,其市占率在1%-10%之间,第三梯队企业有多氟多、捷威动力等,其市占率在1%以下。

2、中国动力锂电池行业竞争者集群

依据市场竞争力及战略执行力,我国动力锂电池行业可分为四大竞争集群,即领导者、挑战者、追随者和特定领域者。整体来看,我国动力锂电池行业的挑战者数量较多、远见者、领导者较少。宁德时代是行业领导者,市场竞争力及专注度均较高;比亚迪是远见者,市场竞争力高但专注度低。

注:1)横坐标代表市场竞争力,根据2022年动力锂电池装车量得出;

2)纵坐标代表市场专注度,依据动力锂电池业务营业收入占比得出。

3、中国动力锂电池行业市场份额

根据中国汽车动力电池产业创新联盟披露的数据,2022年,我国动力锂电池装机量排名前三的企业分别是宁德时代、比亚迪和中创新航,市场份额占比均在5%以上,其余企业市场份额占比均在5%以下。其中宁德时代市场份额占比为48.2%,是中国动力锂电池行业龙头企业,比亚迪和中创新航市场份额占比分别为23.5%和6.5%,较2021年均有提升,但与宁德时代差距仍较大。

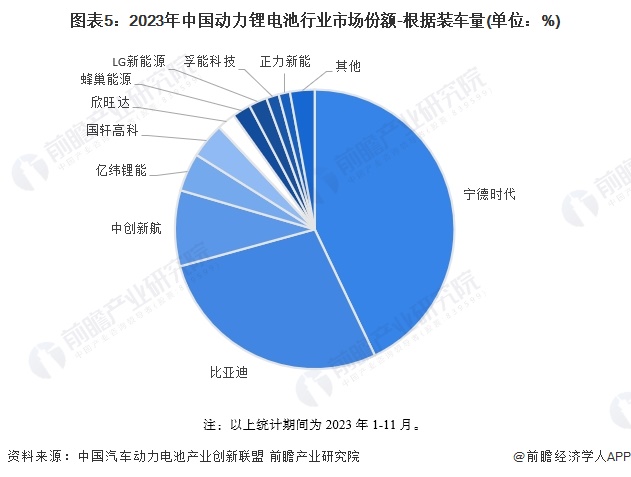

根据中国汽车动力电池产业创新联盟披露的数据,2023年1-11月,我国动力锂电池装机量排名前三的企业依旧是宁德时代、比亚迪和中创新航,市场份额占比均在5%以上,其余企业市场份额占比均在5%以下。其中宁德时代市场份额占比为42.9%,是中国动力锂电池行业龙头企业,但其市场份额占比较2022年下降。比亚迪和中创新航市场份额占比分别为27.8%和8.8%,较2022年均有提升,但与宁德时代差距仍较大。

注:以上统计期间为2023年1-11月。

4、中国动力锂电池行业市场集中度

随着动力电池市场竞争进一步加剧,龙头企业优势不断放大,行业集中度持续提升。2022年,排名前3家、前5家、前10家动力电池企业动力电池装车量分别为230.36GWh、251.42GWh和279.78GWh,占总装车量比重分别为78%、85%和95%。2023年1-11月,我国动力锂电池行业CR3超79%,CR5超88%,CR10超97%。

5、中国动力锂电池行业企业布局及竞争力评价

EVTank、海融网、电池网、伊维经济研究院、中国电池产业研究院等从我国动力锂电池企业产能、销量、出货量、主要客户等方面布局情况,评选出了“2022年度中国锂电池行业动力电池年度竞争力品牌榜单”,其中综合竞争力最强的是宁德时代和比亚迪,亿纬锂能、中创新航、欣旺达、蜂巢能源、国轩高科、孚能科技、瑞浦兰钧、正力新能等企业也位列前十。

6、中国动力锂电池行业竞争状态总结

从五力竞争模型角度分析,虽然中国动力锂电池行业市场集中度高,但行业内竞争者数量较多且行业增长率较高,故现有竞争者竞争较为激烈;动力锂电池行业上游供应商一般为动力锂电池元件,公司众多供给充足,因此上游议价能力较弱;动力锂电池行业下游为整车厂,行业内企业较多,供应较为稳定,所以下游议价能力较强;由于行业短期内技术和资金进入壁垒较高,因此行业潜在者进入威胁较小;同时,行业替代品尚不成熟,行业替代品威胁适中。

更多本行业研究分析详见前瞻产业研究院《中国动力锂电池行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

相关深度报告 REPORTS

本报告前瞻性、适时性地对动力锂电池行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来动力锂电池行业发展轨迹及实践经验,对动力锂电池行...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »