预见2024:2024年中国焊接机器人行业市场规模、竞争格局及发展前景预测 未来市场规模将超370亿元

行业主要上市公司:埃斯顿(002747.SZ)、机器人(300024.SZ)、埃夫特(688165.SH)、凯尔达(688255.SH)、瑞松科技(688090.SH)、三丰智能(300276.SZ)、华恒股份(833444.OC)

本文核心数据:焊接机器人市场规模;焊接机器人市场结构;焊接机器人销售市场

行业概况

1、行业定义与分类

焊接机器人是指从事焊接(包括切割与喷涂)的工业机器人。基于不同作业原理划分,焊接机器人主要包括弧焊机器人、点焊机器人、激光机器人以及其它焊接机器人。

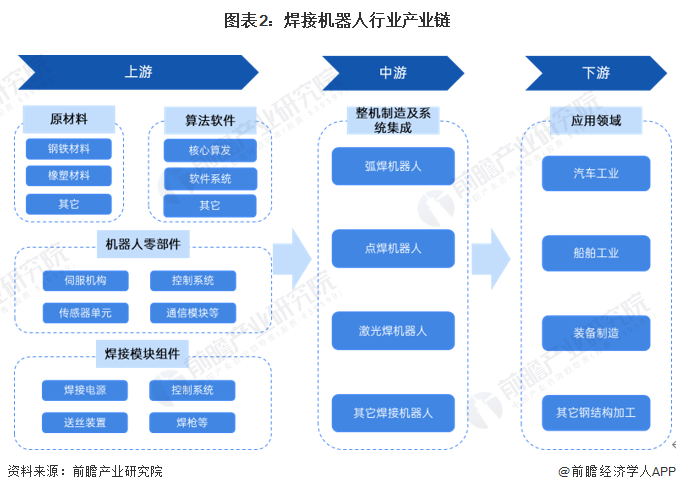

2、产业链剖析:产业链参与主体多元化

近年来,随着国家制造业结构优化升级,智能制造、工业4.0技术不断创新突破,焊接机器人需求持续增长。

从焊接机器人产业链环节来看,上游包括钢铁、橡胶等基础原材料,以及焊接功能组件,机器人伺服机构、控制系统、传感器等核心零部件;从产业链中游为焊接机器人整机制造及系统集成,主要分为弧焊机器人、点焊机器人、激光焊机器人等;从产业链下游来看,主要应用领域包括汽车工业、船舶工业、装备制造以及其它钢结构加工领域。整体来看,焊接机器人产业链市场参与主体多元化特征明显。

从产业链各环节代表企业来看,上游核心零组件代表企业有中大力德、秦川机床、昊志机电、汇川技术等机器人零部件供应商,以及麦格米特、上海沪工、瑞凌股份等焊接组部件供应商;产业链中游代表企业有埃斯顿、机器人、埃夫特、凯尔达、瑞松科技、华恒股份、三丰智能等;从产业链下游来看,应用主体包括汽车制造、船舶制造、钢结构加工制造等工业企业。

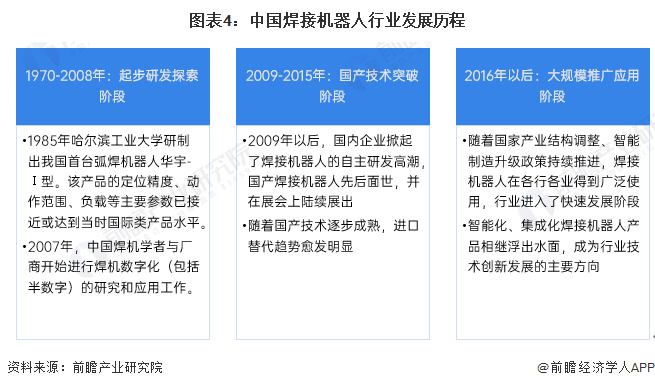

行业发展历程:行业正处于大规模推广应用阶段

从20世纪70年代开始,国内大学与科研院所开始针对焊接机器人进行自发性的技术研发,1985年哈尔滨工业大学研制出我国首台弧焊机器人华宇-Ⅰ型。进入21世纪,中国焊机学者与厂商开始进行焊机数字化的研究和应用工作,国产技术得到快速发展突破。2016年以后,随着国家产业结构调整、智能制造升级政策持续推进,焊接机器人在各行各业得到广泛使用,行业进入了快速发展阶段。

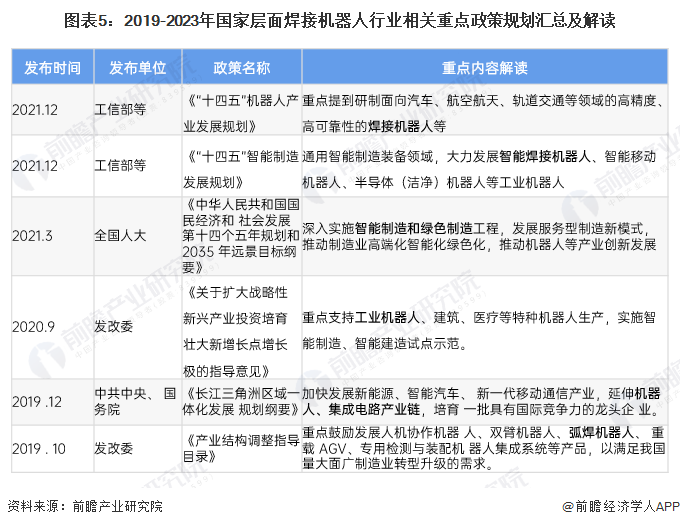

行业政策背景:政策助推核心技术创新和推广应用

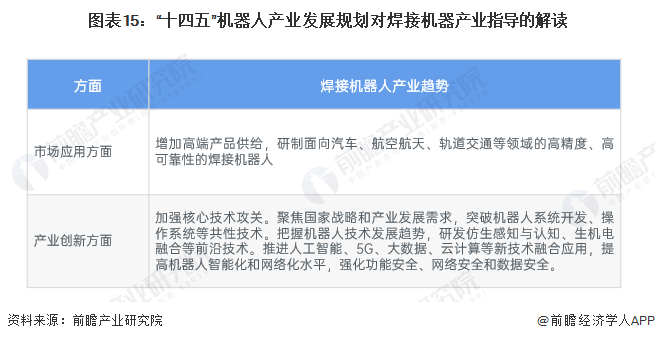

2021年,国家工信部、发改委等15部委联合发布《“十四五”机器人产业发展规划》,其中明确提到研制面向汽车、航空航天、轨道交通等领域的高精度、高可靠性的焊接机器人等。焊接机器人在我国工业机器人行业的重要性得以凸显。

为加快推进制造业智能化、数字化,切实增强制造业核心竞争力,推动我国制造业加快迈向全球价值链中高端,国家在焊接机器人以及整个工业机器人领域出台了一系列政策,重点如下:

行业发展现状

1、工业机器人市场蓬勃发展

自2016年开始,中国工业机器人累计销量位列世界第一。根据国际机器人联合会IFR资料,2022年中国工业机器人销量约30万台,2015-2022年复合增长率达23%,远高于全球市场的增长水平。

从市场规模来看,根据国际机器人联合会IFR数据,2022年我国工业机器人市场规模超过500亿元,全球占比45%,稳坐全球工业机器人第一大市场地位。

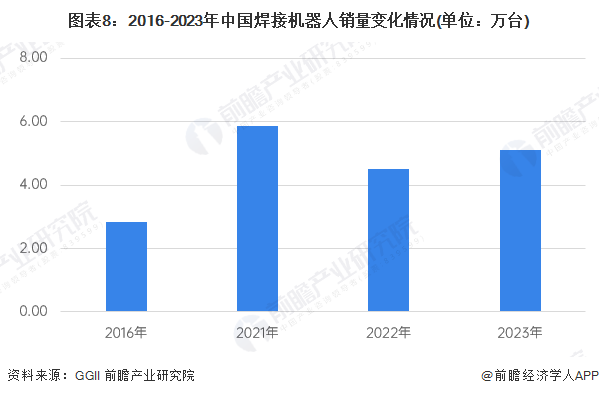

2、焊接机器人年销量超过5万台

焊接机器人是工业机器人的主要应用品类,在全球在役工业机器人中,焊接机器人存量占比在50%左右。从我国焊接机器人销量来看,2016-2021年销量复合增速达17%;2022年由于市场需求下行,销量有所下滑。2023年市场销量有所回升,超过5万台。

从细分产品销售占比结构来看,弧焊机器人销量占据市场六成以上的市场份额,其次是点焊机器人销量占比超过20%,其它类型的占比较小。

3、汽车工业是最大的应用市场

从中国焊接机器人的销售市场来看,汽车行业的需求最大,占整体销量的30%以上。其次是电子制造行业、金属制品行业的销量占比均在10%以上。

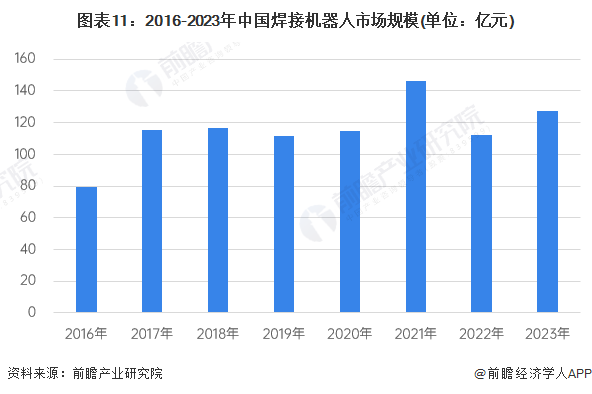

4、焊接机器人市场规模超120亿元

结合上市公司披露的产品平均价格以及市场销量数据,测算2023年中国焊接机器人市场规模超过120亿元。

行业竞争格局

1、企业竞争:形成日系、欧系和国产三大竞争派系

目前国内焊接机器人销售市场已经形成了三大派系:日系、欧系和国产品牌,其中日系品牌主要有安川、发那科、OTC、松下、那智不二越、川崎等;欧系品牌包括瑞士的ABB,德国的KUKA,意大利的COMAU、奥地利的IGM等;国产品牌则包括埃斯顿、卡诺普、埃夫特、钱江机器人、配天机器人、新松机器人、藦卡等。整体来看,日系和欧系品牌主要占据高端市场份额,而国产品牌以中低端市场为主,近几年逐渐向高端市场渗透。

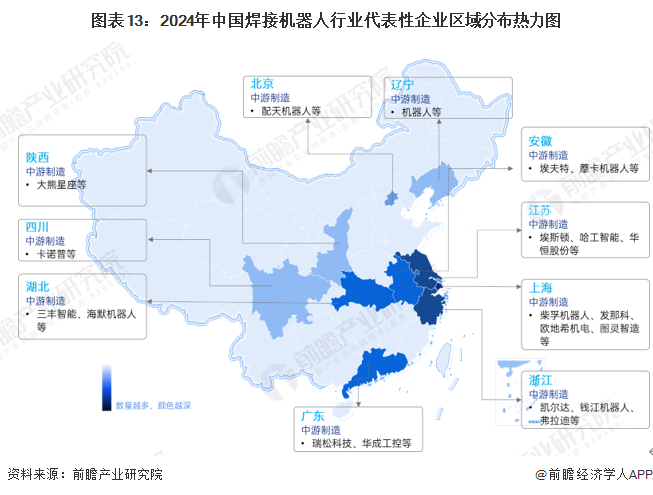

2、区域竞争:上海、江苏、浙江等地市场竞争较为激烈

从国内焊接机器人行业代表企业的区域分布来看,上海、江苏和浙江等地的领先企业数量相对最多,上述地区的焊接机器人市场竞争较为激烈。

行业发展前景及趋势预测

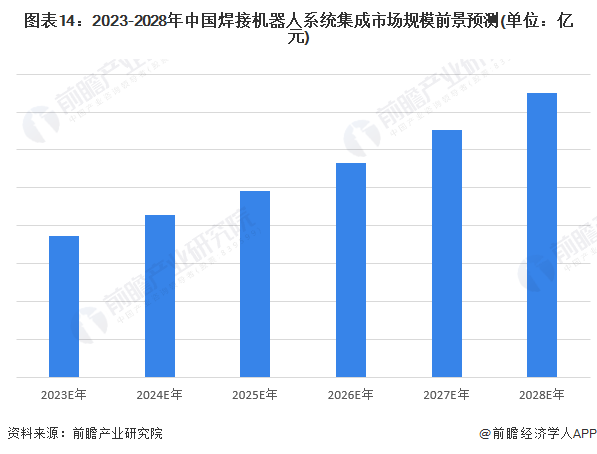

1、预计到2028年中国焊接机器人系统集成市场规模超过370亿元

随着产业升级、智能制造战略的持续深入,焊接机器人在各类工业领域的应用有望进一步渗透,国内焊接机器人市场还有进一步增长空间。预计2028年中国焊接机器人系统集成市场规模超过370亿元。

2、未来焊接机器人应用水平将进一步提升,智能化、集成化发展趋势明显

根据工信部等联合发布的《“十四五”机器人产业发展规划》,涉及焊接机器人行业发展规划及重点内容包括:增加高端产品供给,研制面向汽车、航空航天、轨道交通等领域的高精度、高可靠性的焊接机器人;加强核心技术攻关,提高机器人智能化和网络化水平,焊接机器人智能化、集成化发展趋势将更加明显。

更多本行业研究分析详见前瞻产业研究院《全球及中国焊接机器人行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

相关深度报告 REPORTS

本报告前瞻性、适时性地对焊接机器人行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来焊接机器人行业发展轨迹及实践经验,对焊接机器人行...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »