【行业深度】2023年中国彩妆行业竞争格局及市场份额分析 市场集中度较低

行业主要上市公司:上海家化(600315);珀莱雅(603605);丸美股份(603983)等

本文核心数据:彩妆行业竞争梯队;彩妆行业企业布局

中国彩妆行业竞争梯队

根据Maigoo发布的彩妆十大品牌来看,目前中国彩妆市场高端领域主要以外资品牌为主,前十大品牌均来自国外奢侈品公司与化妆品公司;中低端领域,内资品牌已经具有一定影响力,卡姿兰、美宝莲、完美日记等国产品牌位居前三。

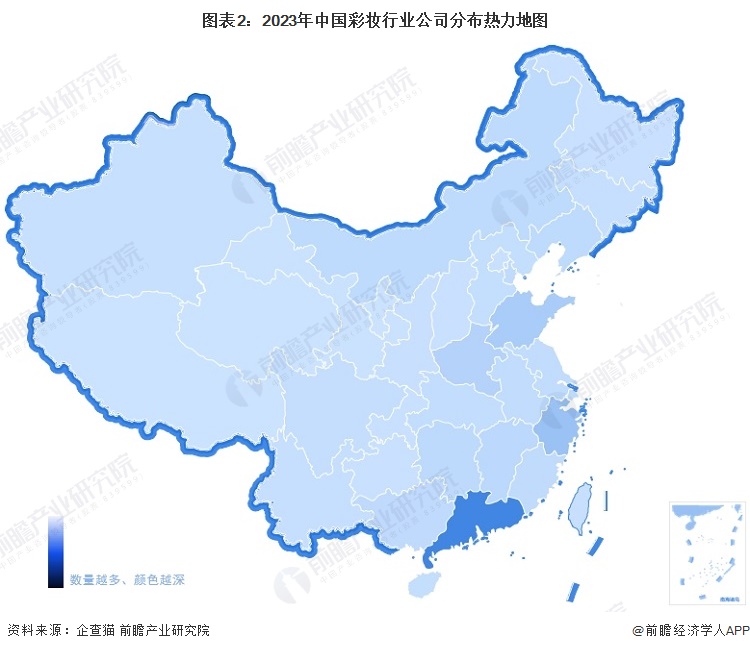

根据企查猫以“化妆品制造业”为选定行业,以“彩妆/化妆品”为关键词进行精确搜索,得到彩妆企业区域分布。中国彩妆行业企业主要分布在广东(3905家)、浙江(1375家)、山东(977家)、)河南(659家)、上海(385家)等地区。

从代表性企业分布情况来看,我国彩妆代表企业分布在上海、浙江、江苏、广东、山东等沿海省市。

中国彩妆行业竞争格局

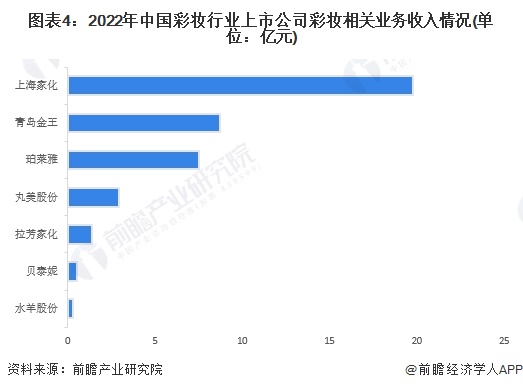

按彩妆相关业务营收金额来看,2022年,上海家化以19.75亿元的业务收入位列第一,青岛金王业务收入8.71亿元,位列第二;珀莱雅、丸美股

份和拉芳家化业务收入分别位列第三、第四和第五,其余两家企业业务收入不足1亿元。

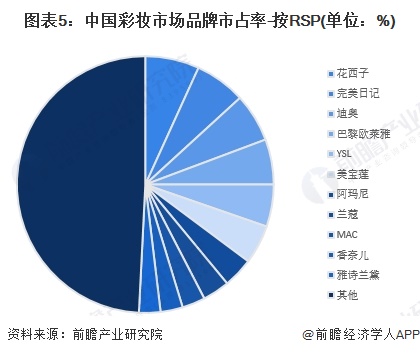

目前,中国彩妆市场品牌市占率最高的是花西子,市占率为6.8%,排名第二的是完美日记,市占率为6.4%,由此可见,国产品牌在中国彩妆市场越来越得到重视,完美日记和花西子作为国内彩妆领域两颗光芒耀眼的新星,均是在近几年涌现出来的新锐国货品牌,两者凭借着对新媒体营销手段的充分应用,电商化运营方式的熟练掌握,以及突出产品的差异化打造,实现了销售额的爆发式增长。

中国彩妆行业企业集中度

根据各品牌市占率来统计,中国彩妆彩妆市场前3位品牌的集中度约在19%,前5位集中度约在30%,前十位集中度约在45%。

中国彩妆行业企业布局及竞争力评价

目前,布局了彩妆业务的上市企业中,上海家化、青岛金王、珀莱雅业务收入相对高于其他公司;毛利率方面,贝泰妮和丸美股份两家企业相对较高,毛利率超70%。

中国彩妆行业竞争状态总结

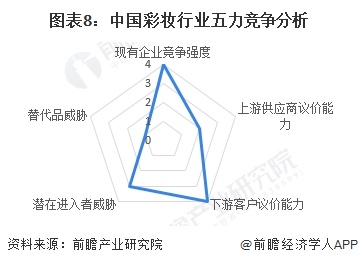

从五力竞争模型角度分析,目前我国彩妆企业数量较多,行业竞争较为激烈;彩妆产业上游主要是甘油、乳化剂、包装材料等原料供应商,产品同质化严重,上游议价能力相对较低;彩妆下游消费者属于价格敏感性,且彩妆品牌较多,因此消费者议价能力较强;彩妆行业进入壁垒较低,潜在进入者威胁较大;彩妆主要赋予皮肤色彩,修整肤色或加强眼、鼻部位的阴影,以增加立体感,从而使之更具魅力。同时,也可用于遮盖雀斑、伤痕、痣之类的皮肤缺陷,替代品较少。

根据以上分析,对各方面的竞争情况进行量化,5代表最大(竞争激烈/威胁大/议价能力强),0代表最小(竞争小/威胁小/议价能力弱),彩妆产业的竞争情况如下图所示。

更多本行业研究分析详见前瞻产业研究院《中国彩妆产品市场需求与投资规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

相关深度报告 REPORTS

本报告第1章分析了中国彩妆产品市场的发展环境;第2章对全球及主要国家彩妆产品市场的发展状况进行了分析;第3章对中国彩妆产品市场的发展状况进行了深度解析,并对消费...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »