预见2023:2023年中国免疫诊断行业市场规模、竞争格局及发展前景预测 未来市场规模有望突破800亿元

行业主要上市公司:菲鹏生物(838391.NQ);迈瑞医疗(300760.SZ);万泰生物(603392.SH);万孚生物(300482.SZ);迈克生物(300463.SZ)等

本文核心数据:中国免疫诊断市场规模;中国免疫诊断市场结构;中国免疫诊断竞争格局等

免疫诊断行业发展概况

1、定义

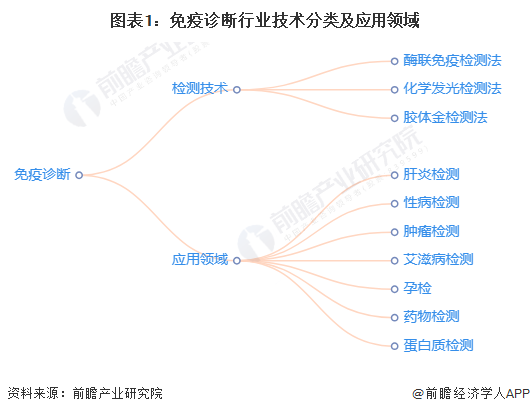

免疫诊断(immunodiagnosis)是应用免疫学的理论、技术和方法诊断各种疾病和测定免疫状态。免疫诊断试剂在诊断试剂盒中品种最多,广泛应用于医院、血站、体检中心,主要用于肝炎检测、性病检测、肿瘤检测、艾滋病检测、孕检等。其中,免疫诊断技术主要包括酶联免疫检验法、化学发光检验法、胶体金检验法等。此外,检测技术还包括放射免疫技术、免疫荧光技术以及时间分辨荧光技术,但使用均较少,主流技术路线为化学发光技术、酶联免疫技术以及胶体金技术,未来行业发展的趋势以化学发光技术为主。

2、产业链剖析:产业链协同潜力较大

从产业链环节来看,免疫诊断上游环节包括免疫诊断试剂原材料供给、免疫诊断仪器材料的供给,中游环节为免疫诊断产品的研发、生产及销售,下游环节为医疗机构、第三方试验室以及疾控中心等,终端用户环节为患者或科研人员。

免疫诊断行业发展历程:从放射免疫技术到化学发光技术

我国免疫诊断行业起步于20世纪60年代,最早的免疫诊断技术为放射免疫技术,技术原理为利用放射性核素标记抗原或抗体,形成抗原抗体复合物定量检测放射活性分子的放射信号。到1970年前后,胶体金技术和免疫荧光技术开始发展,到1980年左右,行业中开始广泛使用酶联免疫技术,其原理为加入酶标记的抗体通过反应结合在固相载体后,加入酶反应的底物并催化成颜色或显现荧光。1990年代,时间分辨荧光技术登场,2000年至今,化学发光技术快速发展,并逐步占据大部分市场,对酶联免疫法逐渐形成替代作用。

免疫诊断行业政策背景:充分服务于诊断需求

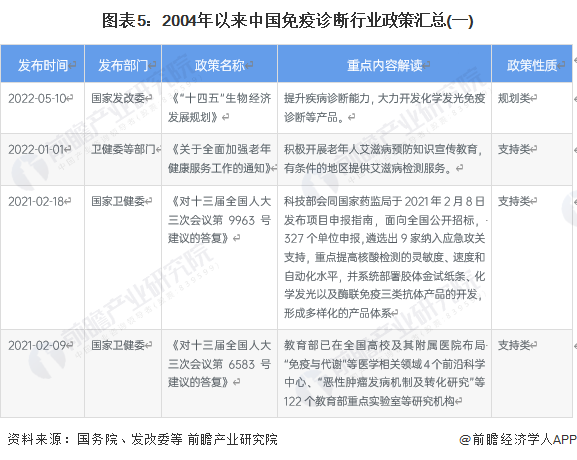

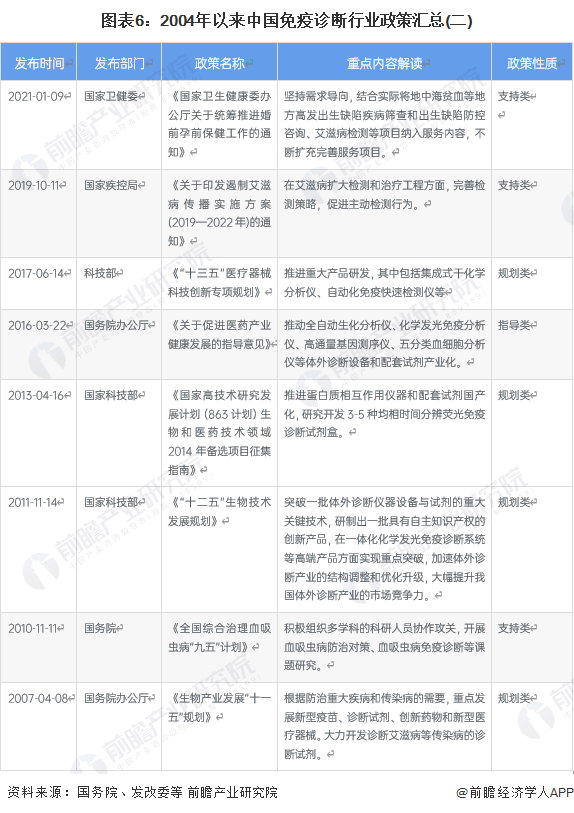

我国免疫诊断行业开始发展的二十多年以来,国家层面出台了较多相关政策,其中,多数为支持类以及规范类政策,政策支持的方向主要是从重大传染病防控切入,提升重大传染病的防控力度,鼓励居民主动诊断,从而推动免疫诊断行业的需求。具体政策及主要内容等信息汇总如下:

行业发展现状

1、免疫诊断试剂供给总体较为稳定

根据中国药检数据,近两年来,我国免疫诊断试剂签发次数总体在稳定的区间内波动。其中,2022年年初,乙肝诊断试剂盒以及梅毒螺旋体抗体诊断试剂盒签发次数有较为显著的增长,而后回落至平均水平。在2023年年初,丙肝诊断试剂盒、乙肝诊断试剂盒签发次数在此较大幅度增长,表明我国上述疾病感染人群较多,存在较大的传播可能性,为匹配相应的诊断需求,需要签发足够的免疫诊断试剂盒。

2、免疫诊断市场规模快速增长

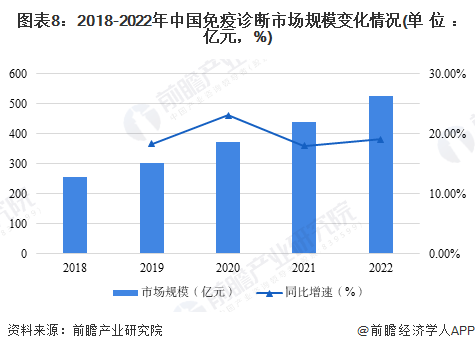

根据德勤的市场调研结果,我国免疫诊断行业市场规模持续增长,2018年至2022年,市场规模由256亿元增长至524亿元,四年复合增速超过20%,2022年我国免疫诊断市场规模同比增长19.9%。

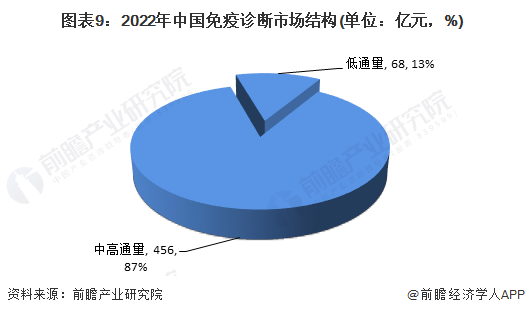

3、中高通量、低通量免疫诊断仪器市场结构

免疫诊断仪器可分为中高通量仪器和低通量仪器,中高通量仪器主要以化学发光和酶联免疫技术为主,通常为大型的检验平台,并放置在三级/二级医院中央检验科室和第三方独立实验室内,并因其高通量的特性,适合进行较大规模的样本检测。而低通量免疫诊断仪器主要满足医院急诊科快检或小型/基层医院的较少样本检测的需求,通过单人份检测,在患侧需要检测时可以做到随时响应患者需求。这类仪器主要采用免疫荧光、胶体金、时间分辨荧光等检测方法,且一般在20分钟以内可以提供定性或定量的检验结果。但低通量仪器相比中高通量仪器来讲,并不适合做大规模的诊断和检测。根据德勤调研得到的数据,2022年,我国中高通量(化学发光、酶联免疫等)市场规模达到456亿元,占免疫诊断市场总比重的87%;低通量(胶体金、免疫荧光等)市场规模为68亿元,占免疫诊断市场总比重的13%。

行业竞争格局

1、外资企业占据国内半数以上的市场份额

根据销售额来看,我国免疫诊断行业市场国产化率较低,外资企业占据着国内半数以上的市场份额,其中,罗氏市场份额达到了27%,其次为雅培,市场份额为15%。贝克曼、西门子市占率分别为7%、6%,行业CR4为55%。国内本土企业方面,迈瑞医疗是国内免疫诊断行业的龙头企业,但其市占率也仅有5%左右,其次为安图生物,市占率为4%,新产业生物市占率仅为3%。

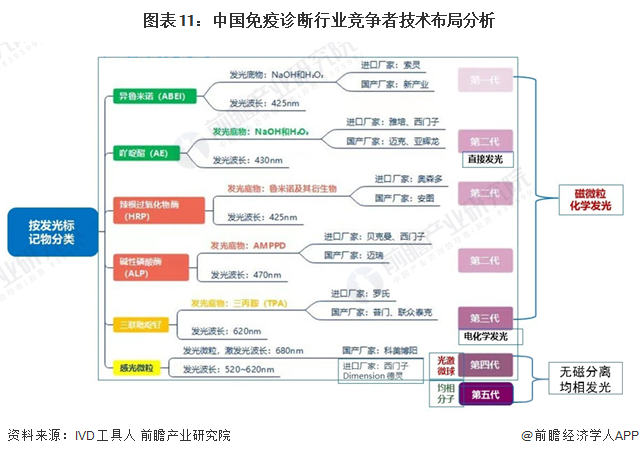

2、竞争者技术路线对比

从当前最主流的化学发光法的技术路线来看,按发光标记物划分,可进行磁微粒化学发光的标记物包括异鲁米诺、吖啶醋、辣根过氧化物酶、碱性磷酸酶、三联吡啶钌,具体来看,使用异鲁米诺作为标记物的厂家包括索灵、新产业等,使用吖啶醋的厂家包括雅培、西门子、迈克、亚辉龙等,使用辣根过氧化物酶的厂家包括奥森多、安图,使用碱性磷酸酶的厂家包括贝克曼、西门子、迈瑞等,使用三联吡啶钌的厂家包括罗氏、普门、联众泰克等。根据罗氏在我国市场占比最大的事实,可以推断三联吡啶钌标记物的应用也相应较为广泛。此外,无磁分离均相发光的标记物为感光微粒,国产商家包括科美博阳等,国外厂商中西门子、德灵有所布局。

总体来看,西门子所使用的的标记物种类较多,而其他公司较少有使用多种标记物的情况。

3、竞争者区域分布

从我国免疫诊断代表性企业的区域分布图来看,我国广东省免疫诊断产业一体化程度较高,上中下游企业中均有规模较大的代表性企业分布,而我国山东地区的产业优势则主要体现在免疫诊断产品的研发和生产环节。此外,产业链上游龙头企业菲鹏生物位于广东省,普瑞生物位于天津市;中游龙头企业迈瑞医疗位于广东省,诺唯赞位于江苏省,安图生物位于河南省;下游检测机构龙头企业迪安诊断位于浙江省,金域医学位于广东省。

行业发展前景

1、中国免疫诊断行业市场发展趋势

我国免疫诊断行业发展趋势主要包括两大方面,一方面,在“十四五”规划强调优质医疗资源建设和区域均衡分布的背景下,分级诊疗、支持基层医疗建设等行业发展背景下,设备端将聚焦于轻量化、便携化的发展方向,另一方面,在技术路线上,化学发光技术占比将进一步提升,我国免疫诊断本土企业也将持续推进国产替代进程。

2、中国免疫诊断行业市场规模预测

根据菲鹏生物招股书,预计到2025年,我国化学发光免疫诊断市场规模将达到632.6亿元,而根据德勤的调研结果,截至2022年,我国化学发光免疫诊断市场规模占中高通量免疫诊断市场比重的88%,并且该比例逐年上升,结合中高通量免疫诊断市场占免疫诊断市场整体的87%,可以得出,化学发光免疫诊断市场大约占免疫诊断市场比重的76.6%,且比例按每年0.8%递增,因此,前瞻测算,到2025年,我国免疫诊断市场规模将达到801亿元。

更多本行业研究分析详见前瞻产业研究院《中国免疫诊断行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

相关深度报告 REPORTS

本报告前瞻性、适时性地对免疫诊断行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来免疫诊断行业发展轨迹及实践经验,对免疫诊断行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »