预见2023:2023年中国光刻胶行业市场规模、竞争格局及发展前景分析 未来市场规模有望突破200亿元

行业主要上市公司:彤程新材(603650.SH)、晶瑞电材(300655.SZ)、上海新阳(300236.SZ)、雅克科技(002409.SZ)、南大光电(300346.SZ)等

本文核心数据:中国光刻胶行业供需情况;光刻胶行业竞争格局;光刻胶行业市场份额;光刻胶行业市场集中度

产业概况

1、定义

光刻胶又称光致抗蚀剂,是一种对光敏感的混合液体。其组成部分包括:光引发剂(包括光增感剂、光致产酸剂)、光刻胶树脂、单体、溶剂和其他助剂。光刻胶可以通过光化学反应,经曝光、显影等光刻工序将所需要的微细图形从光罩(掩膜版)转移到待加工基片上。依据使用场景,这里的待加工基片可以是集成电路材料、显示面板材料或者印刷电路板。

2、产业链剖析

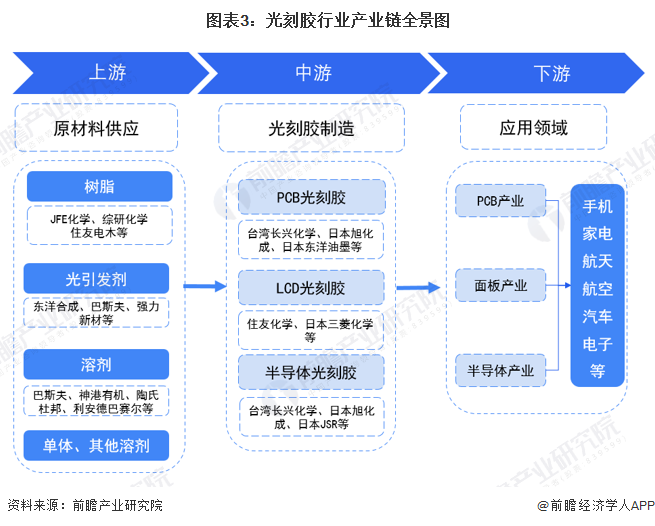

光刻胶所在产业链覆盖范围十分广泛,从上游基础化工材料行业、精细化学品行业到中游光刻胶制备,到下游PCB、面板、半导体产业,再到电子等应用终端。光刻胶作为微电子领域微细图形加工核心上游材料,占据电子材料至高点。

由于光刻胶技术含量高且处于PCB、面板和半导体产业的上游,其质量直接影响下游产品的质量,因此下游企业对光刻胶供货企业的质量及供货能力非常重视,通常采取认证采购的商业模式。伴随着高的采购成本与认证成本,光刻胶生产厂家与下游企业通常会形成较为稳定的合作。

行业发展历程:半导体光刻胶领域的研发已有所突破

我国光刻胶的研究始于20世纪70年代,最初阶段与国际水平相差无几,几乎和日本同时起步,但由于种种原因,差距愈来愈大。近年来随着半导体市场在我国迅速发展,光刻胶及其配套试剂在中国市场上呈快速增长的态势,截至目前,我国在半导体光刻胶领域的研发已有所突破,未来产业具有良好的发展前景。2014年以来,推动我国光刻胶行业的重点政策如下:

产业发展现状

1、市场规模:行业规模发展迅速

据Reportlinker的统计数据显示,2019年,中国光刻胶销售额达到人民币81.4亿元,全球光刻胶市场规模为若按美元兑人民币汇率(1:6.5)计算,中国的市场规模几乎占全球总量的15%;2020年,中国光刻胶销售额达到87.4亿元左右,几乎占全球的14.6%,增长空间巨大。2021年,全球光刻胶市场规模为113亿美元,前瞻根据全球市场规模及占比进行测算,2021年我国光刻胶市场规模约为110亿元,同比增长25%,初步测算2022年市场规模在116亿元左右。

2、国产化情况:整体国产化率程度较低

光刻胶是芯片工艺制造中的关键材料,其技术水平决定了半导体产品的技术规格和能力,其技术原理是利用光化学反应经光刻工艺将所需要的微细图形从掩模版转移到待加工基片上的图形转移介质,由成膜剂、光敏剂、溶剂和添加剂等主要化学品成分和其他助剂组成。2019年,南大光电设立光刻胶事业部,并成立了全资子公司“宁波南大光电材料有限公司”,全力推进“ArF光刻胶开发和产业化项目”落地实施;同时与宁波经济技术开发区管理委员会签署了《投资协议书》,拟投资开发高端集成电路制造用各种先进光刻胶材料以及配套原材料和底部抗反射层等高纯配套材料,形成规模化生产能力,建立配套完整的国产光刻胶产业链。上海新阳248nm光刻胶配套的光刻机已完成厂内安装开始调试,193nm光刻胶配套的光刻机也已到货。经过近三年的研发,关键技术已有重大突破,已从实验室研发转向产业研发。

据材料智链数据,我国光刻胶整体国产化率程度较低,目前国内g线光刻胶和i线光刻胶国产化率仅10%,KrF光刻胶和Arf光刻胶的自给率仅1%,EUV光刻胶目前尚无国内企业可以大规模生产,处于研发阶段。

行业竞争格局

1、区域竞争:长三角是光刻胶品牌主要集聚地

我国半导体产业、面板产业和PCB产业主要集中在长三角、珠三角和环渤海地区和成渝鄂地区发展,其中面板产业和PCB产业的产业集群已经初步形成,半导体产业集群化分布进一步显现,已初步形成以长三角、环渤海、珠三角三大核心区域聚集发展的产业空间格局。

我国光刻胶生产及研发企业也主要围绕这些产业的区域发展而布局,目前光刻胶生产及研发企业也主要集中在长三角、珠三角地区。从企业数量来看,我国光刻胶生产及研发企业主要集中在江苏、广东、上海和北京这四大省(市),这四大省(市)占据了全国光刻胶生产及研发企业数量的65%左右,其中江苏省企业数量最多,占比达到28%左右。

2、企业竞争:全球光刻胶龙头企业占据垄断地位,本土企业集中在中低端市场

目前,我国高端光刻胶产品主要由全球光刻胶龙头企业垄断,我国本土企业主要在光刻胶中低端市场占有一席之位。

具体来看,半导体光刻胶技术含量最高,主要由JSR、东京应化、信越、杜邦、富士等国际巨头垄断。不过,北京科华、南大光电、晶瑞电材近年来不断专研半导体光刻胶技术,其中南大光电子公宁波南大光电自主研发的193nmArF光刻胶于2020年12月通过了客户的使用认证。

中国面板光刻胶主要由日本、韩国和德国外资品牌占领,其中TFT-LCD正性光刻胶被德国默克(安智)、日本TOK、韩国东进化学等国外巨头垄断,德国默克(安智)在中国的TFT-LCD市场占据最高的市场份额。

在PCB光刻胶领域,干膜光刻胶产品依旧被国外巨头日本旭化成、日本日立化成、中国台湾长兴化学等垄断,容大感光、广信材料、东方材料、北京力拓达等本土企业占据国内湿膜光刻胶和光成像阻焊油墨的主要市场份额。

行业发展前景及趋势预测

1、中国光刻胶未来三大趋势:EUV光刻胶、产品定制化、国产化

总体来看,光刻胶行业发展将呈现以下趋势:

2、到2028年市场规模有望突破200亿元

随着显示面板和先进的半导体生产向中国的迁移,中国的光刻胶市场将不断扩大。据Reportlinker的预计,2023-2028年中国光刻胶市场规模年均复合增长率约10%,结合光刻胶细分市场发展前景,前瞻进一步测算,预计2028年中国光刻胶市场规模将达206亿元。

更多本行业研究分析详见前瞻产业研究院《中国光刻胶(光致抗蚀剂)行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

相关深度报告 REPORTS

本报告前瞻性、适时性地对光刻胶行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来光刻胶行业发展轨迹及实践经验,对光刻胶行业未来的发展...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »