预见2023:2023年中国全钒液流电池行业市场现状、竞争格局及发展趋势分析 未来发展空间巨大

行业主要上市公司:攀钢钒钛(000629)、河钢股份(000709)、安宁股份(002978)、国网英大(600517)、上海电气(601727)、中核钛白(002145)等

本文核心数据:全钒液流电池行业市场规模、全钒液流电池上游资源储量

1、全钒液流电池行业概况

——全钒液流电池定义及优劣势分析

液流电池是可再充电的燃料电池,其中含有一种或多种溶解的电活性元素的电解质流过电化电池,该电化学电池将化学能直接可逆地转化为电。额外的电解质通常被储存在外部,通常在水箱中,并且通常泵送通过反应器的电池(或多个电池)上。通过更换电解液(以与内燃机的再填充燃料箱类似的方式)可以快速“再充电”液流电池,同时回收用过的材料以重新通电。

全钒液流电池具备安全性高、扩容性强、循环寿命长、全生命周期成本低等优点,是目前商业化较为成熟的液流电池,在长时储能领域大有可为;但项目初始投资成本、上游原材料成本、能量转换效率等因素也在一定程度上限制了全钒液流电池产业的发展。

2)全钒液流电池行业产业链剖析:产业重心位于中上游

全钒液流电池产业链上游主要涉及钒资源的开采与冶炼,中游则进行全钒液流电池储能系统的设计与制造,包括功率单元(电堆)与能量单元(电解液)两大部分,下游主要为储能项目的开发和运营。由于下游储能市场可选择技术路径较多,且当前电化学储能主力仍为锂离子电池,全钒液流电池的增长目前对下游影响较小,产业变化主要集中在上游和中游。

全钒液流电池的上游资源开发、生产、提炼企业主要有钒钛股份、攀钢集团、河钢集团、安宁股份等;中游是电堆、电解液、隔膜厂商有国网英大、上海电气、中电兴发等公司;下游储能集团包括华电集团、大唐集团、国家电网等。

2、中国全钒液流电池行业发展历程:从海外主导到国产突围

全钒液流电池行业从早期由海外企业主导市场,到国产龙头企业福斯特突围,再到群雄并起,大致经历了四个阶段:

1971年日本科学家Ashimura和Miyake提出液流电池概念最,1974年NASA科学家L.H.Thaller以FeCl2和CrCl3作为正负极活性物质构建了全球第一款具有实际意义的液流电池模型。20世纪80年代初,澳大利亚新南威尔士大学Skyllas-Kazacos教授提出了全钒液流电池体系并做了全面有效的研究工作,内容涉及电极反应动力学、电极材料、膜材料评价及改性、电解质溶液制备方法及双极板的开发等方面,为全钒液流电池科学及技术的发展做出了重要贡献。此后,日本住友电工、加拿大VRB、国内大连化物所等机构从20世纪90年代起相继开始进行产业化的研究。2006年,中国科学院大连化学物理研究所研制成功10kW试验电堆,并通过国家科技部验收,中国的全钒液流电池系统取得阶段性成功。此后,我国全钒液流电池进入商业化落地阶段。

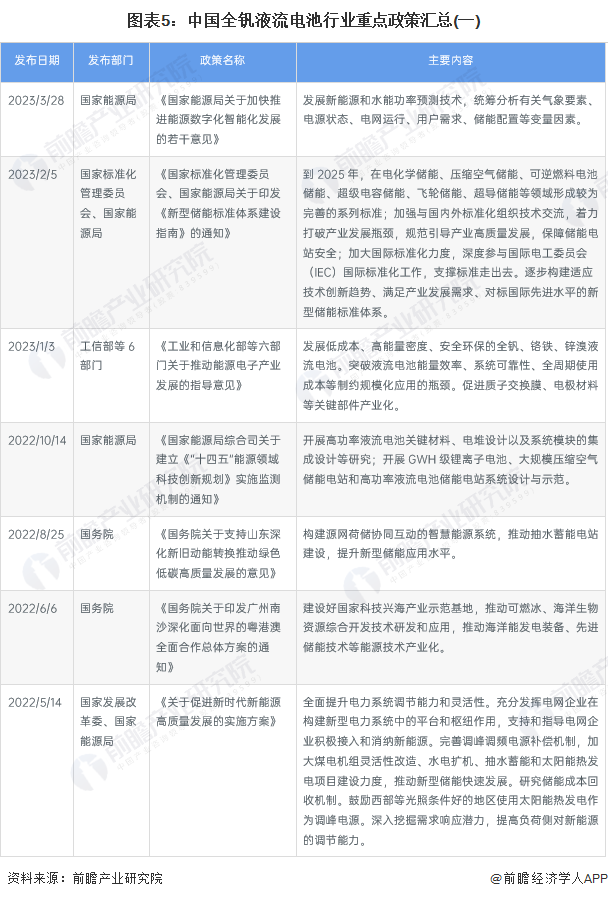

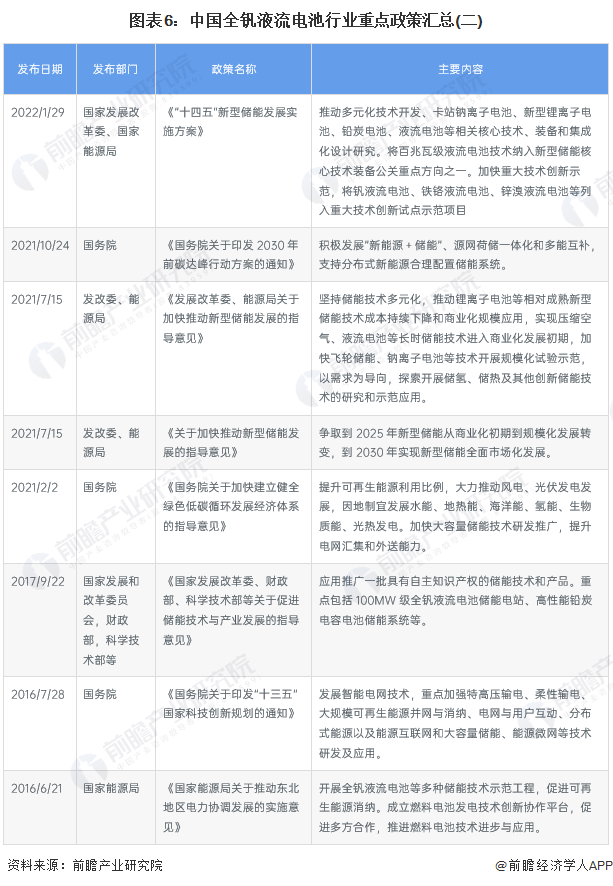

3、中国全钒液流电池行业政策背景:受储能相关政策带动

2022年1月,国家发改委、能源局印发的《“十四五”新型储能发展实施方案》进一步明确了到2025年新型储能由商业化初期步入规模化发展阶段、具备大规模商业化应用条件,2030年新型储能全面市场化发展的目标。由于全钒液流电池在长时储能的场景中具备一定的优势,因此,我国储能等相关政策将带动行业发展。

4、中国全钒液流电池行业发展现状分析

——中国全钒液流电池上游情况:四川攀西地区已探明钒钛磁铁矿储量在100亿吨以上

根据USGS(2023)数据,截至2022年全球钒资源合计储量约2600万吨,其中中国、澳大利亚、俄罗斯与南非储量分别为950、740、500、350万吨,分别占比36.5%、28.5%、19.2%、13.5%。产量方面,2022年全球钒金属产量约10万吨,其中国内钒金属产量约7万吨,占比达到70%。

根据《钒产业2020年年度评价》,国内钒钛磁铁矿储量主要集中在集中分布在四川攀枝花西昌地区和河北承德地区,其中四川攀西地区已探明钒钛磁铁矿储量在100亿吨以上,为世界第一大钒资源及钒系产品产区,河北承德地区已探明钒钛磁铁矿储量则超过80亿吨。

2)全钒液流电池中游核心零部件:离子交换膜、电极、双极板

全钒液流电池中游主要可以分为能量单元、功率单元和配套系统。其中,能量单元的核心是电解液,能够直接影响能量单元的性能与成本。功率单元由一定数量和规格的电堆串并联构成,其中单个电堆主要由离子交换膜、电极、双极板等关键部件构成。辅助单元主要包括电解液输送系统、温控、电力电子设备等,其核心在于系统的设计和集成。

3、中国全钒液流电池下游市场情况:下游主要应用场景为大规模电网侧、发电侧项目

由于当前国内储能最重要的驱动因素为新能源发电侧的强制配套要求,以及全钒液流电池初始投资成本较高,短期内仍由国有大型发电、电网企业主导,下游主要应用场景为大规模电网侧、发电侧项目。目前大唐、国家电投等大型电力集团已经启动了百兆瓦级别的全钒液流电池储能项目建设布局。

5、中国全钒液流电池行业竞争格局分析

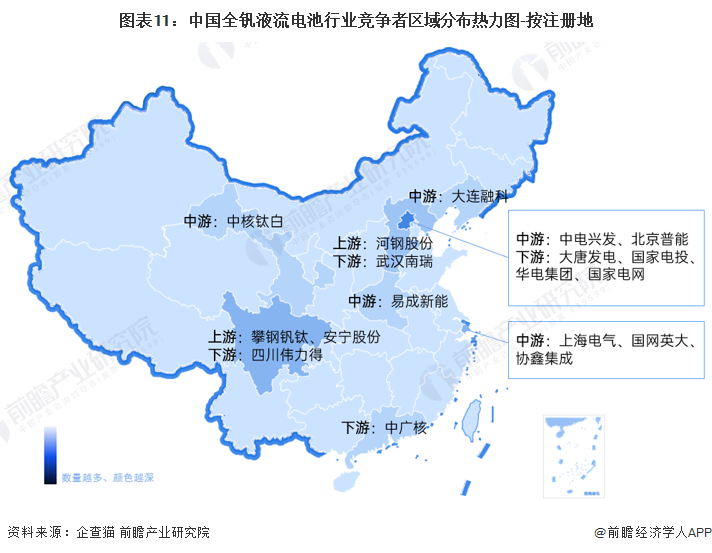

——中国全钒液流电池行业区域竞争格局:上游企业布局围绕资源分布

根据区域热力图,我国全钒液流电池行业产业链上企业相对分散,其中,上游企业主要布局在钒资源较为丰富的地区,如四川、河北等地区;下游电网、发电企业主要集中于北京。

2)中国全钒液流电池行业企业竞争格局:市场参与者相对较少

整体来看当前全钒液流电池储能仍处于商业化运营初期,市场参与者相对较少,行业前期的发展很大程度上由头部厂商进行推动;后期受下游大型电网、发电侧项目进程,有望推动产业链向规模化发展。

6、中国全钒液流电池行业发展前景及趋势预测

——中国全钒液流电池储能价格机制探索:国内储能的商业模式有望逐步建立

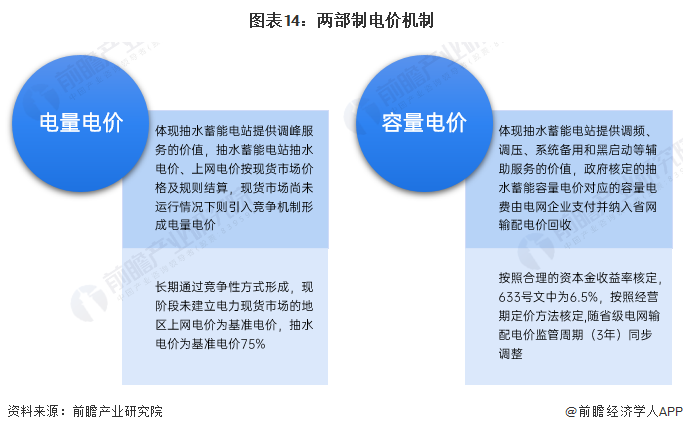

2022年1月国家发改委、能源局发布《加快建设全国统一电力市场体系的指导意见》,明确提出2025年初步建成全国统一电力市场,初步形成有利于新能源、储能等发展的市场交易和价格机制,国内储能的商业模式有望逐步建立。

而《“十四五”新型储能发展实施方案》中亦已明确提出建立电网侧独立储能电站容量电价机制以及探索将电网替代性储能设施成本收益纳入输配电价回收。以目前国内规模最大的全钒液流电池示范项目大连液流电池储能调峰电站(总建设规模200MW/800MWh,一期100MW/400MWh已于2022年5月并网)为例,该电站就采用了两部制电价的模式,辽宁发改委于2018年印发《关于同意大连液流电池储能调峰电站实行两部制电价有关事项的批复》,明确了液流储能项目可参照抽水蓄能两部制电价机制执行,该项目2023年后的容量电费资金参照抽水蓄能容量电价有关政策纳入省级电网输配电价解决。

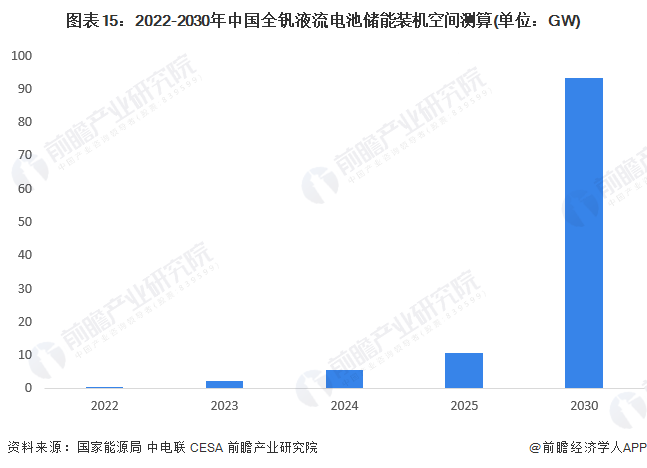

2)中国全钒液流电池行业市场规模预测:预计2030年中国全钒液流电池新增装机规模有望达到93GWh

当前全钒液流电池在新型储能累计装机规模中的占比不到5%,依此测算出2022年全钒液流电池新增装机容量约为0.5GW。未来,全钒液流电池有望凭借自身安全、长寿、灵活的多重优势实现份额的持续提升,据机构预测,到2030年国内全钒液流电池新增装机规模有望达到93GWh,发展空间巨大。

以上数据来源及分析请参考于前瞻产业研究院《中国全钒液流电池行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对全钒液流电池行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来全钒液流电池行业发展轨迹及实践经验,对全钒液流...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »